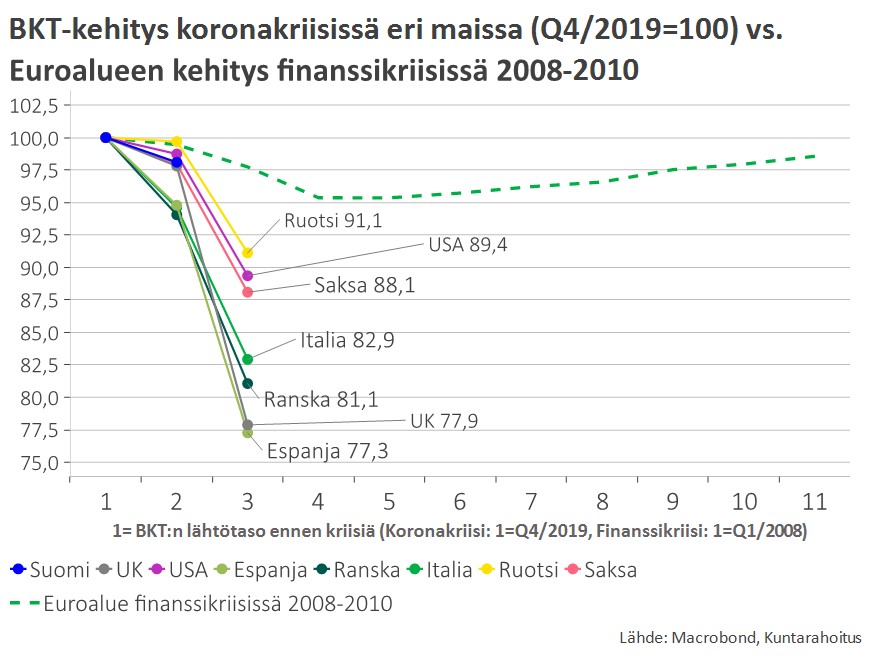

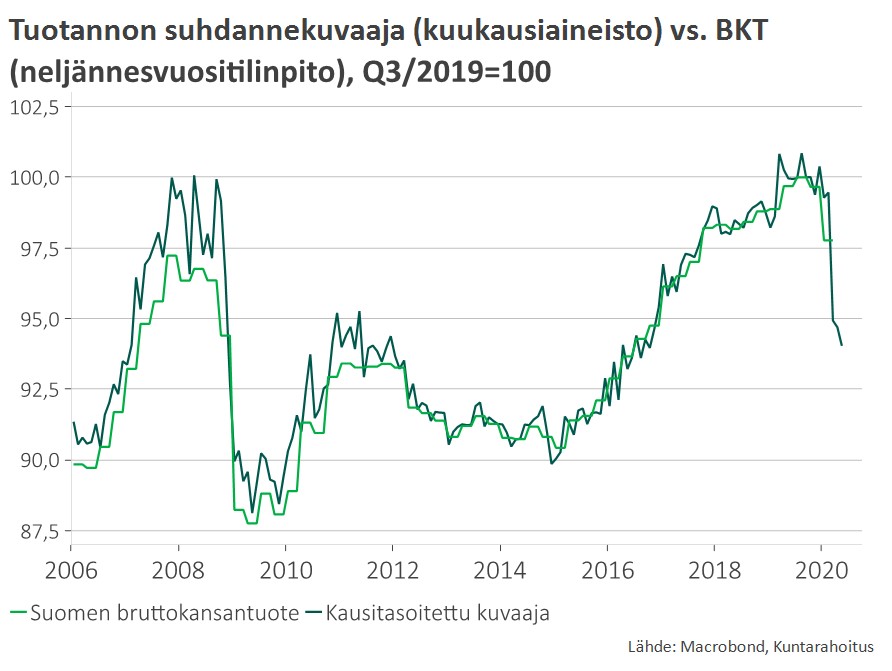

BKT:n pudotus alkuvuonna historiallisen jyrkkää mutta huomattavaa toipumista jo tapahtunut

Koronapandemia on aiheuttanut maailmantaloudessa syvän taantuman. Vuoden kahden ensimmäisen neljänneksen aikana bruttokansantuote on useissa maissa laskenut jyrkemmin kuin kertaakaan toisen maailmansodan jälkeen. BKT:n supistuminen on ollut historiallisen voimakasta mutta sittenkin melko lailla odotusten mukaista, eivätkä kaikkein synkimmät skenaariot ole toteutuneet. Talouden pohjakosketus ajoittui jo huhtikuulle.

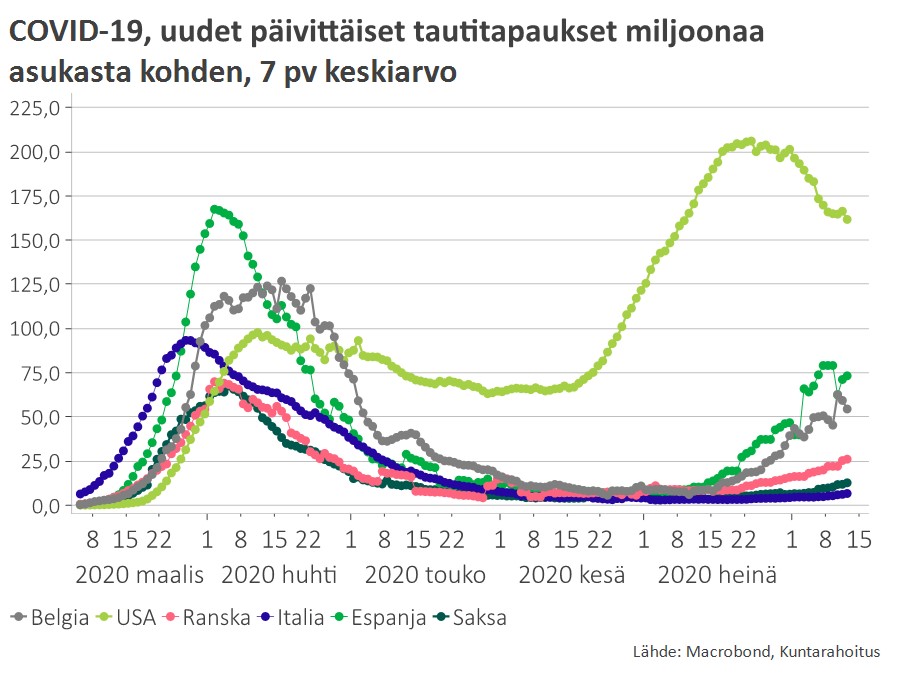

Toukokuusta lähtien aktiviteetin taso on alkanut palautua, ja kesän aikana kasvun viriäminen on ollut entistä laaja-alaisempaa. Epidemiatilanteen paheneminen on kuitenkin yhä merkittävä lyhyen aikavälin uhka taloudelle. Yhdysvalloissa tautitapausten lisääntyminen on jo selvästi jarruttanut kysynnän elpymistä, ja vastaava kehitys, joskin lievemmässä mittakaavassa, lienee edessä myös Euroopassa.

Korkomarkkinat ennakoivat heikkoa talouskasvua pitkällä aikavälillä

Vaikka taloudessa on kesän aikana tapahtunut myönteistä kehitystä, korot ovat samanaikaisesti laskeneet lähelle pandemian alkuvaiheen pohjatasoja. Korkomarkkinoiden kehitys todennäköisesti heijastelee koronakriisin sekä kauppapolitiikan jännitteiden pitkän aikavälin vaikutuksia talouden kasvupotentiaaliin.

Euroopan keskuspankin mittavat pankkijärjestelmän likviditeettiä tukevat toimet ovat purkaneet euribor-koroista ylimääräisen riskihinnoittelun, ja euriborit ovat palautuneet jo lähelle maaliskuun matalimpia tasoja. Rahapolitiikan odotetaan pysyvän vuosia hyvin kevyenä, ja markkinat hinnoittelevat negatiivisten korkojen jatkuvan ainakin vuosikymmenen puoliväliin saakka. Merkittävistä makroriskeistä huolimatta pörssikurssien trendinomainen toipuminen on kesäkuukausina jatkunut. Osakemarkkinat arvioinevat, että talouden pahin sukellus on jo ohi ja rokotteesta saadaan viimeistään ensi vuonna apua pandemian hallinnassa. Viruksen toinen aalto on keskeisin riskitekijä myös omaisuusarvojen kannalta.

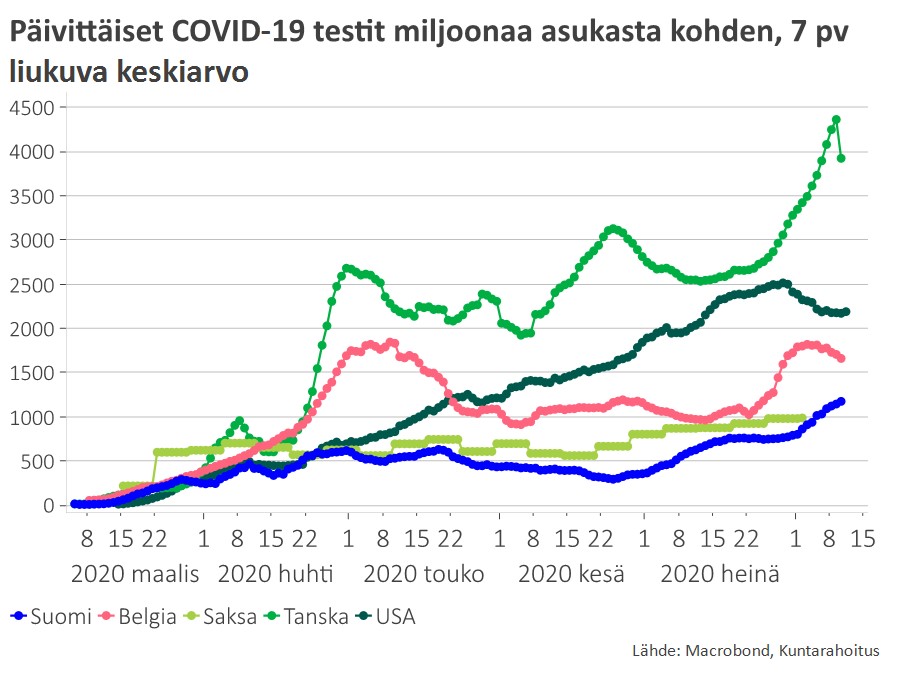

Rajoitustoimien purkaminen on useissa maissa johtanut tartuntamäärien kasvuun – teollisuusmaista vaikein tilanne USA:ssa

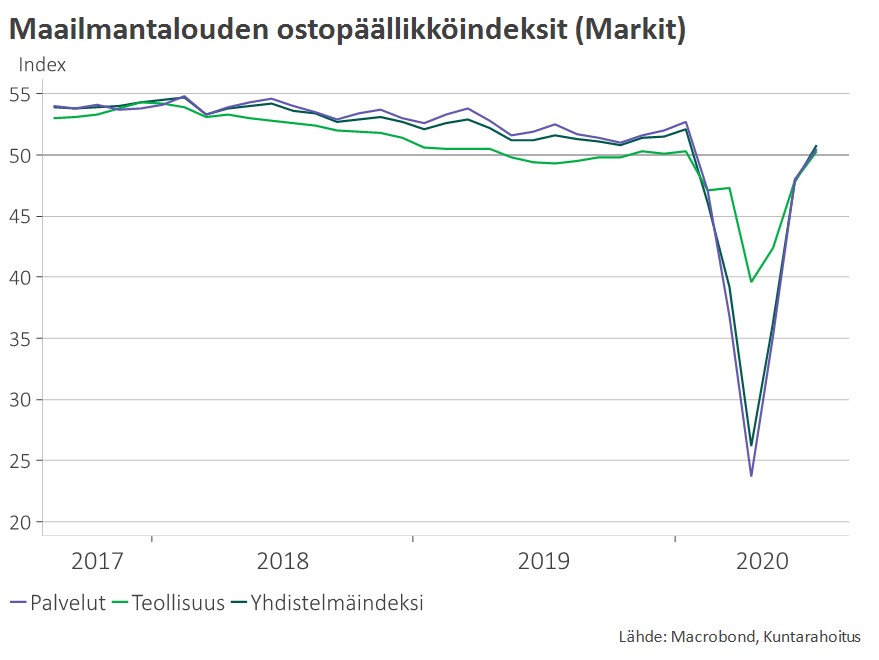

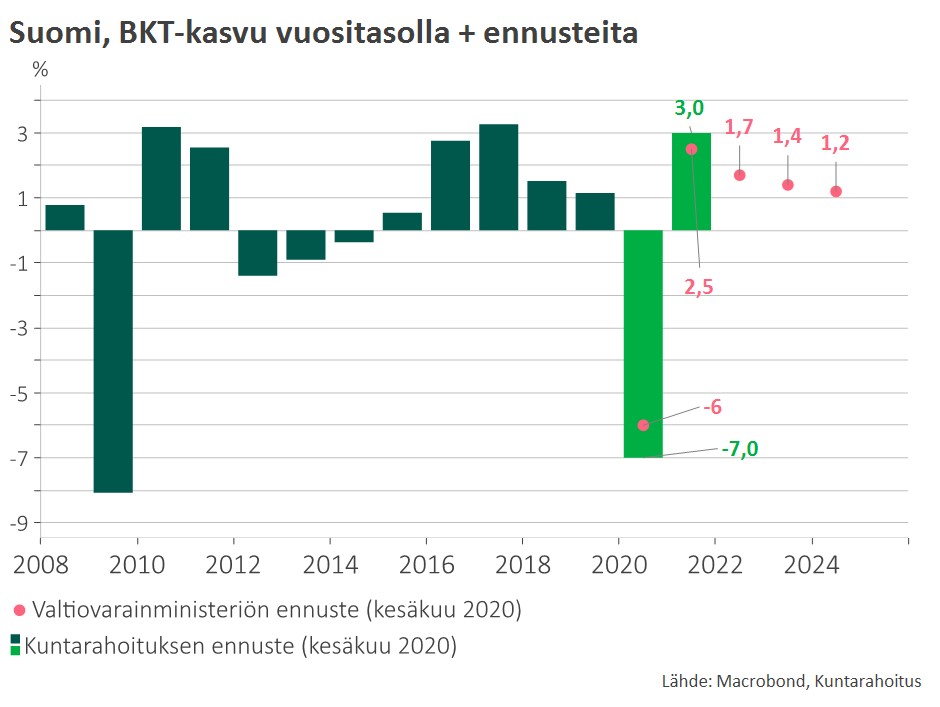

Q1–Q2/2020 talous on supistunut jyrkästi – toipumista kuitenkin tapahtunut jo toukokuusta lähtien

PMI-ostopäällikköindeksit seuraavat teollisuuden ja palvelualojen trendiä (kysely yrityksille) ja toimivat hyvinä indikaattoreina talouskasvusta:

PMI > 50 : sektorin odotetaan kasvavan

PMI < 50: sektorin odotetaan supistuvan

Epidemiatilanne ratkaisee loppuvuoden kehityksen

– uudet rajoitustoimet voisivat pysäyttää elpymisen

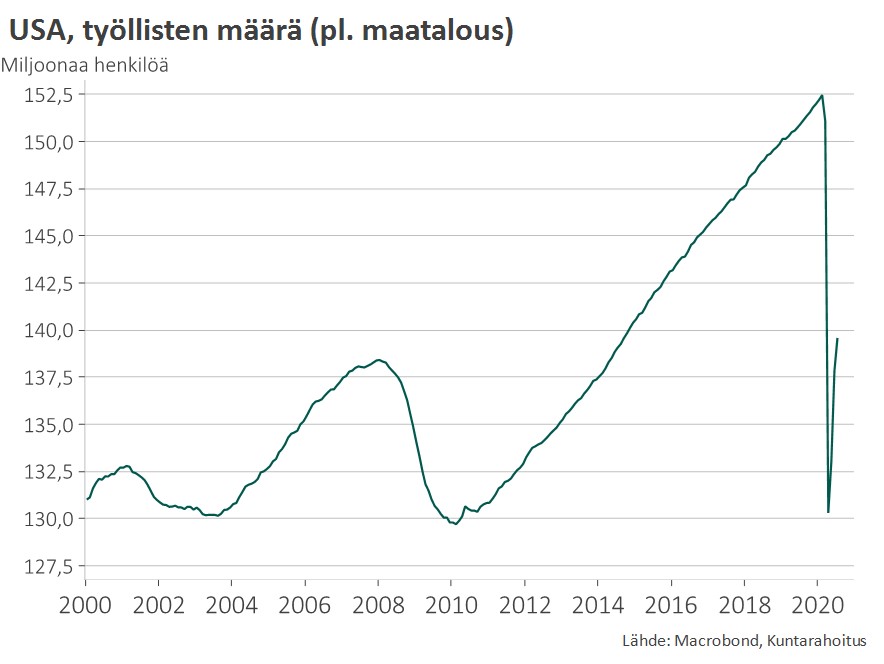

USA:n työllisyyden toipuminen hidastui heinäkuussa. Työllisyys on edelleen noin 13 miljoonaa alempana kuin helmikuussa.

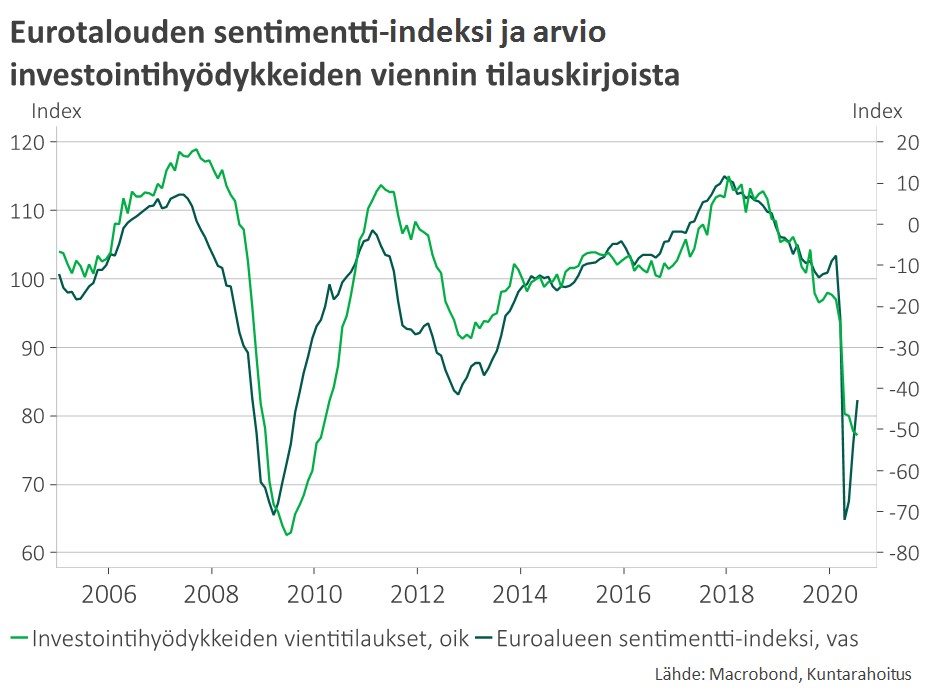

Euroalueella talousluottamus kohentunut – investointihyödykkeiden kysynnässä tosin ei ole pohjaa vielä ohitettu.

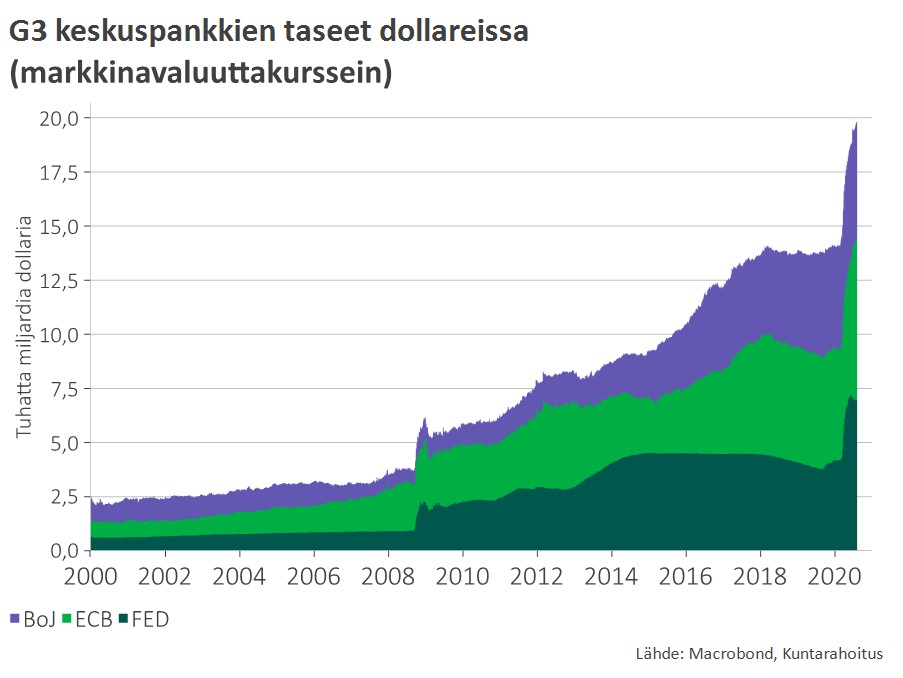

Raha- ja finanssipoliittisen elvytyksen mittaluokka täysin poikkeuksellista – elvytys kanavoituu aiempaa suoremmin reaalitalouteen

Teollisuusmaissa julkisen talouden nettovelanotto vuonna 2020 pelkästään jo tehdyillä elvytyspäätöksillä yleisesti yli 10 prosenttia BKT:sta. Yhdysvallat on velkaelvytyksen kärjessä, ja alijäämä voi kasvaa jopa lähelle 20 prosenttia BKT:sta. Uusista tukipaketeista vielä neuvotellaan. EU sopi heinäkuussa 750 miljardin yhteisestä elvytysrahastosta, joka tukee jäsenmaiden toipumista 2021 alkaen.

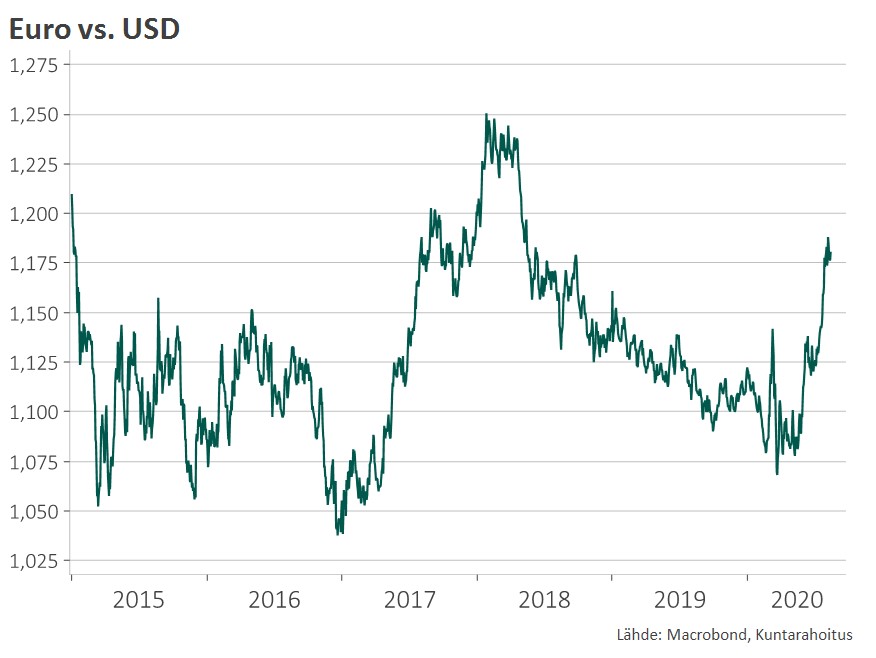

EU:n elvytyspaketti ja USA:ta vakaampi epidemiatilanne tukeneet euroa ja inflaatio-odotuksia

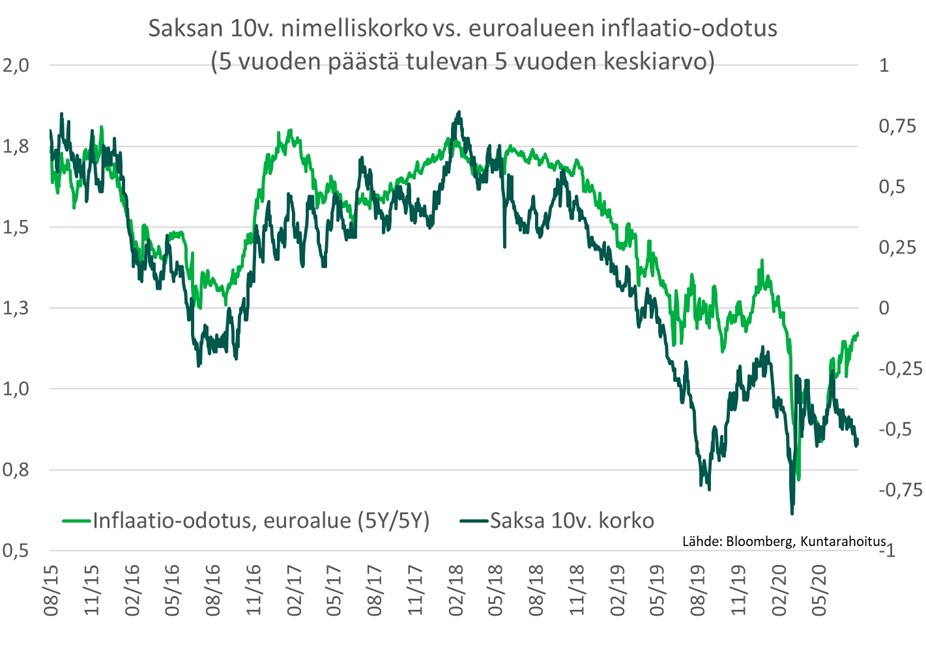

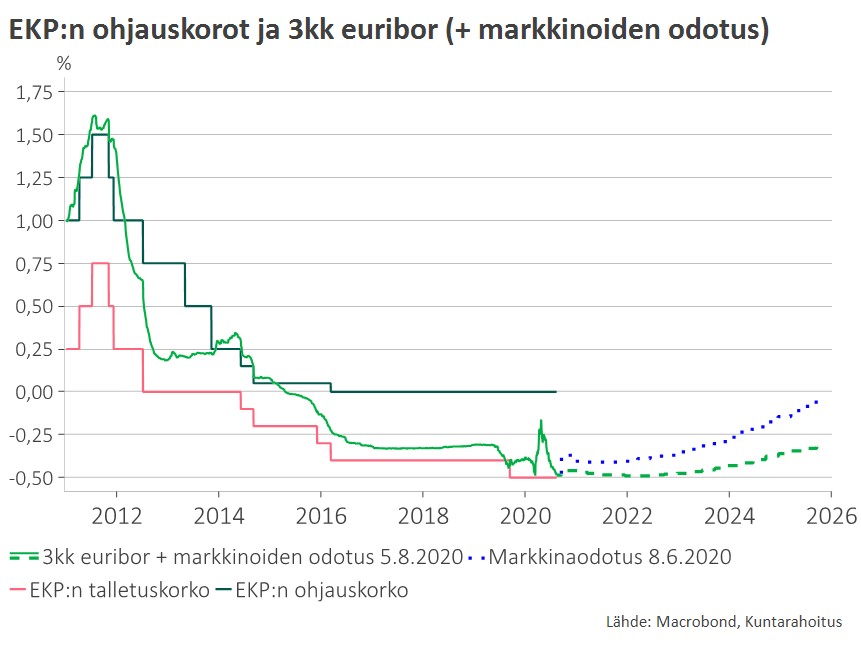

EKP:n toimet purkaneet kevään riskihinnoittelun euribor-koroista – pitkien korkojen lasku kertoo pessimistisistä tulevaisuuden kasvuodotuksista

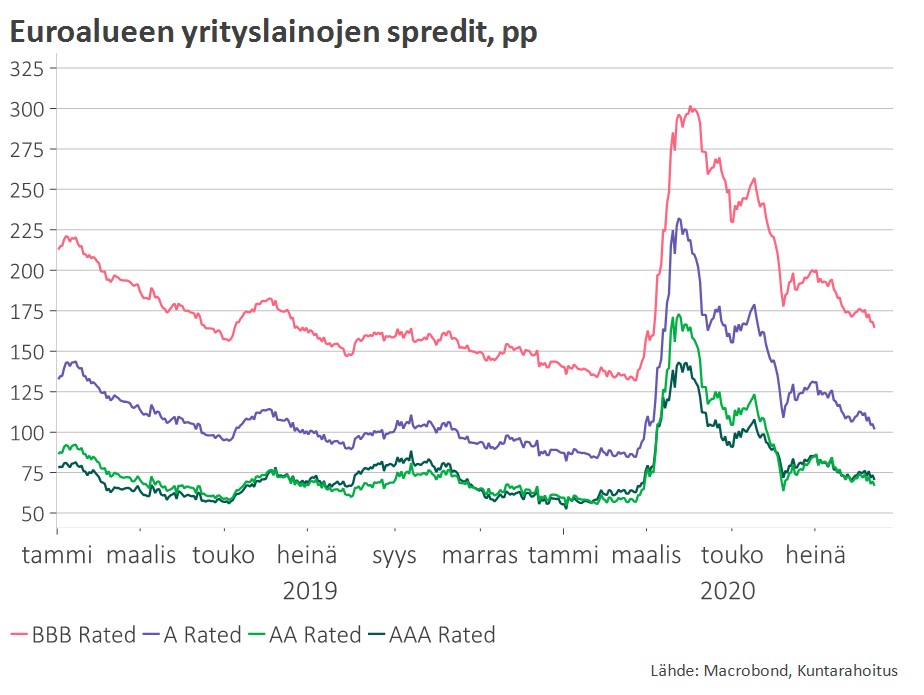

Osake- ja yrityslainamarkkinat uskovat pahimman olevan taloudessa ohi – negatiiviset (reaali-)korot tukevat myös riskinottohalukkuutta

Suomi selvisi koronakeväästä hyvin – epidemian sekä viennin kehitys ratkaisevat toipumisvauhdin

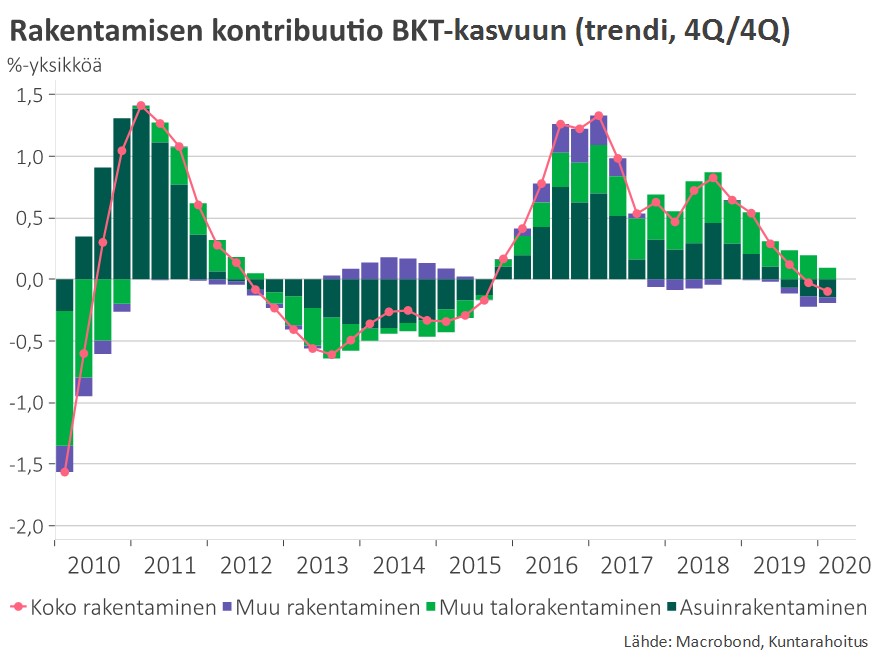

Suomi selvisi koronapandemian ensimmäisestä aallosta keskimääräistä vähäisemmin vaurioin sekä kansanterveyden että talouden näkökulmasta. Merkittävä osa koronan negatiivisista vaikutuksista välittyy Suomeen kuitenkin vasta viiveellä, kun investoinnit maailmanlaajuisesti hidastuvat. Vientiteollisuuden ongelmat saattavatkin olla pahimmillaan vasta loppuvuonna tai ensi vuoden alkupuolella. Samanaikaisesti kotimainen uudisrakentaminen vähenee. Rakentamisen jäähtymisen sekä teollisuuden jälkisyklisyyden vuoksi Suomen toipuminen kriisistä voi kestää monia verrokkimaita pidempään.

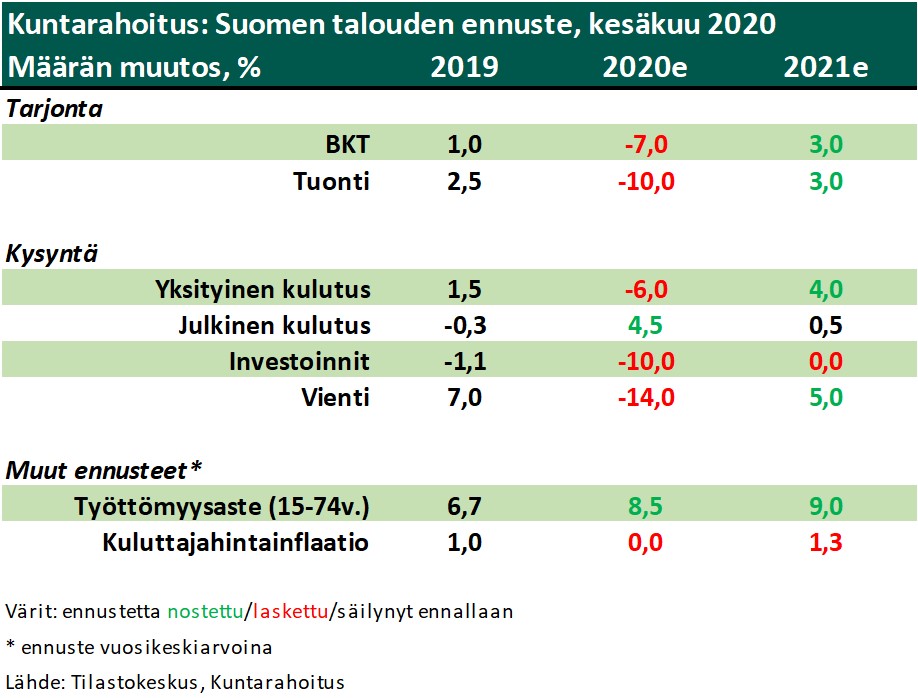

Kevään BKT-pudotus ei Suomessa liene ollut aivan niin jyrkkä kuin vielä alkukesästä näytti. Toisaalta kansainvälisen kysynnän hiipuminen voi pitää elpymisen odotettua hitaampana. Kesäkuisen suhdanne-ennusteemme mukaan Suomen BKT supistuu 7 % vuonna 2020 ja kasvaa noin 3 % vuonna 2021. Päivitämme suhdanne-ennusteemme syyskuussa.

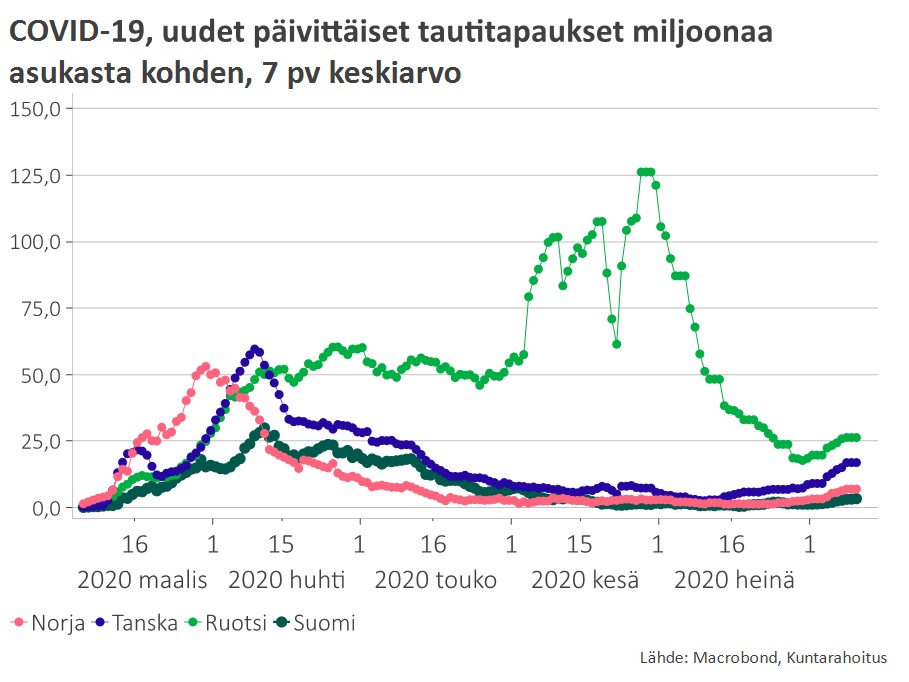

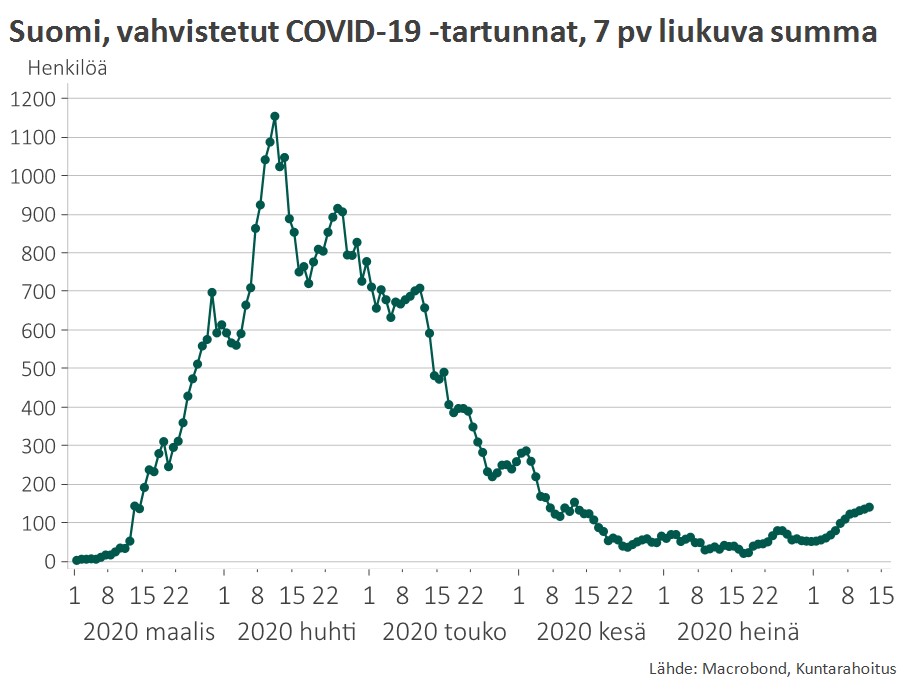

Koronatartunnat olleet Suomessakin elokuun vaihteesta lievässä nousussa –testauskapasiteetin ylläpito tärkeää

Suomen talous lienee supistunut alkuvuonna noin 6–7 prosenttia

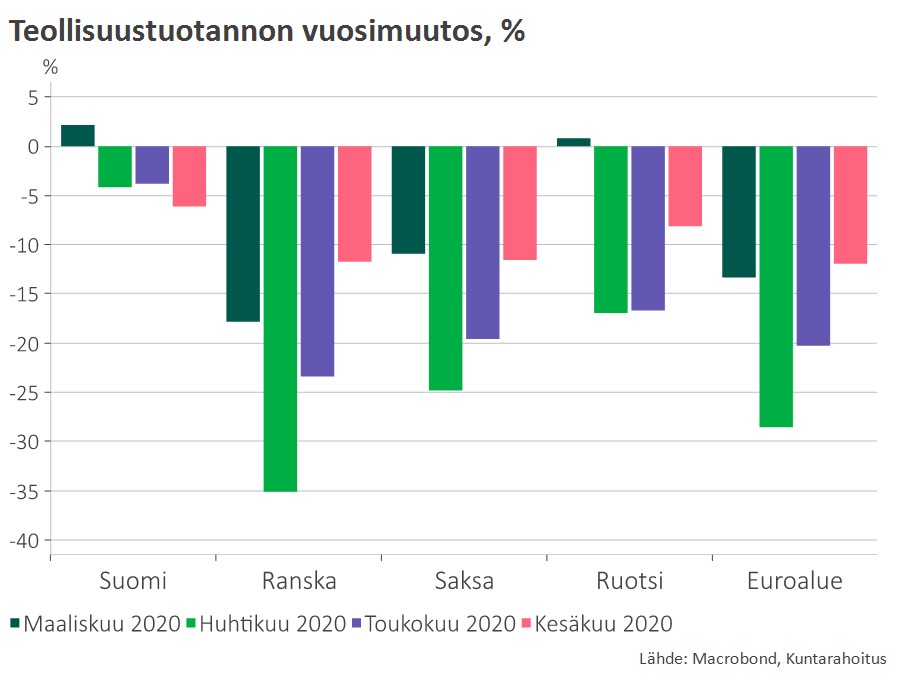

– teollisuus reagoi jälleen viiveellä

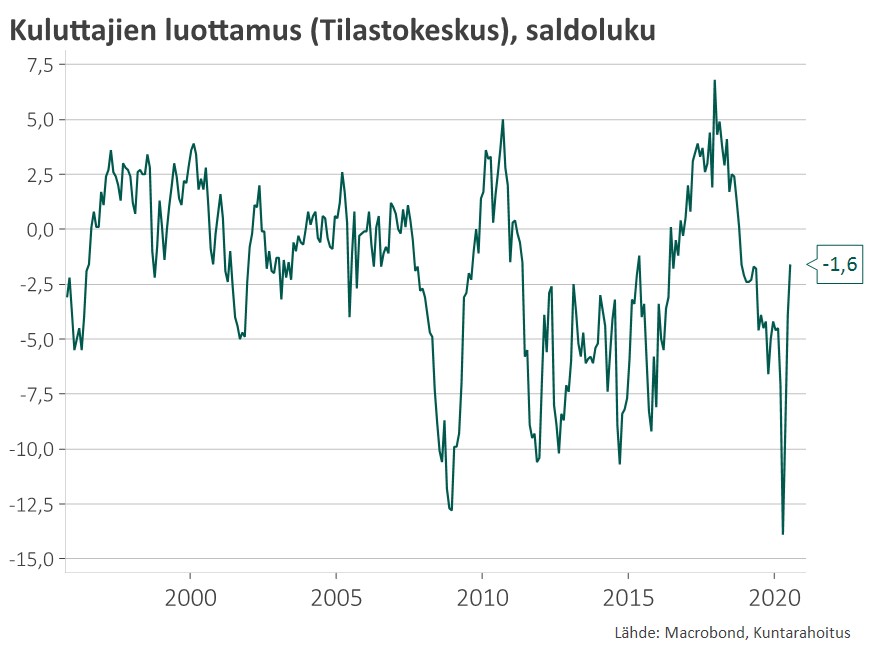

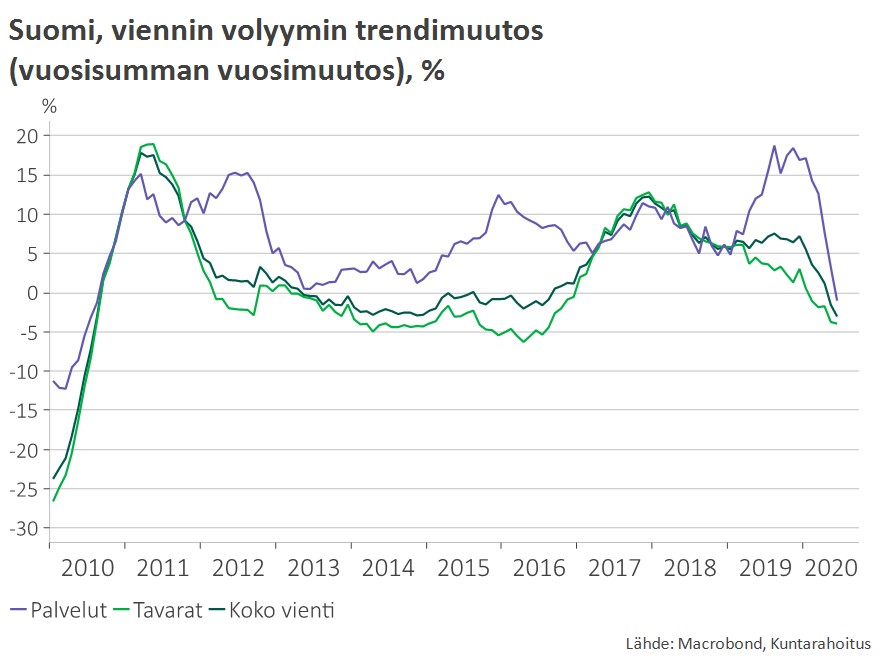

Kuluttajien luottamus toipunut sangen nopeasti – talouden elpymisvauhti on kiinni viennistä

Myös rakentaminen vaikuttaa elpymistahtiin – julkista elvytystä tarvitaan, mutta on seurattava tarkkaan, mitä kysyntää ”puuttuu”

Elvytys 1: Terveyskriisin torjunta. Investoinnit hoitokapasiteettiin. Investoinnit tehokkaaseen testaus-jäljitysketjuun.

Elvytys 2: Tuotantokyvyn ylläpito. Tuotannon ja kulutuskysynnän suora tukeminen akuutin kriisin yli. Haasteita: Mikä on ”terve yritys”? Kuinka suureksi teollisuuden tukitarpeet muodostuvat?

Elvytys 3: Tuetaan kasvupotentiaalin vahvistumista. Terveyskriisin akuutin vaiheen jälkeen pääpaino pitkävaikutteisissa investoinneissa ja rakenneuudistuksissa. Seurattava tarkkaan, minkä tyyppisestä kysynnästä vajausta – kotimainen elvytys ei auta vientiä.

Kevään BKT-pudotus voi jäädä odotuksiamme pienemmäksi mutta toipuminen hitaammaksi

Lataa markkinakatsaus

Lisätietoja

Timo Vesala, pääekonomisti, Kuntarahoitus

puh. 050 5320 702