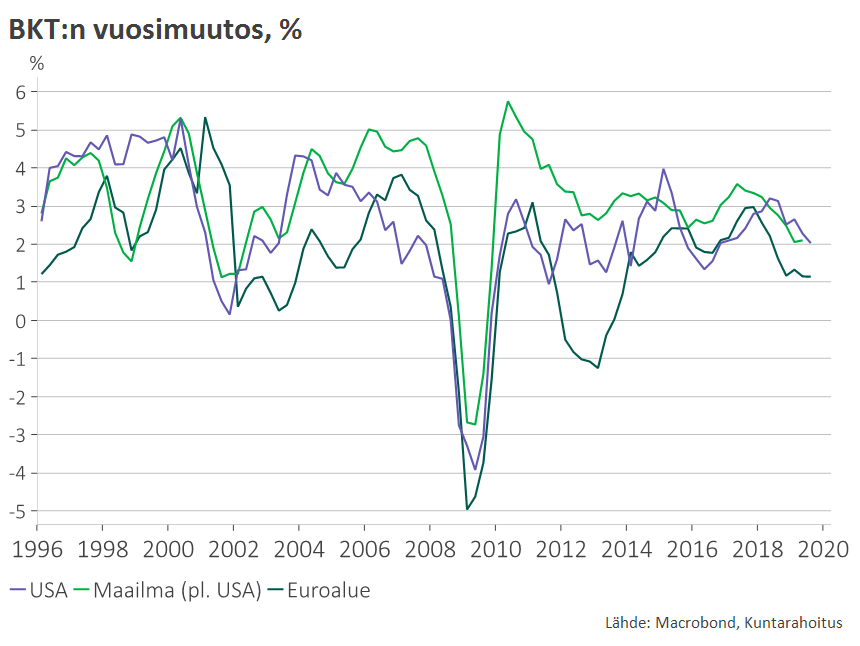

Maailmantalouden kasvu on kuluvana vuonna hidastunut varsin voimakkaasti. Ennakoivien suhdannekuvaajien viimeaikaisen kehityksen perusteella kasvu näyttäisi kuitenkin olevan hiljalleen vakautumassa.

Kovin selväpiirteistä käännettä parempaan ei vielä ole tapahtunut, mutta talouden uutisvirta ei enää systemaattisesti heikkene. Myös poliittiset riskit ovat vähentyneet: Britannian sopimukseton EU-ero näyttää tällä hetkellä varsin epätodennäköiseltä ja kauppasodassakin saatetaan vihdoin olla siirtymässä lientyvään vaiheeseen.

Valtaosa viimeisimmistä maailmantalouden ennusteista piirtääkin varsin yhdenmukaisen kuvan suhdannekehityksestä. Kasvun odotetaan olevan hitaimmillaan vuoden 2019 jälkipuoliskolla ja ensi vuoden alussa. Asteittainen elpyminen piristää maailmantalouden kasvua hieman jo 2020, mutta palautuminen pitkän aikavälin trendiuralle ajoittunee vasta vuoteen 2021.

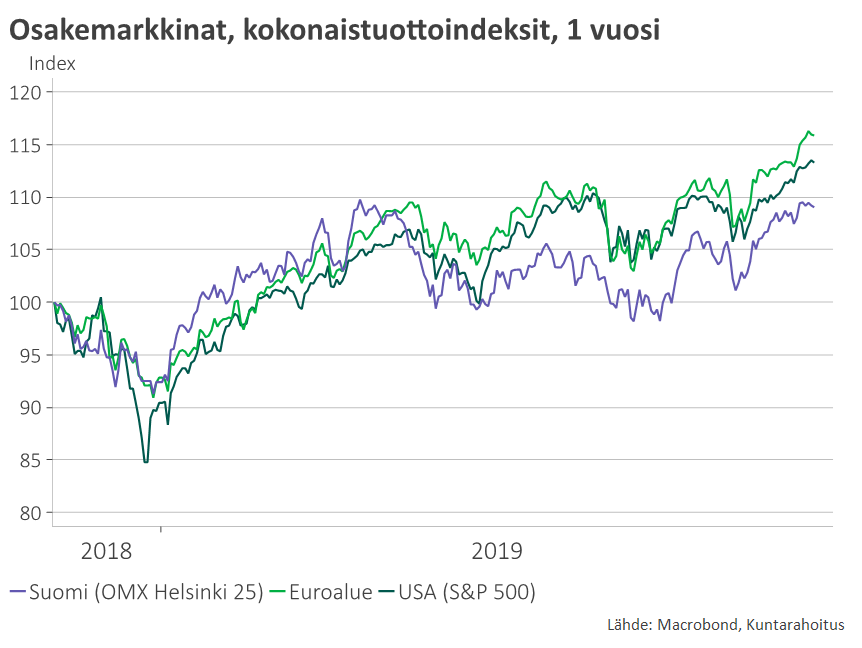

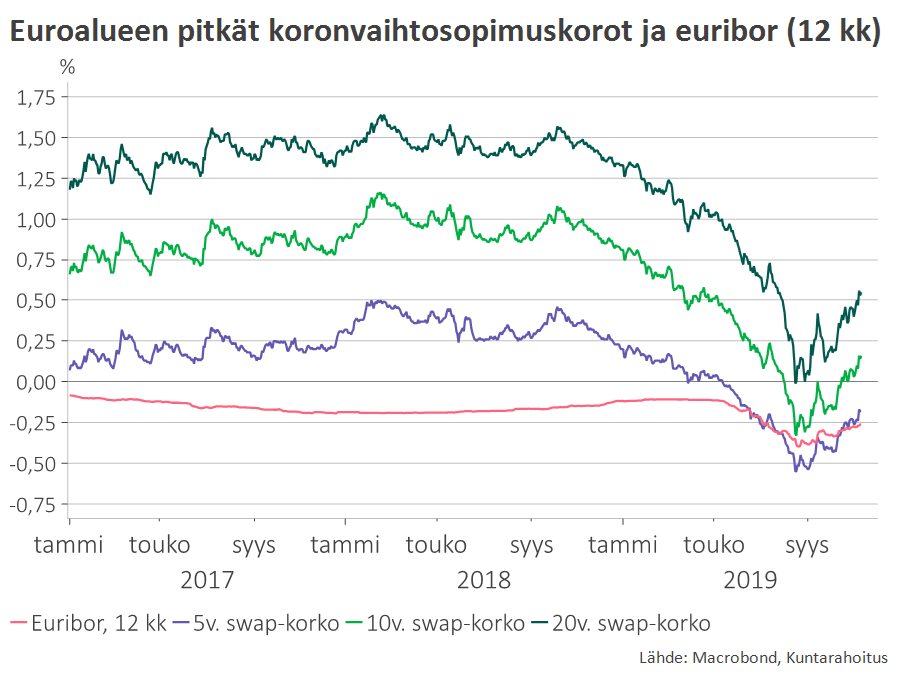

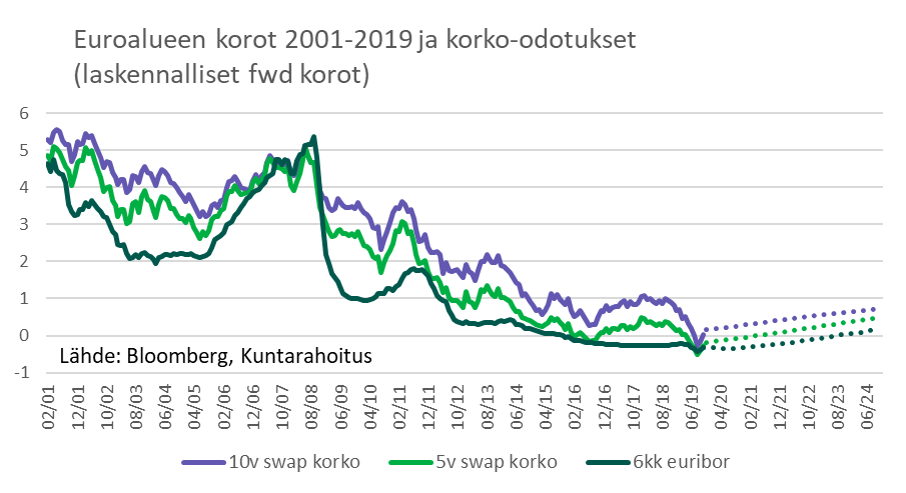

Makrotalouden perustekijöiden vakautuminen on näkynyt positiivisena vireenä mm. osakemarkkinoilla ja korkotasojen varsin selvänä nousuna elokuun puolivälin pohjatasoilta.

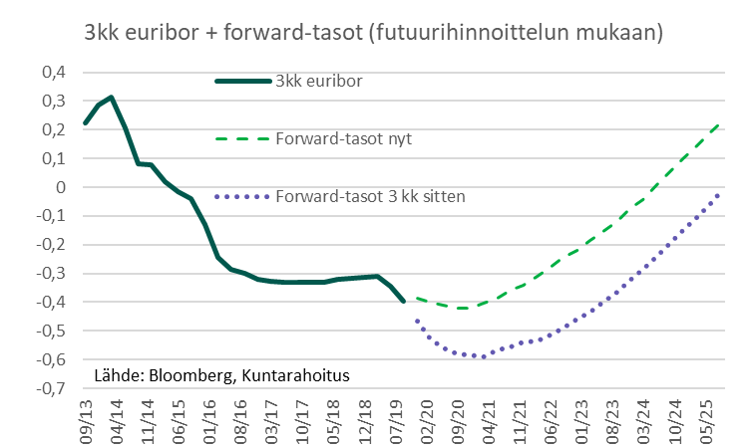

Myös rahapolitiikan elvytysodotukset ovat maltillistuneet, mikä on heijastunut korkojen tulevaisuuden näkymiin. Korkojen ennakoidaan nousevan hieman aiempia odotuksia ripeämmin. Tästä huolimatta rahamarkkinakorkojen odotetaan yhä pysyvän negatiivisina aina vuoteen 2024 asti!

Marraskuun alussa EKP sai Christine Lagardesta uuden pääjohtajan. Johtajanvaihdos osuu mielenkiintoiseen saumaan, sillä keskustelu euroalueen rahapolitiikan suunnasta on selvästi voimistunut. Ristiveto kohdistuu harjoitetun politiikan tehoon: onko negatiivisilla koroilla ja arvopaperistoilla yhä saavutettavissa luotonantoa ja inflaatio-odotuksia elvyttäviä vaikutuksia, vai alkavatko näiden toimien sivuoireet ylittää suotuisat vaikutukset?

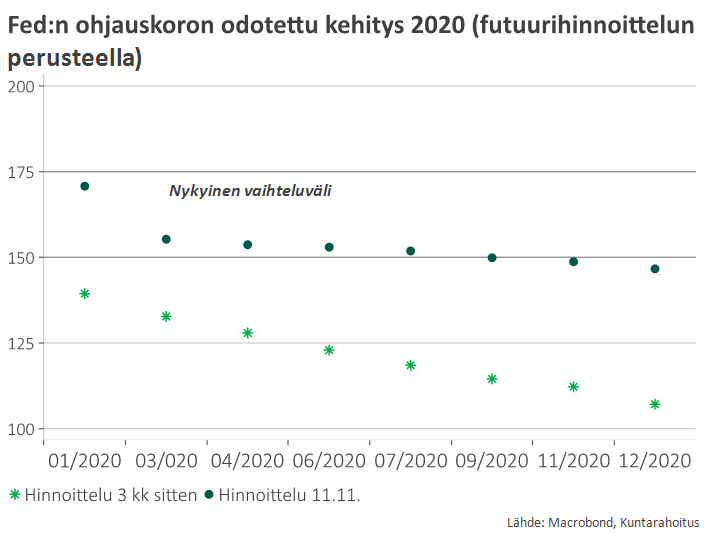

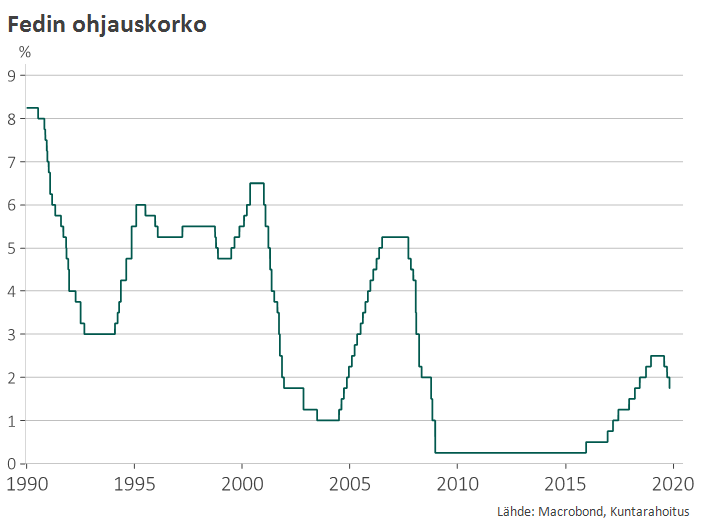

Suhdanne-epävarmuuden vuoksi myös USA:n keskuspankki Fed on laskenut kesän jälkeen ohjauskorkoa kolmesti. Fedin mukaan kyse on ”vakuutusluotoisista” ja väliaikaisista koronlaskuista. Markkinaodotukset ovat varsin hyvin linjassa Fedin viestinnän kanssa eikä lisäkoronlaskuja enää odoteta kuin korkeintaan yksi vuoden 2020 loppuun mennessä.

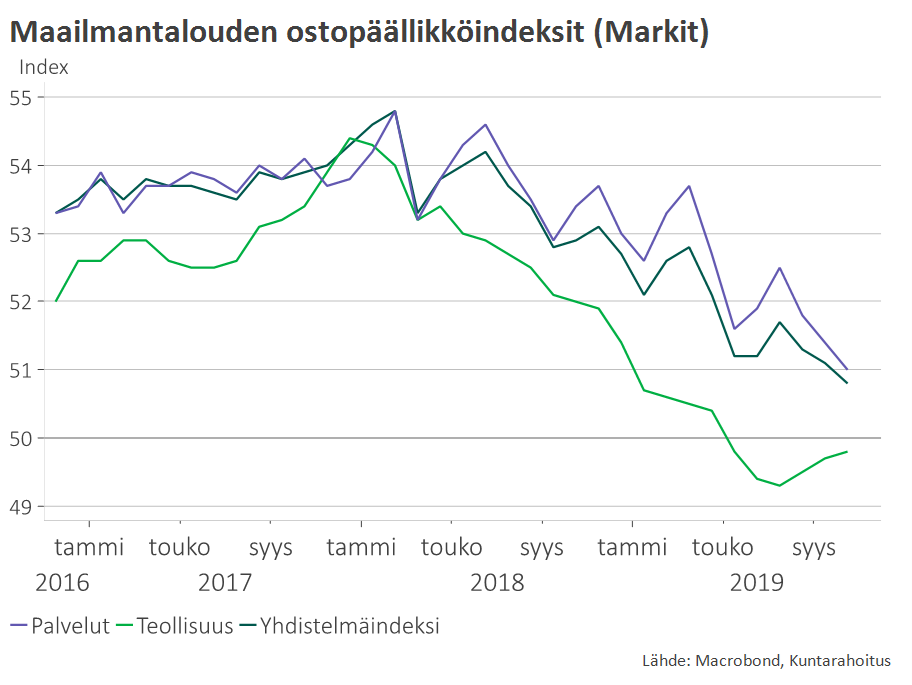

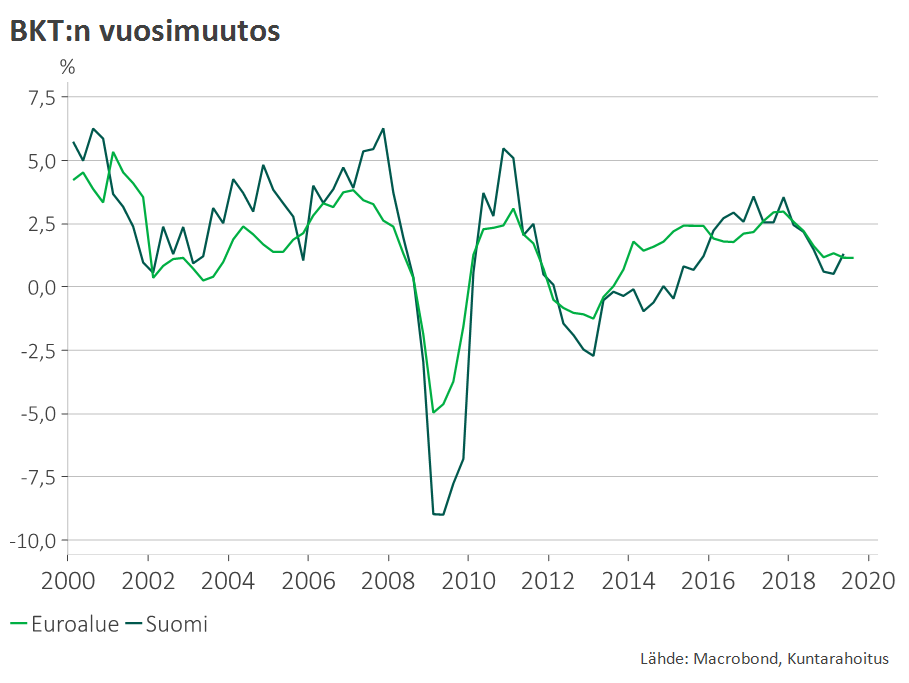

BKT-kasvussa on 2019 tapahtunut selvä tasopudotus, mutta alasuuntainen paine näyttäisi jo vaimentuneen

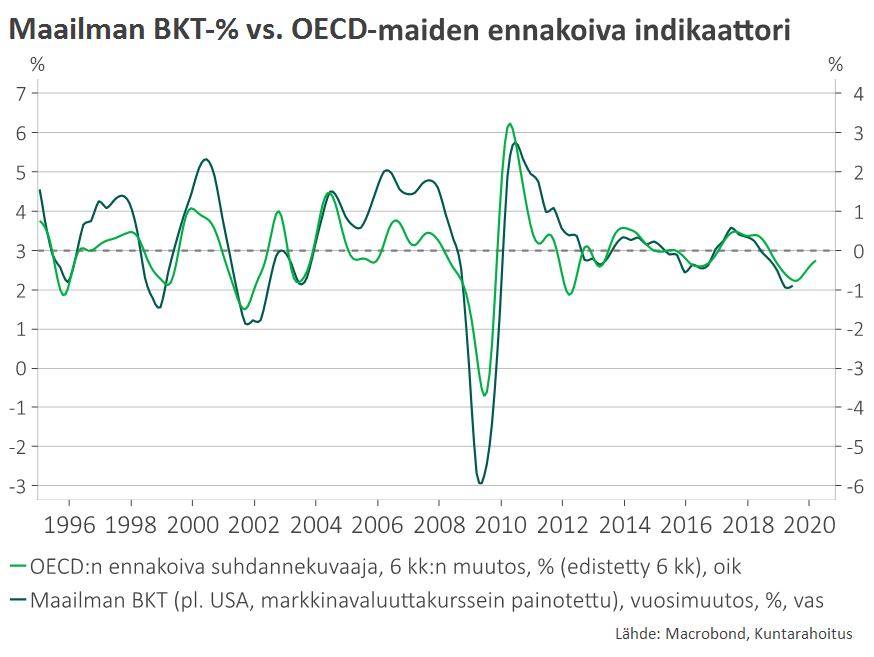

Ennakoivien indikaattoreiden perusteella kv-talouden kasvu ohittaa hitaimman vaiheensa seuraavan 6 kk:n aikana

PMI > 50: sektorin odotetaan kasvavan

PMI < 50: sektorin odotetaan supistuvan

Viime viikkojen markkinaliikkeet heijastelevat myös kauppasotaan ja Brexitiin liittyvien riskien helpottamista

Pitkissä koroissa loppukesän ”ylilyönnin” purkautuminen on jatkunut – myös odotukset maltillisessa nousussa

On kuitenkin useita syitä siihen, miksi korkotaso pysyy rakenteellisesti matalana:

- Huoltosuhteen nousu lisää säästämistä ja muuttaa kysyntärakennetta

- Pitkäkestoisesti matalista koroista on voinut tulla itseään ruokkiva ilmiö?

– Alhaisten tuottotasojen vuoksi säästämistavoitteisiin yltäminen edellyttää korkeampaa säästämisastetta

– Matalat korot aiheuttavat tehottomia investointeja ja heikentävät tuottavuutta - Velkaantuneet julkistaloudet eivät ”kestä” merkittävästi korkeampaa korkotasoa

Lagarden kausi EKP:ssa alkaa ristipaineessa: negatiivisten korkojen sekä arvopaperiostojen hyödyt ja haitat puntarissa

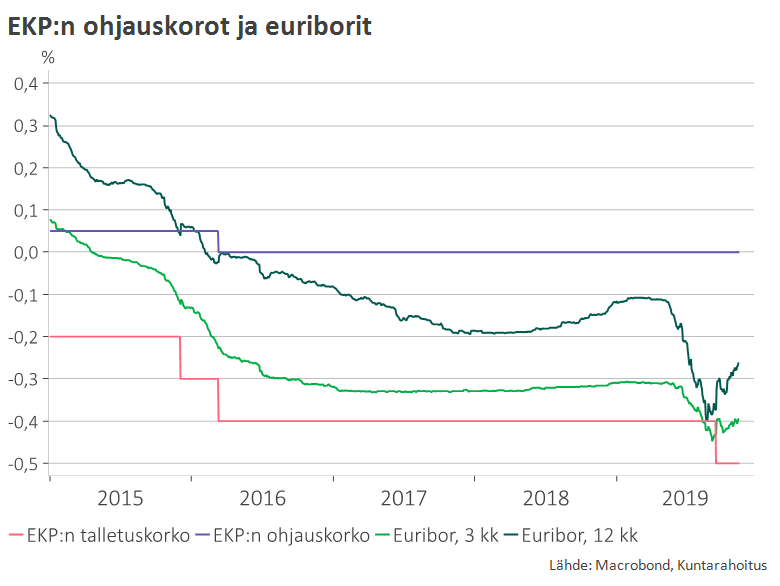

Markkinat ”ylihinnoittelivat” EKP:n halukkuutta laskea talletuskorkoa ja euriborit ovat selvästi nousseet elokuun pohjilta.

Keskustelu negatiivisten korkojen ja jatkuvan QE:n mielekkyydestä voimistuu. Lagarde tuskin ajaa korkopolitiikkaan kovin nopeaa suunnanmuutosta, mutta EKP:n toimien pidemmän aikavälin ennakoitavuus saattaa vaikeutua. Ruotsin keskuspankki on jo ilmoittanut luopuvansa negatiivisista koroista, vaikka Ruotsissa kasvu ja työllisyys selvästi heikkenevät.

Markkinaodotukset euroalueen rahamarkkinakorkojen tulevasta kehityksestä ovat elokuun stressijaksolta sopeutuneet jo jonkin verran ylemmälle tasolle – kuitenkin rahamarkkinakorkojen odotetaan yhä pysyvän negatiivisina vuoden 2024 tietämille asti.

Fedin viestintä ”väliaikaisista” koronlaskuista linjassa makrotalouden odotusten kanssa

Fed on kesän jälkeen laskenut ohjauskorkoa kolmesti. Fedin mukaan kyse on ollut varotoimista, eikä talouden äkkijarrutusta pidetä kovin todennäköisenä.

Markkinoiden odotuksissa on korkeintaan yksi koronlasku vuoden 2020 loppuun mennessä.

Suomen talouden näkymä

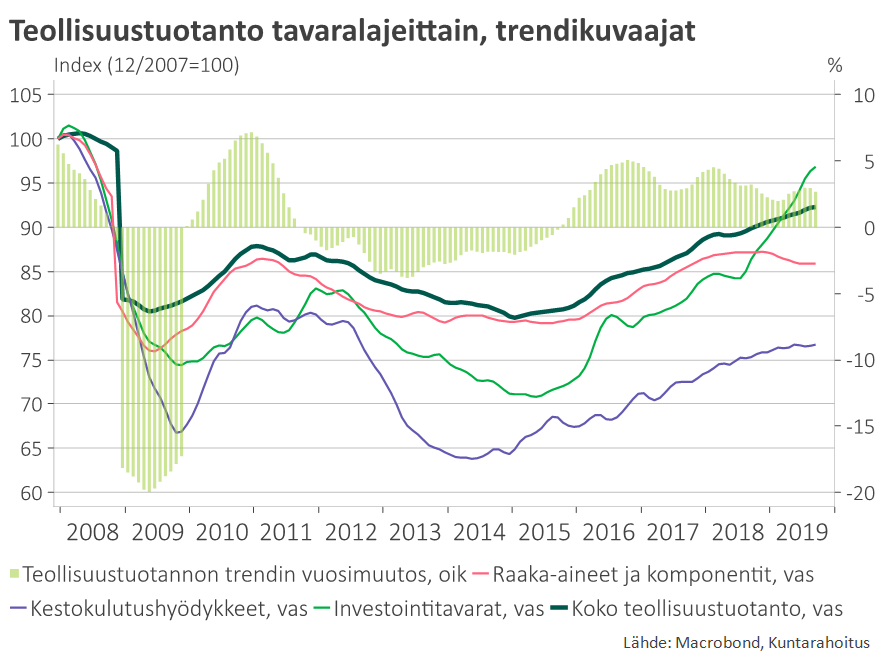

Maailmantaloutta vaivannut suhdannekuoppa ei toistaiseksi ole Suomeen kovin voimakkaasti tarttunut, vaan talouden kasvuvauhti on vuoden 2019 aikana jopa piristynyt. Maailmankaupan tyrehtymisestä huolimatta teollisuustuotannon kasvu on säilynyt Suomessa selvästi positiivisena.

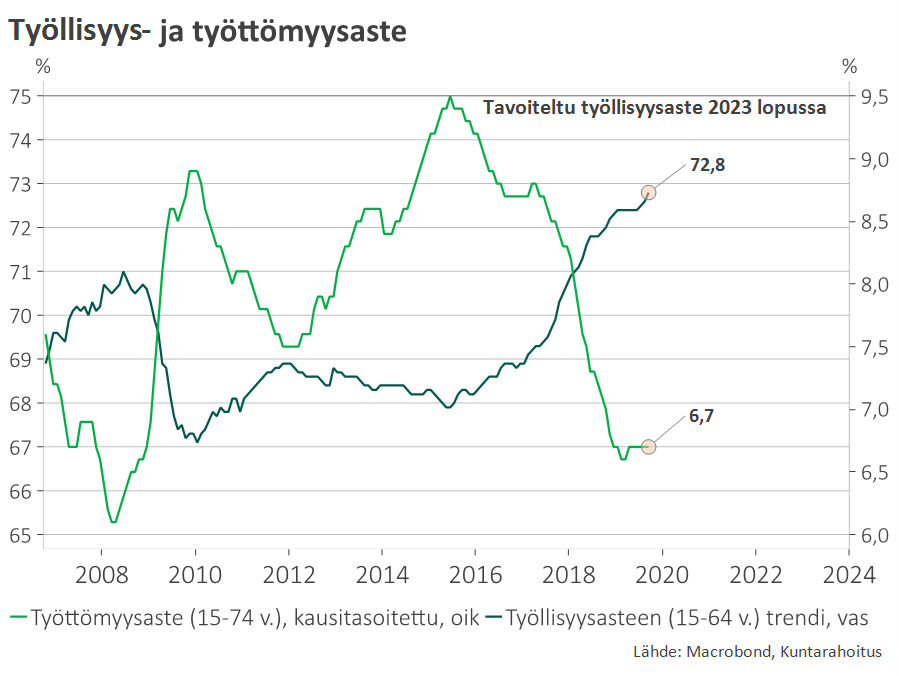

Myös työllisyys on kääntynyt pienen suvantovaiheen jälkeen uudelleen nousuun. Kotimarkkinoilla vähittäiskauppa ja myös asuntokauppa ovat jatkaneet hyvässä vedossa.

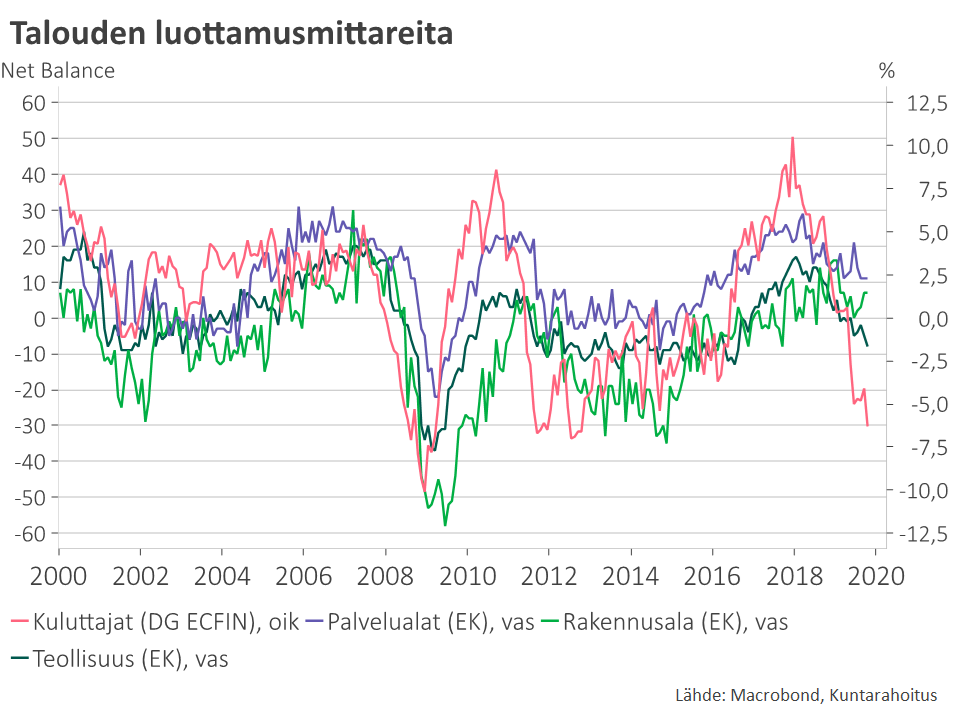

Odotusilmapiiri on kuitenkin Suomessakin heikentynyt, mikä näkyy erityisesti kuluttajien ja teollisuuden luottamuskyselyissä.

Maailmantalouden heikkous on tällä kertaa välittymässä Suomeen poikkeuksellisen pitkällä viiveellä. Viennin ja investointisyklien vaimeneminen painaa Suomen talouskasvua toden teolla vasta vuonna 2020. Ensi vuoden BKT-ennusteita onkin syksyn mittaan systemaattisesti alennettu.

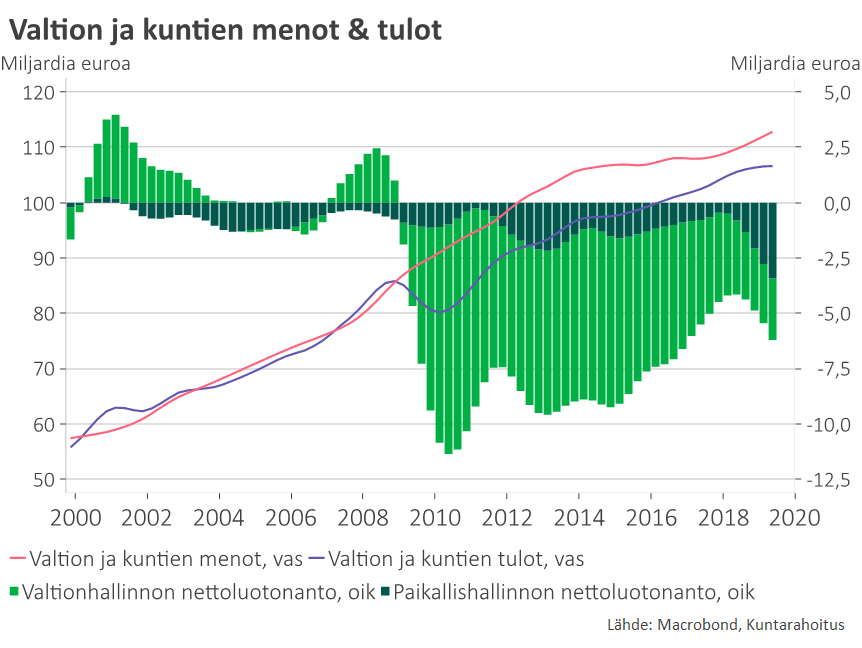

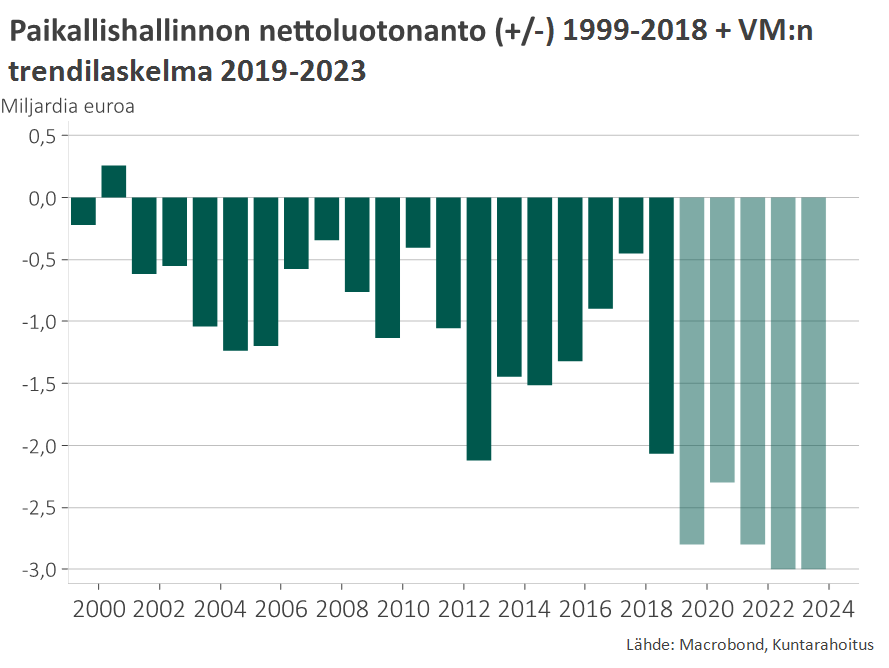

Myönteisestä suhdannevaiheesta huolimatta julkisen talouden velkaantuminen on kuluvana vuonna uudelleen kiihtynyt. Erityisesti kuntataloudessa vaikeudet ovat kärjistyneet. Osittain kyse on verokertymään liittyvästä väliaikaisesta vajeesta, joka alkaa tasoittua viimeistään ensi vuonna. Toisaalta kuntien menojen rakenteellinen nousupaine on ollut odotettuakin voimakkaampaa.

Hallituksen etupainotteisten menolisäyksien vuoksi julkisen talouden tasapainotus vuoteen 2023 mennessä on lipunut entistä kauemmaksi ja se on entistä enemmän riippuvainen työllisyystavoitteen toteutumisesta.

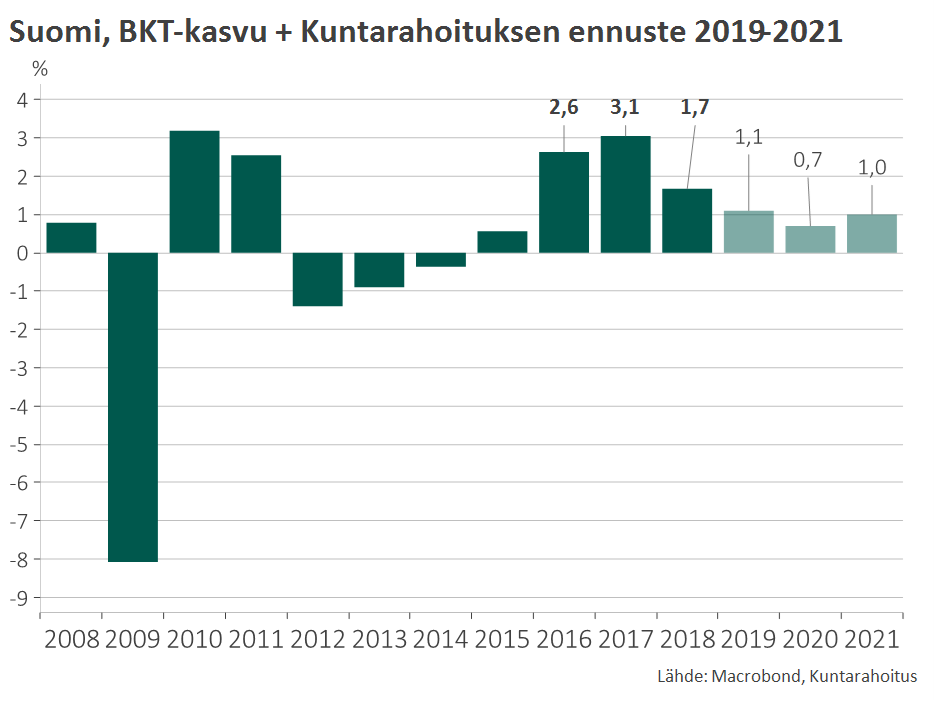

Suomen BKT-kasvu säilynyt kohtalaisena ja yllättäen jopa hieman piristynyt 2019

Teollisuustuotannon vahvuus on ”positiivinen mysteeri” – työllisyyskin kääntynyt uuteen nousuun

Luottamusmittarit viittaavat kuitenkin maailmantalouden suhdannestressin tarttuvan ennen pitkää myös Suomeen

Suomen talouden yllättävän resilienssin todennäköisin syy on satunnaisvaihtelu ja/tai poikkeuksellisen pitkä reagointiviive.

Myös positiiviset selitykset ovat mahdollisia:

1. Kohentunut kustannuskilpailukyky?

2. Kansainvälisen talouden suhdanneongelmia on yliarvioitu tai ne ovat ymmärrettyä pistemäisempiä?

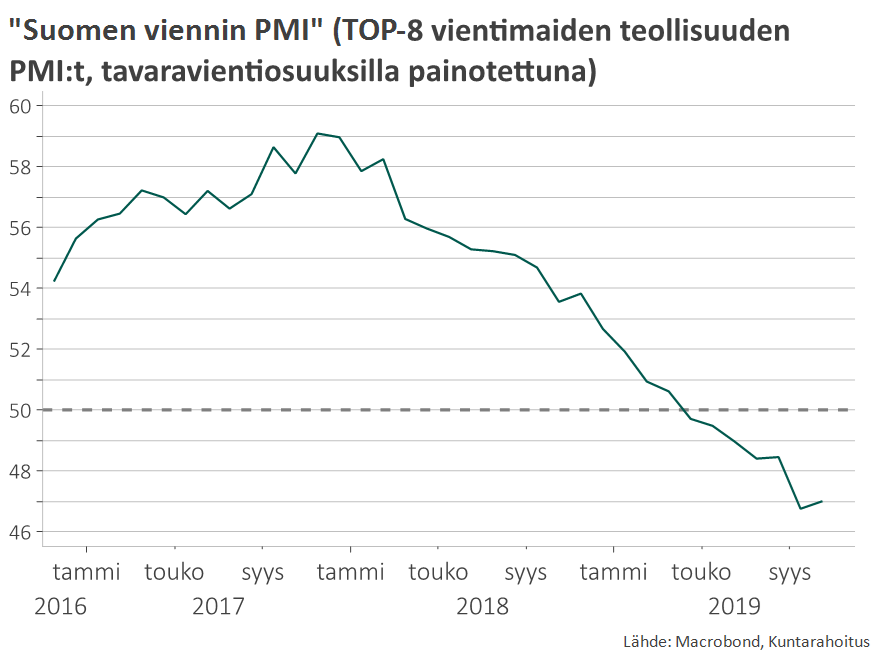

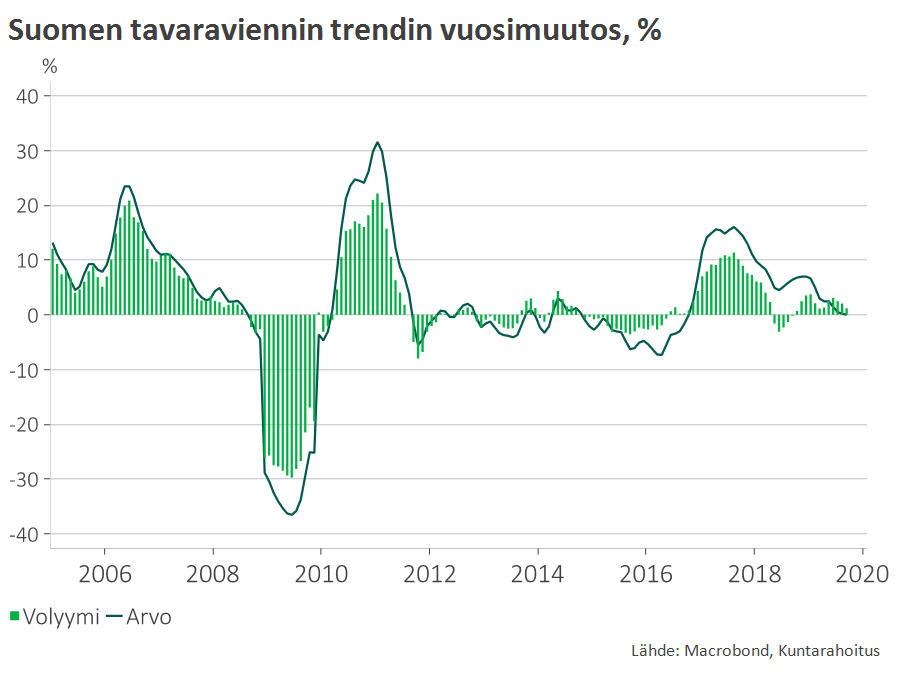

Globaali teollinen matalasuhdanne näkyy jo Suomenkin ulkomaankaupassa – jatkossa viennin veto todennäköisesti edelleen heikkenee

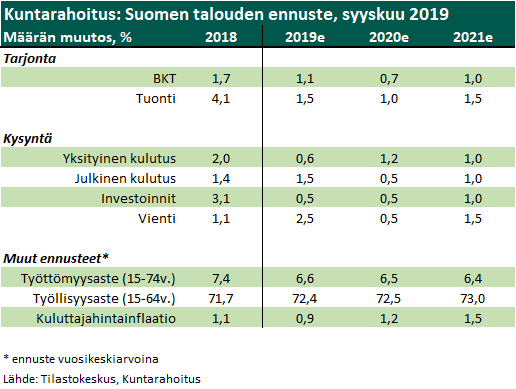

Kuntarahoituksen suhdanne-ennuste: kasvu hidastuu 2020 nettoviennin ja investointien vaimenemisen vuoksi

Varsin hyvästä taloustilanteesta huolimatta julkisen sektorin velkaantuminen on alkanut uudelleen kiihtyä

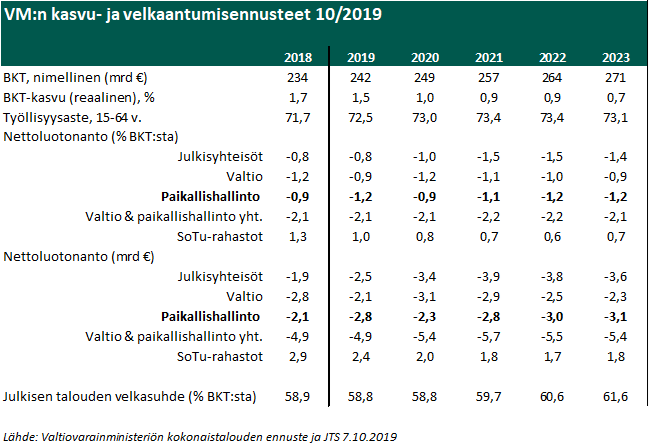

VM:n tuore talousennuste varoittaa velkaantumisesta, ellei työllisyyskasvu piristy odotettua enemmän

Valtiovarainministeriö alensi talouden ja työllisyyden kasvuennusteitaan: uuden ennusteen mukaan ilman lisätoimia työllisyysaste jää 73,1 prosenttiin vuonna 2023. Tähän perusuraan suhteutettuna tarvitaan noin 65 000 uutta työllistä 75 prosentin työllisyysasteen saavuttamiseksi.

Julkinen talous ei näillä näkymin ole tasapainottumassa vaan julkisyhteisöjen kokonaisalijäämä on 1,4 % vuonna 2023.

Valtion ja kuntien nettovelanoton BKT-osuus pysyy koko ennustejakson 2,1–2,2 %:n tuntumassa. Euromääräisesti velanottotarve kasvaa vuoden 2019 4,9 miljardin tasosta 5,4 miljardiin vuonna 2023.

Julkisen talouden velkasuhde kääntyy 2021 uudelleen nousuun ja ylittää 60 % vuonna 2022.