Yhdysvallat – kasvusykli jatkuu edelleen, mutta kasvunäkymät heikot

- Ensimmäisen vuosineljänneksen BKT-kasvu yllätti positiivisesti 3,2 % (q/q, annualisoitu), mutta tyypillisesti tärkeimpänä kasvuajurina toiminut yksityinen kulutus kehittyi vaatimattomasti.

- Työmarkkinat jatkavat vahvoina ja työttömyysaste laski 3,6 %:iin, joka on alin luku vuoden 1969 jälkeen.

- Inflaatiokehitys on pysynyt heikkona työmarkkinoiden jatkuvasta kiristymisestä huolimatta. Muun muassa Trumpin talouspoliittinen neuvonantaja Kudlow on toistuvasti ilmaissut toivovansa keskuspankin alentavan ohjauskorkoa talouskasvun vahvistamiseksi.

- Fedin korkokokous 1.5. piti ohjauskoron odotetusti ennallaan 2,25–2,5 % vaihteluvälissä.

- Alhainen hintojen nousuvauhti ja matalat inflaatio-odotukset mahdollistavat Fedin varovaisen rahapolitiikkalinjan jatkamisen.

- USA:n ja Kiinan välisen kauppasopimuksen julkaisua odotettiin, mutta Trump ilmoittikin, että kiinalaistuotteille asetettuja 200 miljardin dollarin arvoista tuontia koskevia tulleja korotetaan 25 %:iin, jos sopimus ei ole 10.5. mennessä kasassa (pörssit laskivat rajusti).

Euroalue

- Euroalueen kasvukuva on edelleen huolestuttavan heikko, mutta taantumapelot näyttävät toistaiseksi ylimitoitetuilta. Ensimmäisellä vuosineljänneksellä BKT:n vuositason kasvu pysynee 1,2 %:n tuntumassa.

- Talouden ongelmat eivät kuitenkaan ole kadonneet minnekään – merkittävimpinä edelleen muun muassa USA:n ja Kiinan välinen kauppasota, Brexit ja Saksan alavireinen autoteollisuus.

- Positiivista virettä luo kuitenkin kotimarkkinoiden hyvä kehitys ja siitä osoituksena euroalueen työttömyysasteen lasku 7,7 %:iin (alimmillaan syyskuun 2008 jälkeen).

- EKP:n koronnosto-odotukset ovat säilyneet alhaisina.

- Ohjauskorko 0,00 %, maksuvalmiusluotto 0,25 % ja liikepankkien talletuskorko -0,40 %.

- EKP kertoo lisätietoa TLTRO III -ohjelman yksityiskohdista tulevissa kokouksissaan.

- Brexit-peli jatkuu ja Britanniassa odotetaan konservatiivien ja työväenpuolueen brexit-neuvottelujen tulosta tällä viikolla. Pääministeri Theresa May yrittää välttää Britannian osallistumisen europarlamenttivaaleihin ja hänen pitäisi tuoda brexit-eropaketti uuteen parlamentin äänestykseen. Vaalien välttäminen on kuitenkin vaikeaa, sillä erosopimus pitäisi hyväksyä ja saattaa laiksi 22.5. mennessä, jotta Britannian ei tarvitsisi osallistua eurovaaleihin.

- Britannian jatko-aika on lokakuun loppuun asti, jolloin EU-ero astuu viimeistään voimaan.

Suomi

- Epävarmuus maailmalla vaimentaa Suomen vientiä.

- Suomen viennin kasvu on hidastunut selvästi, kun kansainvälisen talouden suhdanne on heikentynyt.

- Työmarkkinoiden koheneminen on jatkunut edelleen ja maaliskuussa työllisyysaste oli 71,8 % ja työttömyysaste oli 7,0 % (lähde: Tilastokeskus).Kotimainen kasvu on yhä enemmän kotitalouksien kysynnän varassa.

- Hallitusneuvottelut on käynnistetty Antti Rinteen johdolla. Vaalituloksen jälkeen ykkösvaihtoehdot hallituksen pääpuolueiksi ovat SDP, kokoomus, vihreät ja RKP. Ennen varsinaisia hallitusneuvotteluja hallituksen muodostaja neuvottelee työmarkkinajärjestöjen kanssa. Rinne haluaa, että keskeiset työelämän uudistukset, esimerkiksi työttömyysturvan kokonaisuudistus, valmistellaan kolmikantaisesti työmarkkinajärjestöjen kanssa.

- Metsä Group kertoi viime viikolla aloittavansa hankesuunnittelun 1,5 miljardin euron sellutehtaan rakentamiseksi Kemiin.

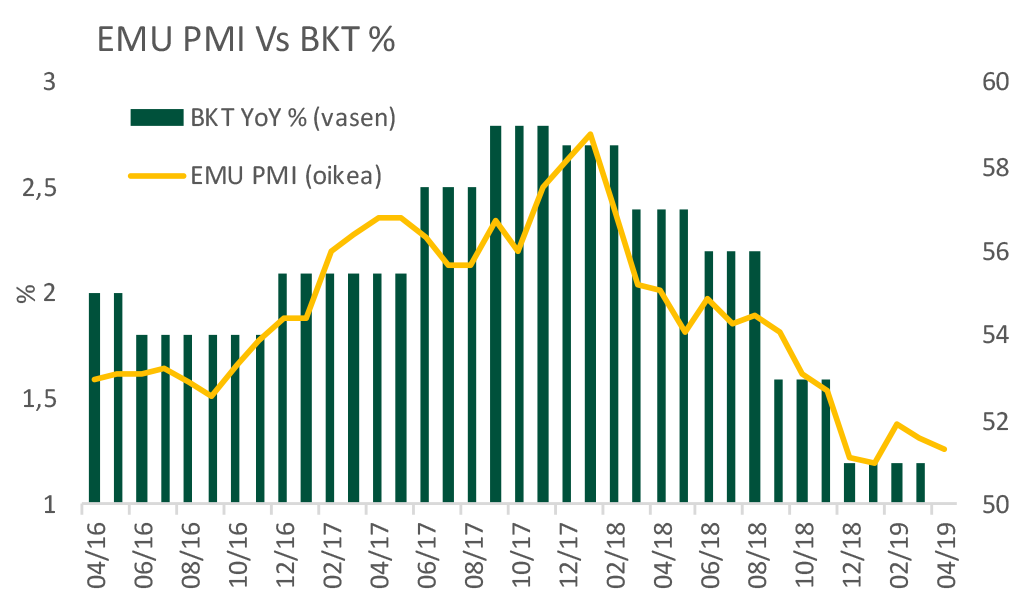

Euroalueen kasvuvire jatkuu vaisuna

Lähde: Bloomberg

Euroalueen talouskasvu on jatkanut vaisuna ja erityisesti Saksan teollisuuden kasvun heikkous on huolestuttavaa. Myös ostopäällikköindeksien perusteella kasvukuva on edelleen heikko. Euroalueen talouskehitystä ennakoiva ostopäällikköindeksi PMI viitoittaa alle 1 prosentin vuosikasvua euroalueelle.

EMU PMI ostopäällikköindeksi seuraa tuotanto- ja palvelualojen trendiä (kysely 5000 yritykselle, 60 % tuotanto/40 % palvelu). Se toimii hyvänä indikaattorina talouskasvusta.

PMI > 50: BKT:n odotetaan kasvavan

PMI < 50 BKT:n odotetaan supistuvan

Lähde: Bloomberg

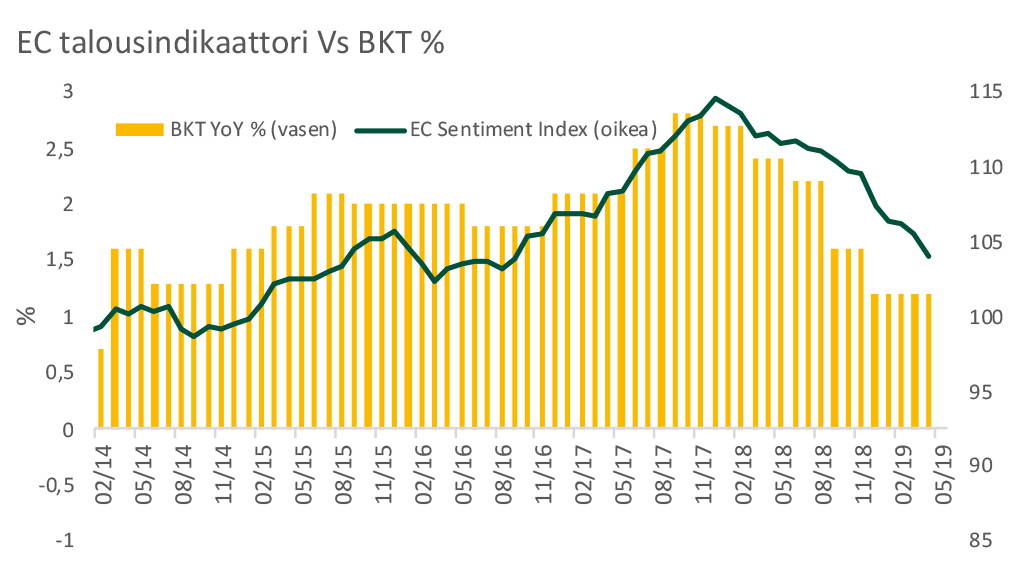

Euroalueen talousluottamusta mittaava ESI-indikaattori jatkoi merkittävää laskua 104 tasolle. Mittarin pitkän ajan keskiarvo on 100, ja indikaattorin odotetaankin painuvan tämän alapuolelle lähitulevaisuudessa.

European Economic Sentiment -indikaattori on Euroopan Komission teollisuuden ja kuluttajakyselyyn perustuva mittari. Sen pitkän ajan keskiarvo on 100.

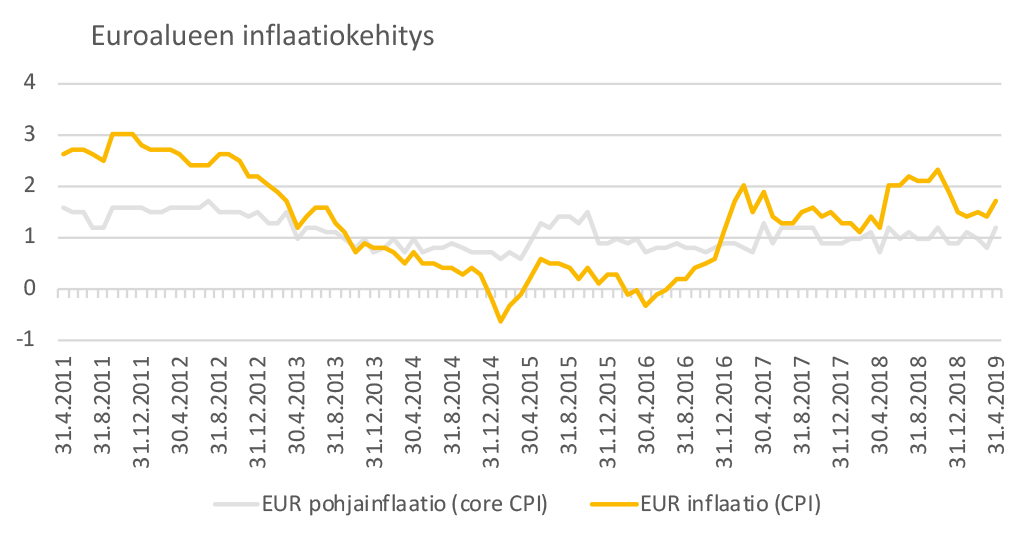

Euroalueen Inflaatio-odotukset matalalla

Lähde: Bloomberg

Euroalueen inflaatiokehitys sekä -odotukset ovat edelleen matalalla tasolla suhteessa EKP:n tavoitetasoon, mikä on noin 2 prosenttia. Pohjainflaatio, jossa kuluttajahintojen vuosimuutoksesta on poistettu ruoan ja energian hintojen vaikutus, on pysytellyt vain yhden prosentin tuntumassa, mikä pakottaa myös EKP:n pysyttelemään varovaisella rahapolitiikan linjalla.

Matalaa inflaatiotasoa selittää muun muassa yritysten tuotannon globalisoituminen, mikä rajoittaa tuotantokulujen nousua sekä väestön ikääntyminen, mikä rajoittaa palkkainflaatiota. Myös talouskasvun hiipuminen hidastaa inflaatio-odotuksia.

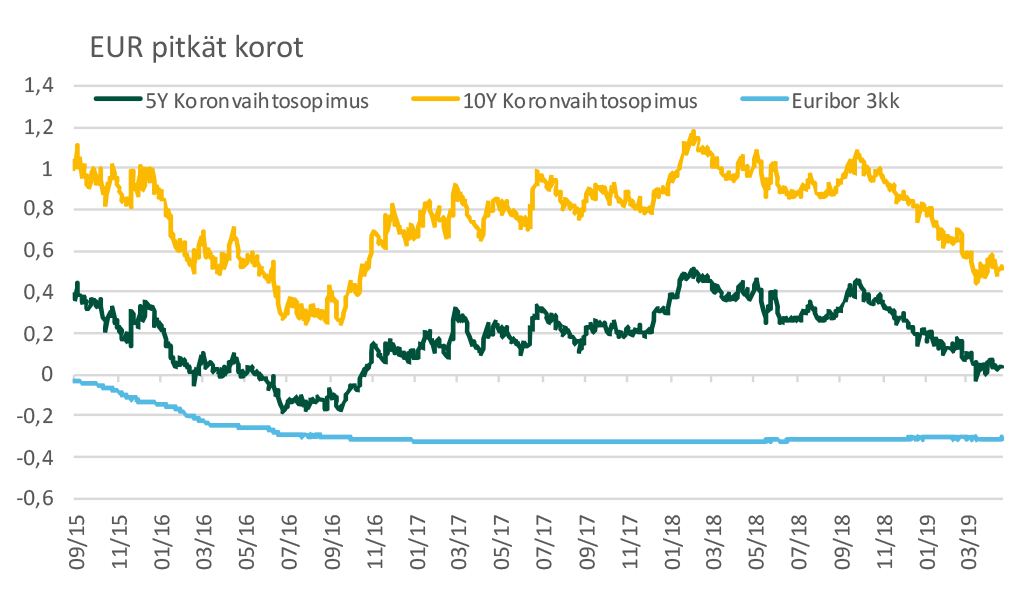

Euroalueen korot jatkavat historiallisen matalalla

Lähde: Bloomberg

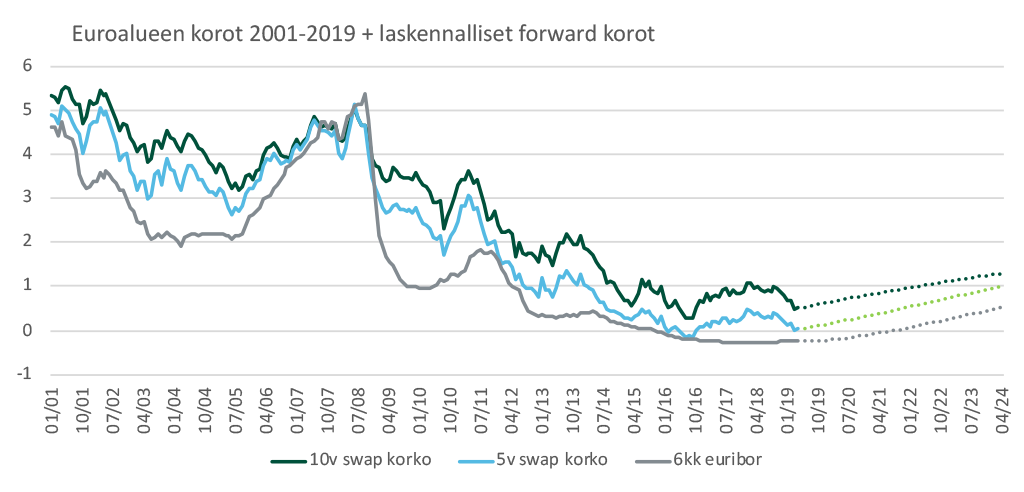

Euroalueen pitkät korot ovat laskeneet voimakkaasti kuluvan vuoden alusta. Huhtikuussa korot kuitenkin korjautuivat hieman ylöspäin, mutta toistaiseksi nousu on osoittautunut kestämättömäksi heikkona jatkuneen data-annin seurauksena.

10 vuoden swap-korko oli huhtikuun lopussa 0,513 % ja viiden vuoden swap-korko 0,035 %. Euribor-korot pysyivät lähes muuttumattomina keskuspankin jatkaessa autopilotilla.

Lähde: Bloomberg

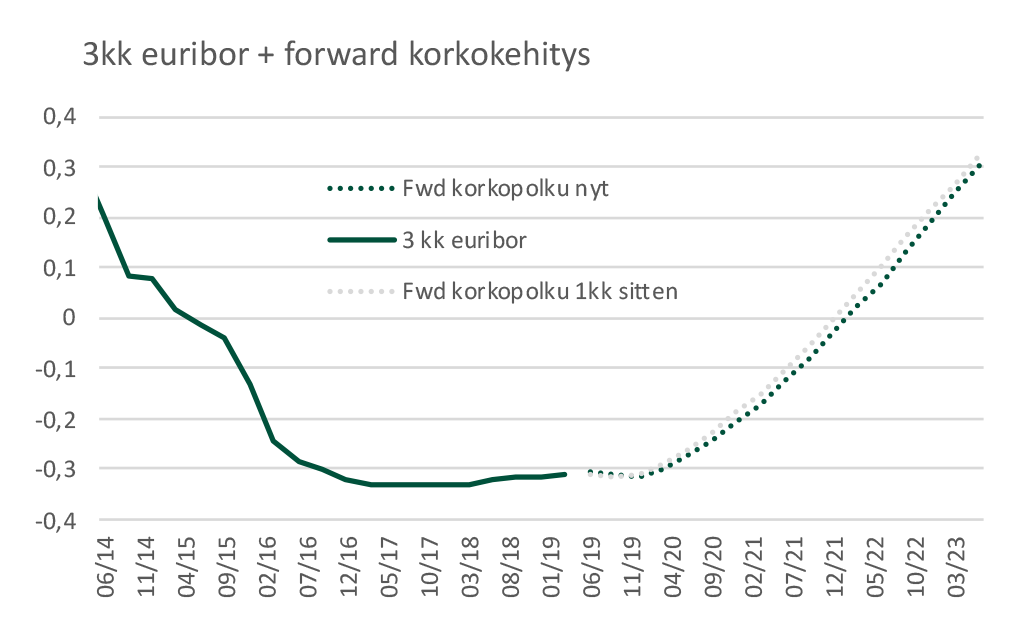

Koronnosto odotukset ovat pysytelleet maltillisina maaliskuun korkokokouksen jälkeen, jolloin EKP ilmoitti pitävänsä korot nykyisillä tasoilla odotettua pitempään. Markkinat odottavat 3kk euribor-koron puhkaisevan nollan vasta vuoden 2021 aikana.

Mikäli pohjainflaatio osoittaa elpymisen merkkejä ja taloustilanne paranee, tulee EKP harkitsemaan ohjauskoron nostoa aikaisemmin kuin nyt odotetaan. Ohjauskoron nostosykli tullee kuitenkin olemaan maltillinen.

Lähde: Bloomberg

Vastuunrajoitus

Tämä esitys on Kuntarahoitus Oyj:n tuottama markkinakatsaus. Materiaali on tarkoitettu vain yksityiseen käyttöön ja sen levittäminen tai kopioiminen ilman Kuntarahoitus Oyj:n kirjallista lupaa ei ole sallittua. Tämän katsauksen sisältö perustuu ulkopuolisiin lähteisiin ja vain sellaiseen informaatioon, jota Kuntarahoitus Oyj pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä tai virheettömiä.

Kuntarahoitus Oyj ja sen palveluksessa oleva henkilöstö eivät vastaa tästä katsauksesta saatavan informaation perusteella mahdollisesti tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, jotka mahdollisesti aiheutuvat Kuntarahoitus Oyj:ltä saadun informaation käytöstä. Asiakas vastaa itse sijoituspäätöstensä taloudellisesta tuloksesta. Tätä Kuntarahoitus Oyj:n tuottamaa materiaalia ei tule pitää sijoitusneuvona, sijoitustutkimuksena, sijoitussuosituksena, sijoitusstrategiasuosituksena, sijoitusstrategiaehdotuksena eikä tarjouksena tai kehotuksena ostaa tai myydä arvopapereita tai muita rahoitusvälineitä.

Tätä esitystä tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille sijoittajille vastoin Yhdysvaltojen laissa asetettuja rajoituksia. Myös muiden maiden lait ja säännökset voivat rajoittaa tämän esityksen levittämistä.