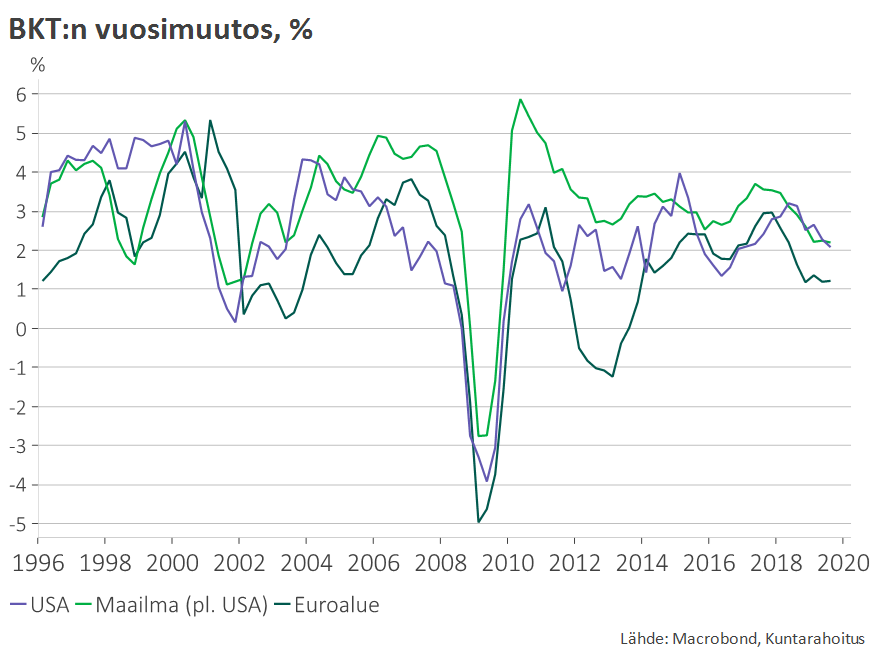

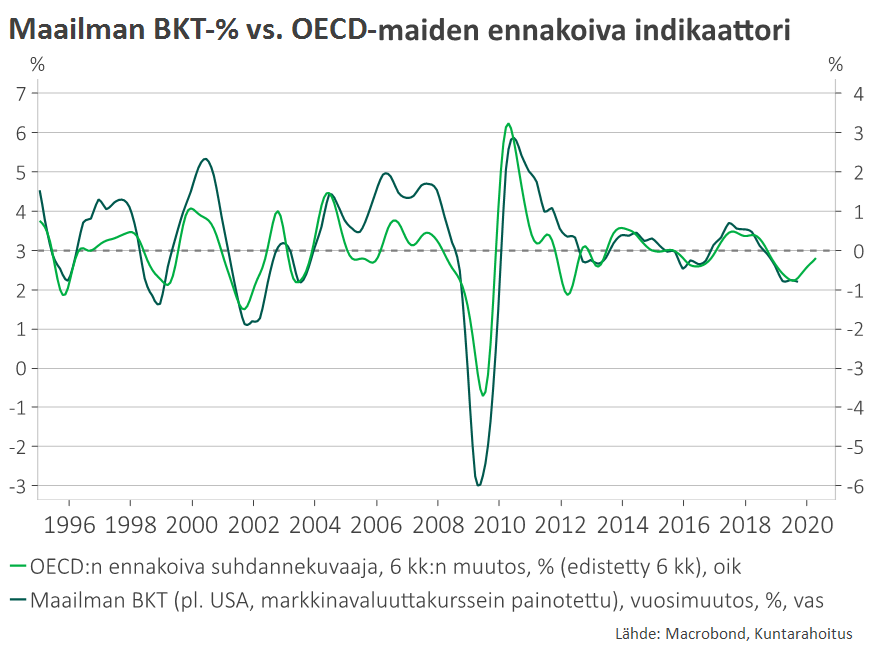

Ennakoivien suhdannekuvaajien perusteella maailmantalouden kasvu ohittaa hitaimman vaiheensa talven aikana. Kasvu näyttäisi hieman piristyvän jo vuonna 2020, mutta maailmankaupan hitaan toipumisen vuoksi talouskasvun merkittävämpi vauhdittuminen ajoittunee vasta vuoteen 2021.

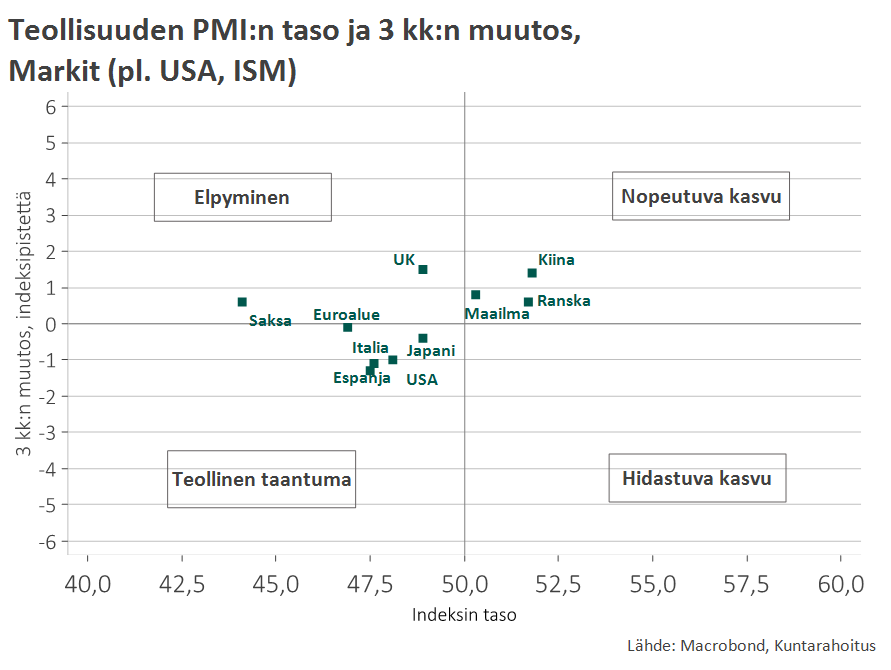

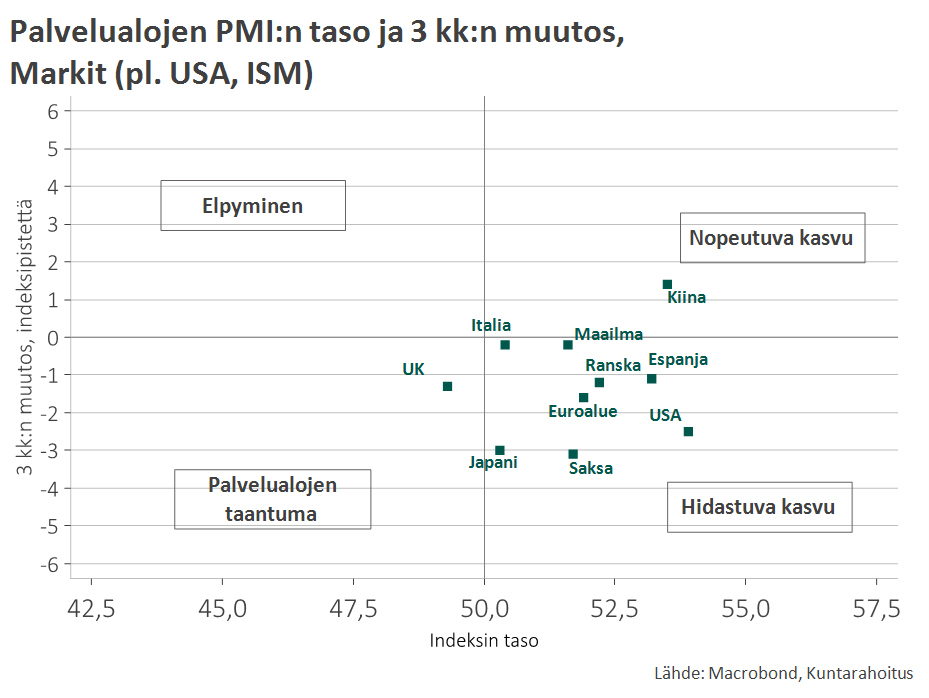

Talouden toteutuneissa luvuissa ei selväpiirteistä käännettä parempaan ole vielä tapahtunut ja suhdannetilanne on yhä riskialtis. Kasvunäkymän vakautumisen kannalta kriittisintä on, ettei teollisuuden alavire kovin voimakkaasti tarttuisi työvoimavaltaisille palvelualoille. Tartunnasta on jo saatu orastavia merkkejä, joten teollisen syklin pitäisi lähikuukausina alkaa selvemmin elpyä, jotta laajemmilta suhdanneongelmilta vältyttäisiin.

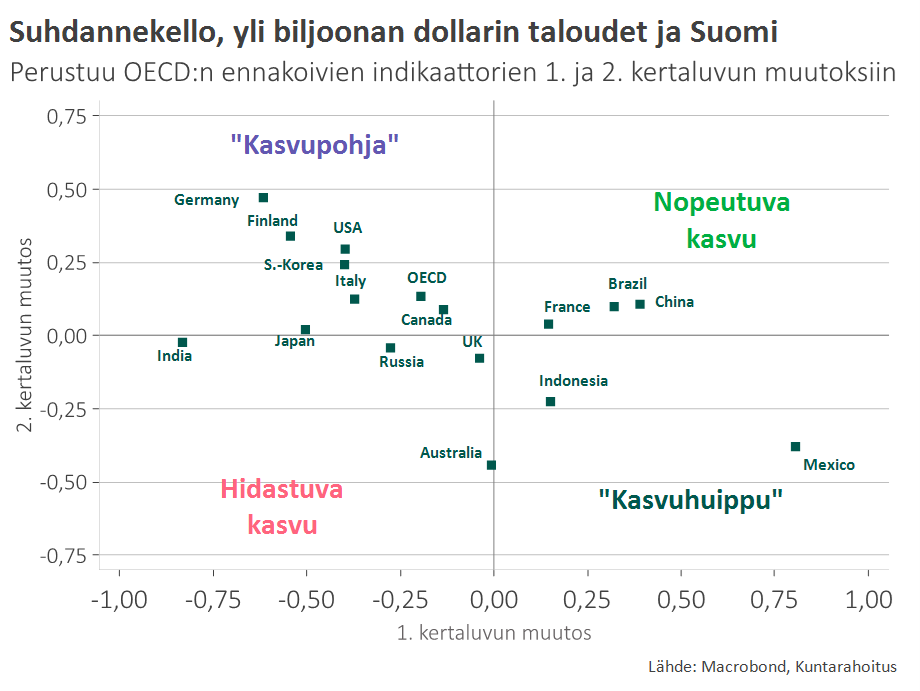

Muita maailmantalouden keskeisiä riskejä ovat USA ja Kiina. Mikäli USA:n suhdanne koukkaa odotettua syvemmältä, negatiiviset yllätykset voivat käynnistää isoja markkinaliikkeitä, jotka ovat aina riski myös reaalitaloudelle. Myös näytöt Kiinan elvytyspolitiikan tehosta ovat toistaiseksi jääneet vaatimattomiksi.

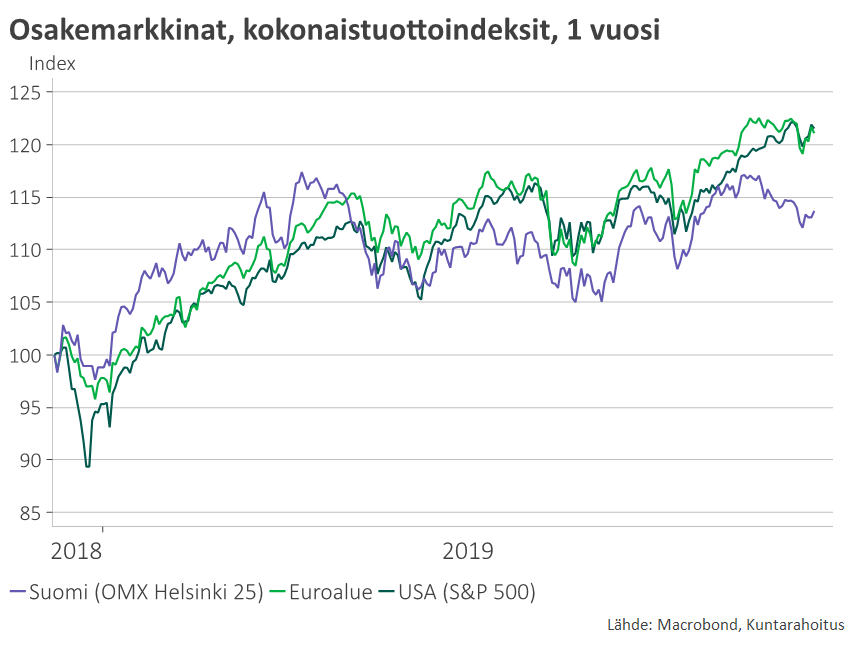

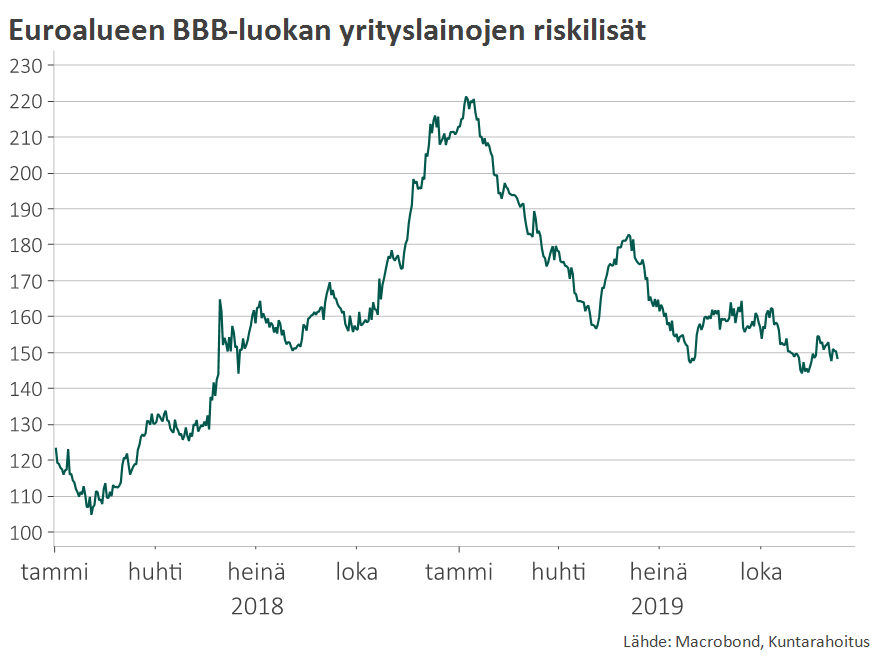

Osakemarkkinoiden vahva kehitys ja yrityslainojen riskilisien kapeneminen 2019 tukevat käsitystä ohimenevästä suhdannekuopasta.

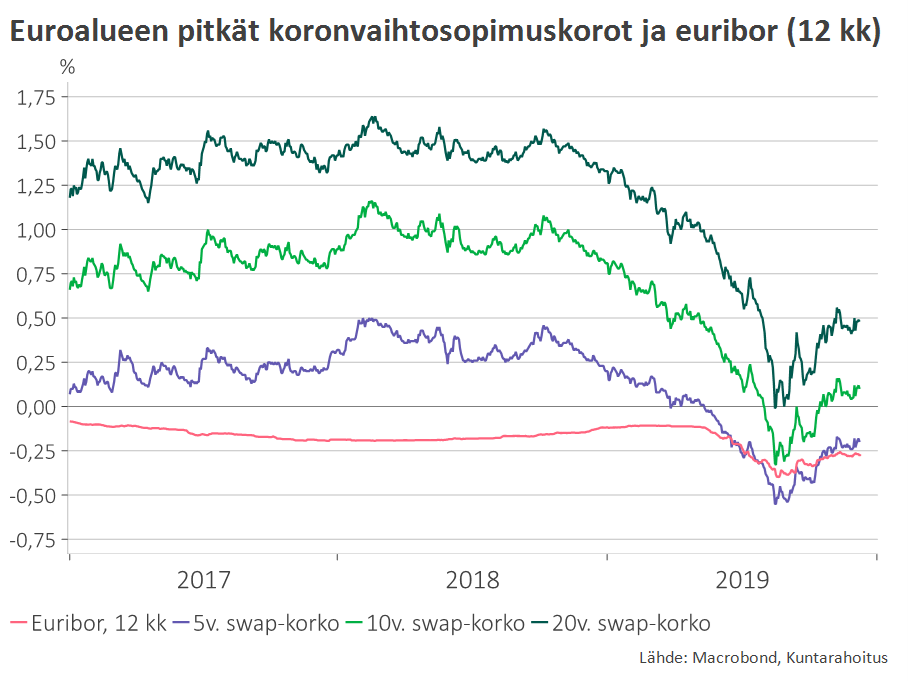

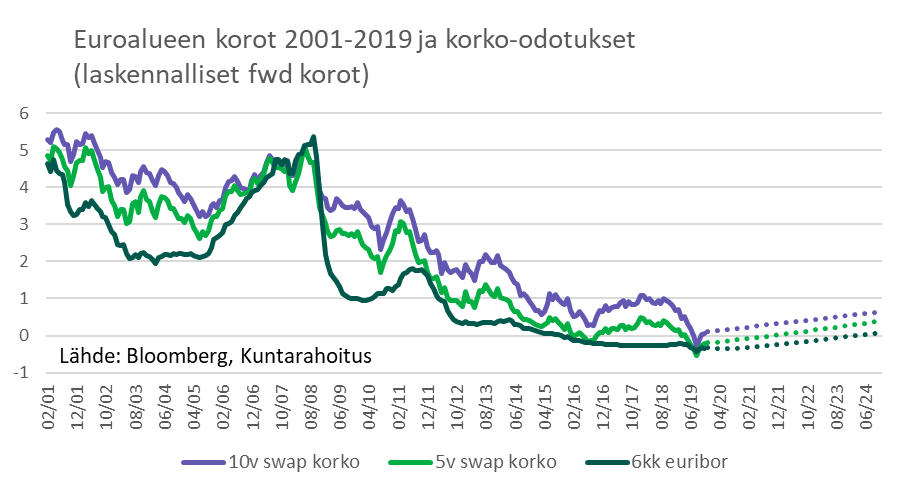

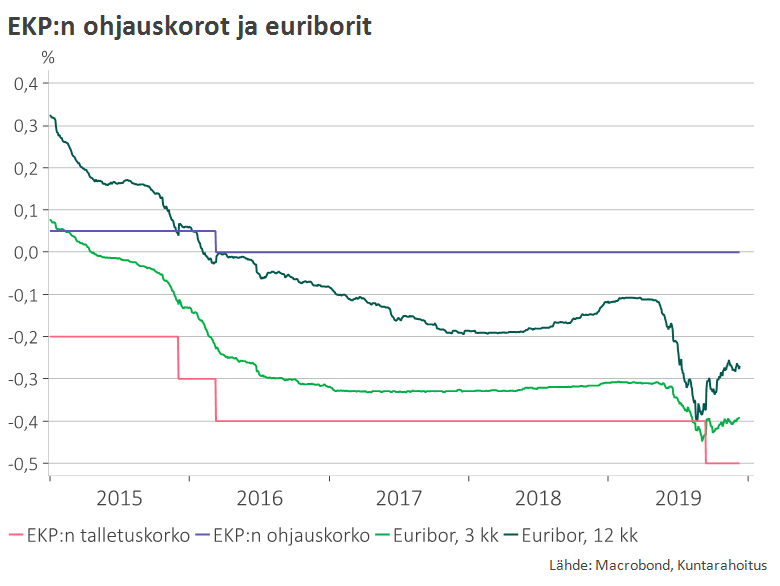

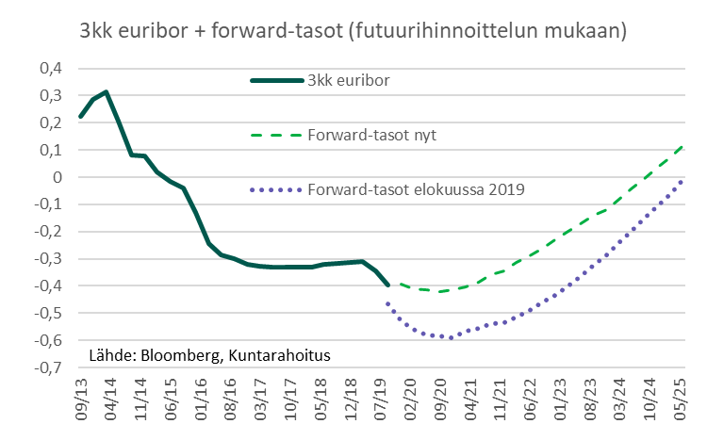

Euroalueella korkotaso on elokuun ”paniikkitasoilta” selvästi korjaantunut ylemmäksi, mutta trendinomainen nousu ei vielä ole alkanut. Markkinat odottavat rahamarkkinakorkojen pysyvän negatiivisina 2024 jälkipuoliskolle saakka.

Euroopan keskuspankissa on käynnissä rahapolitiikan strategian uudelleenarviointi. Arvioinnin kohteena ovat ainakin: 1) onko negatiivisista koroista ja EKP:n taseen jatkuvasta kasvusta jo enemmän haittaa kuin hyötyä, 2) miten inflaatio-odotuksiin voitaisiin vaikuttaa aiempaa tehokkaammin ja 3) voisiko EKP:llä olla jonkinlainen rooli esimerkiksi ilmastonmuutoksen torjunnan edistämisessä ja eriarvoisuuden vähentämisessä

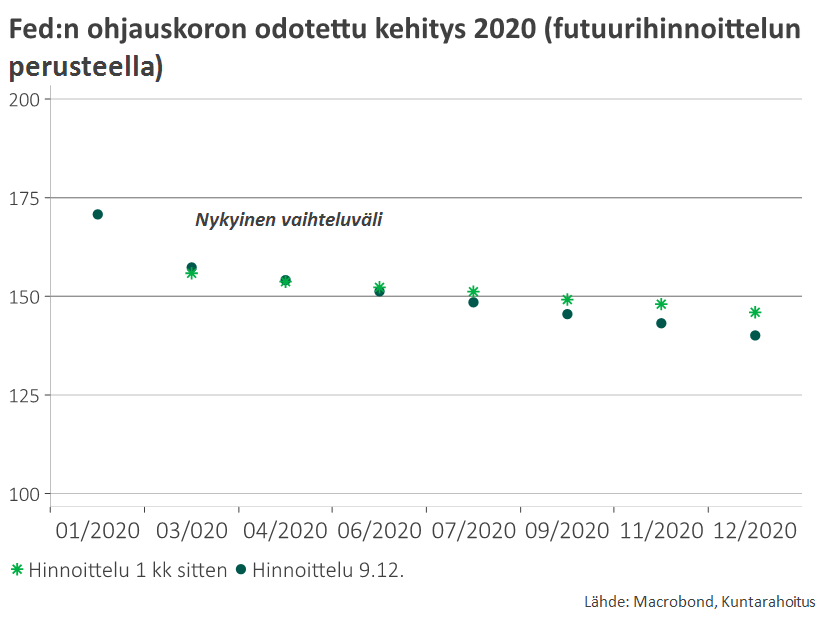

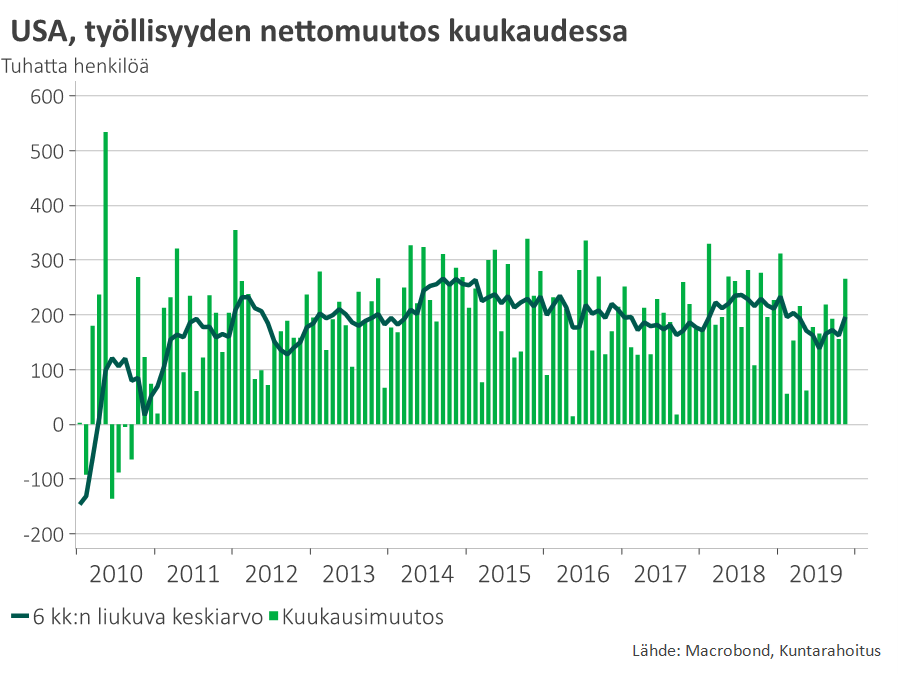

USA:ssa työllisyyskasvun jatkuminen vahvana puoltaa Fedin näkemystä, ettei lisäkoronlaskuja toistaiseksi tarvita. Suhdanneheikkouden vuoksi markkinat kuitenkin odottavat Fediltä yhtä ohjauskoron laskua vuonna 2020.

Maailmantalouden kasvussa tapahtunut 2019 selvä tasopudotus, mutta kehitys on hiljalleen vakautumassa

OECD:n ennakoivien indikaattoreiden perusteella kasvu ohittaa hitaimman vaiheensa seuraavan 6 kk:n aikana

Osakemarkkinoiden vahvuus ja yrityslainojen riskilisien kapeneminen kertovat markkinoiden luottamuksesta, ettei maailmantalous ole luisumassa taantumaan

Teollisen taantuman pitäisi kuitenkin melko pian helpottaa, jottei tartunta palvelualoille alkaisi nostaa työttömyyttä

Pitkien korkojen palautuminen elokuun pohjatasoilta linjassa riskien vähenemisen kanssa – tuleville vuosille odotuksissa kuitenkin vain hyvin loivaa nousutrendiä

EKP:ltä ei enää odoteta merkittäviä lisäkoronlaskuja – markkinat kaipaavat uudenlaisia toimia inflaatio-odotusten elvyttämiseksi

USA:n taloudessa on yhä merkittäviä suhdanneriskejä, mutta työmarkkinoiden vahvuuden vuoksi odotukset Fedin lisäkoronlaskuista vähäiset

Suomen talouden näkymä

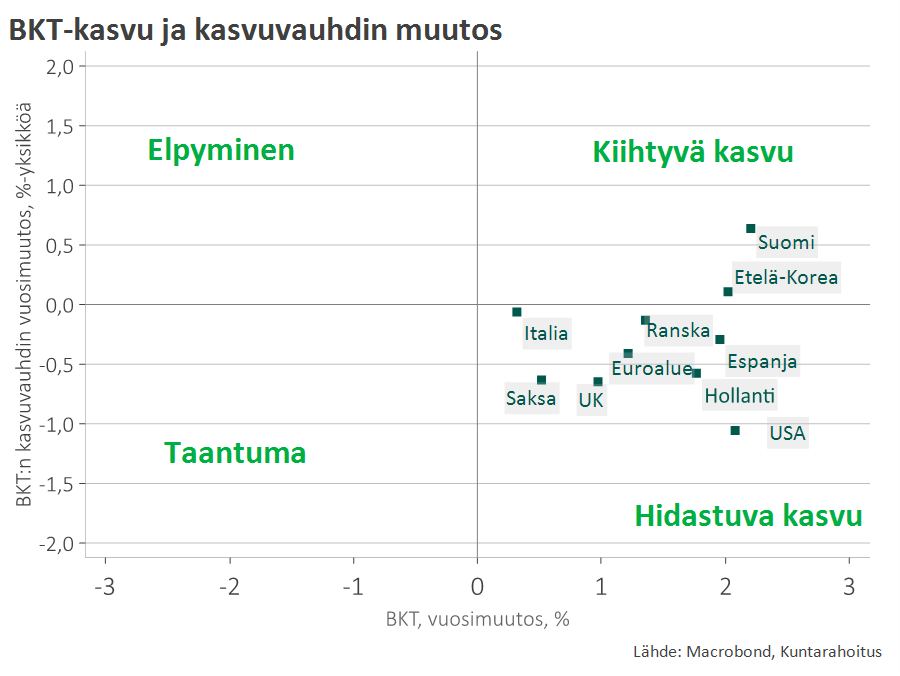

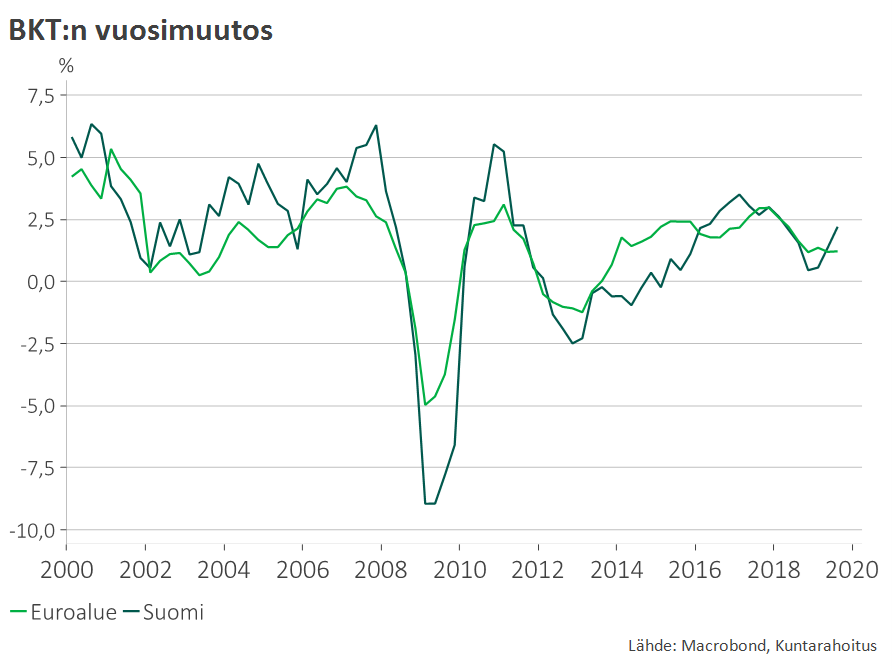

Maailmantaloutta vaivannut suhdannekuoppa ei toistaiseksi ole Suomeen vielä kovinkaan voimakkaasti tarttunut. Talouden kasvuvauhti on kuluvan vuoden aikana jopa piristynyt.

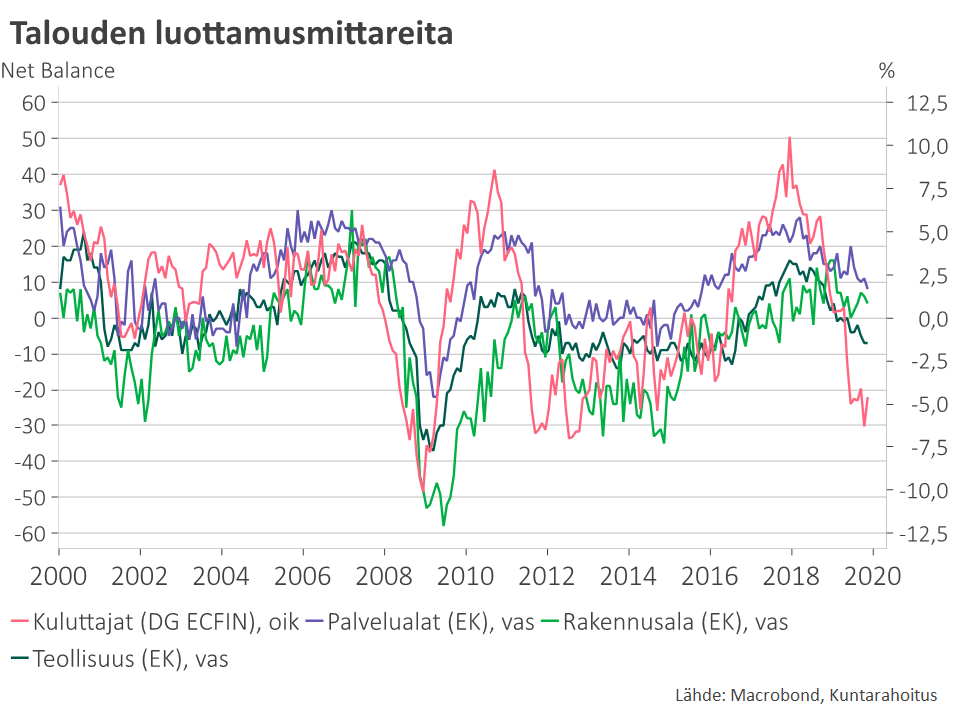

Odotusilmapiiri on kuitenkin Suomessakin heikentynyt, mikä näkyy erityisesti kuluttajien ja teollisuuden luottamuskyselyissä.

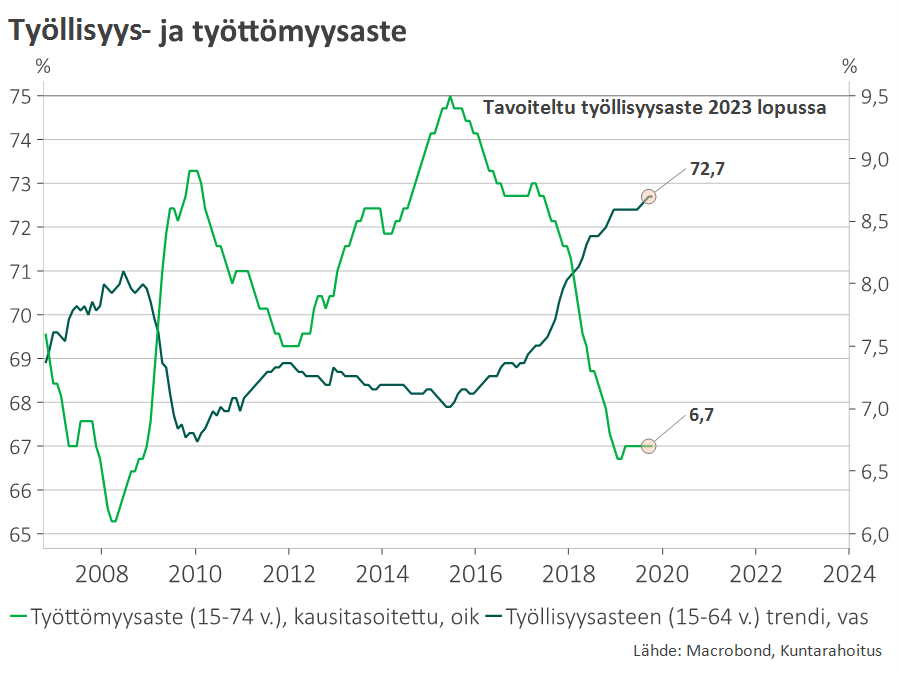

Vaikka työllisyyskasvu on aivan viime aikoihin saakka jatkunut, työmarkkinoiden tulevaisuuden näkymä on muuttunut selvästi aiempaa epävarmemmaksi. Talven työmarkkinakierros on työllisyyden kehityksen kannalta erittäin merkityksellinen.

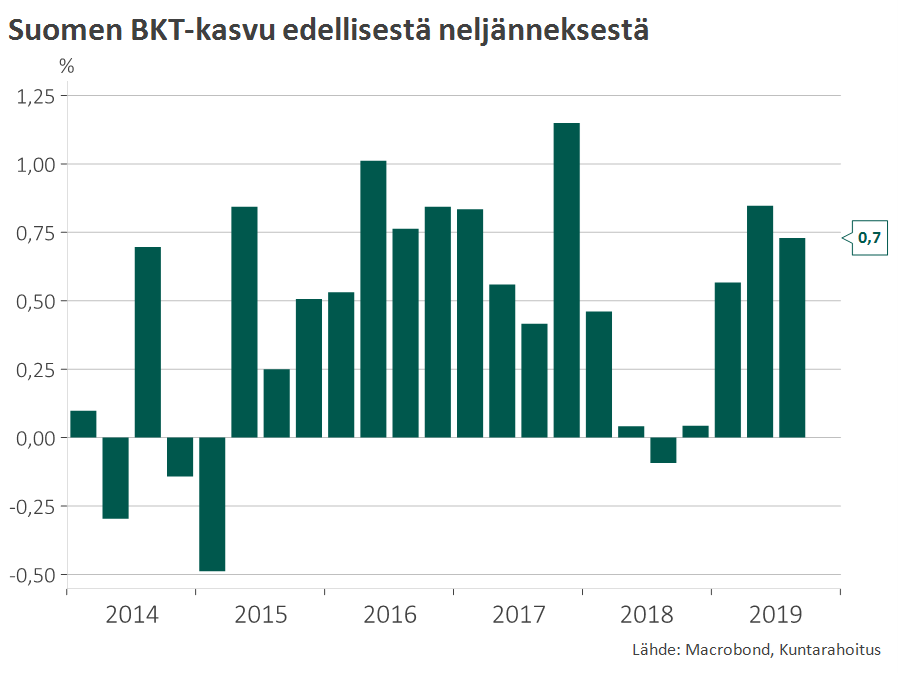

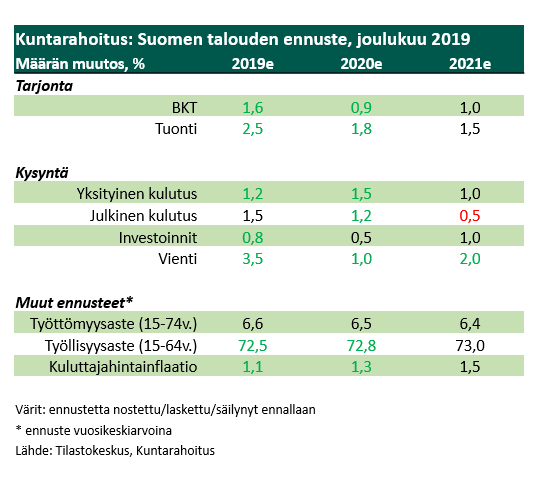

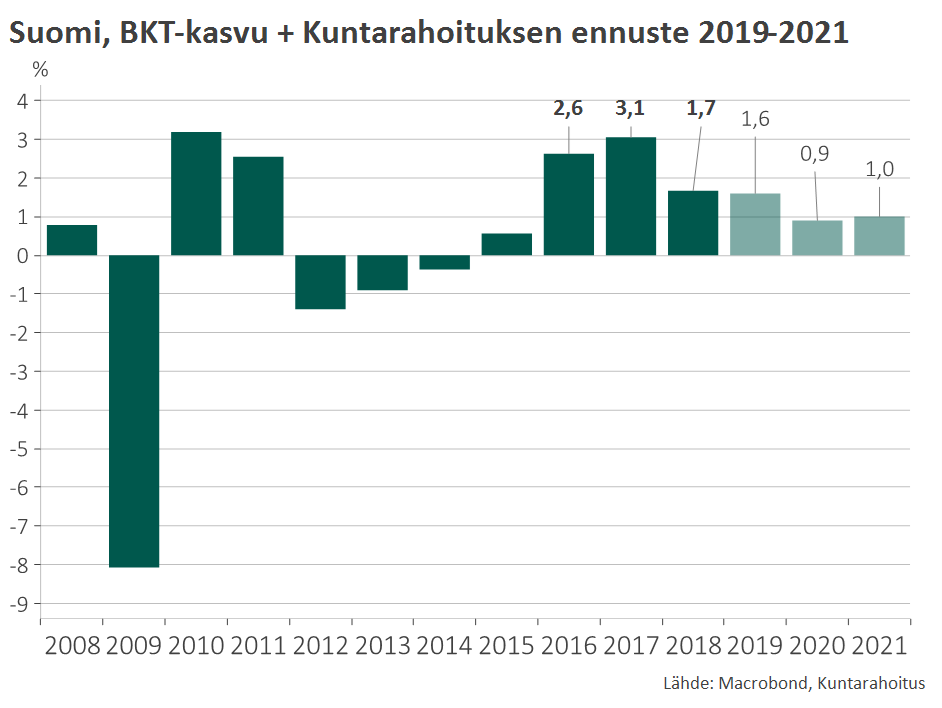

Talouden positiiviset yllätykset vahvistavat ensisijaisesti vuoden 2019 kasvunäkymää. Olemmekin nostaneet kuluvan vuoden kasvuennustettamme varsin tuntuvasti 1,1 prosentista 1,6 prosenttiin.

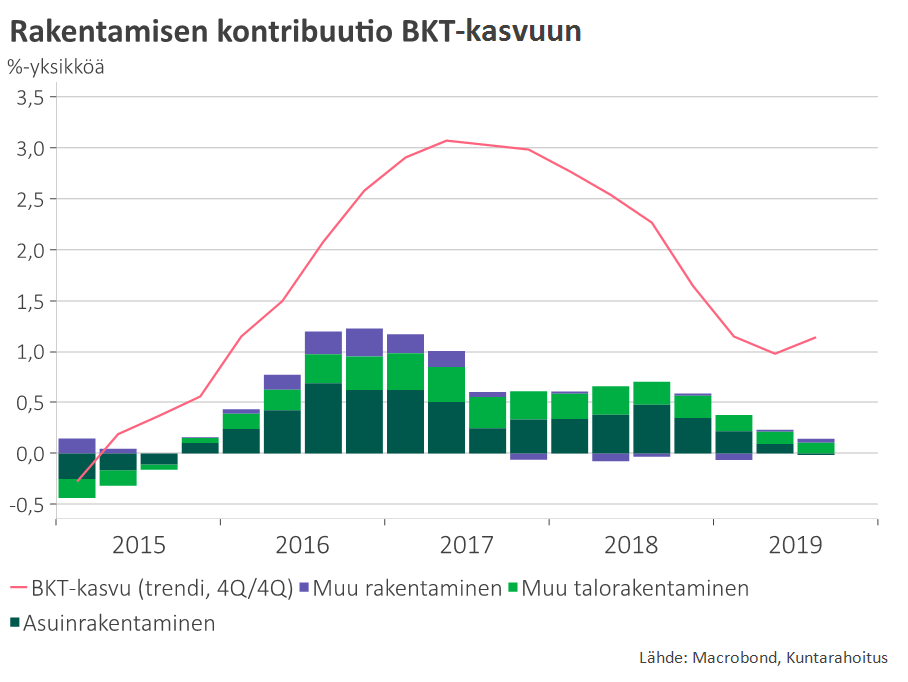

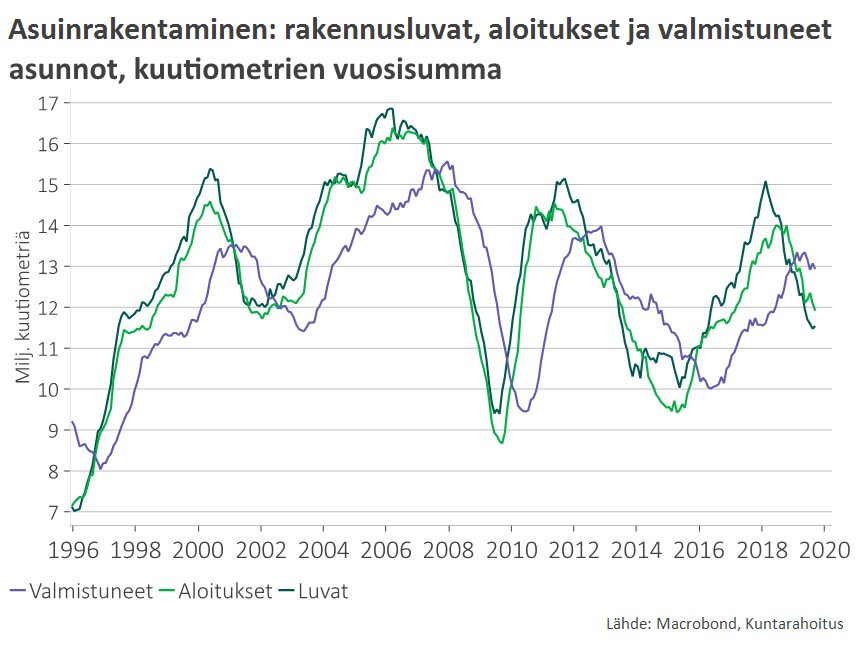

Myönteisistä yllätyksistä huolimatta talouskasvu on vääjäämättömästi hidastumassa. Vientinäkymä on heikentynyt, vaikkei pelättyä voimakasta pudotusta olekaan tulossa. Kotimaassa rakentamisen volyymi laskee ensi vuonna tuntuvasti.

Vuoden 2019 kasvuyllätys kuitenkin parantaa jonkin verran myös ensi vuoden lähtökohtia. Olemme nostaneet ennusteemme vuoden 2020 BKT-kasvusta 0,7 prosentista 0,9 prosenttiin. Vuoden 2021 BKT-ennusteemme säilyy ennallaan 1,0 prosentissa.

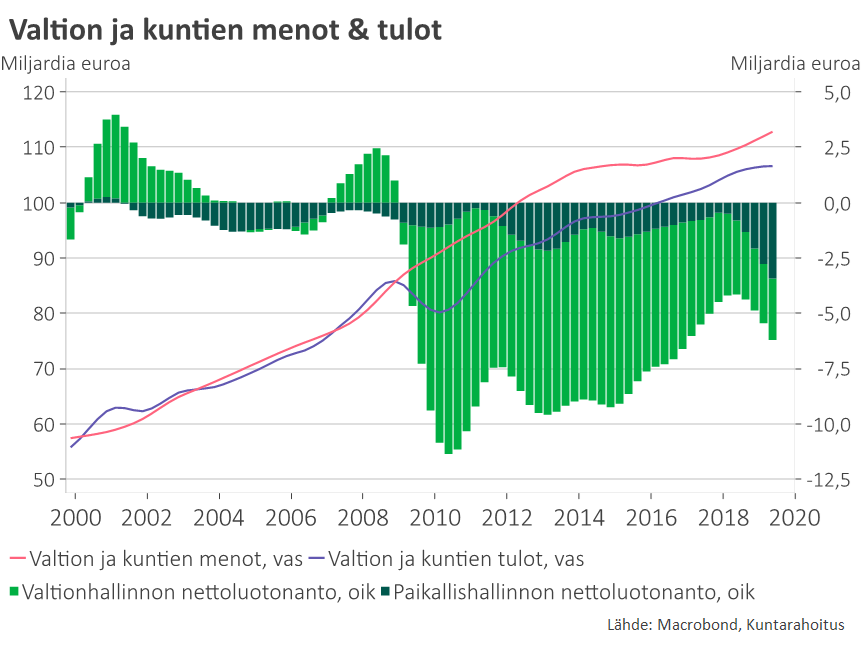

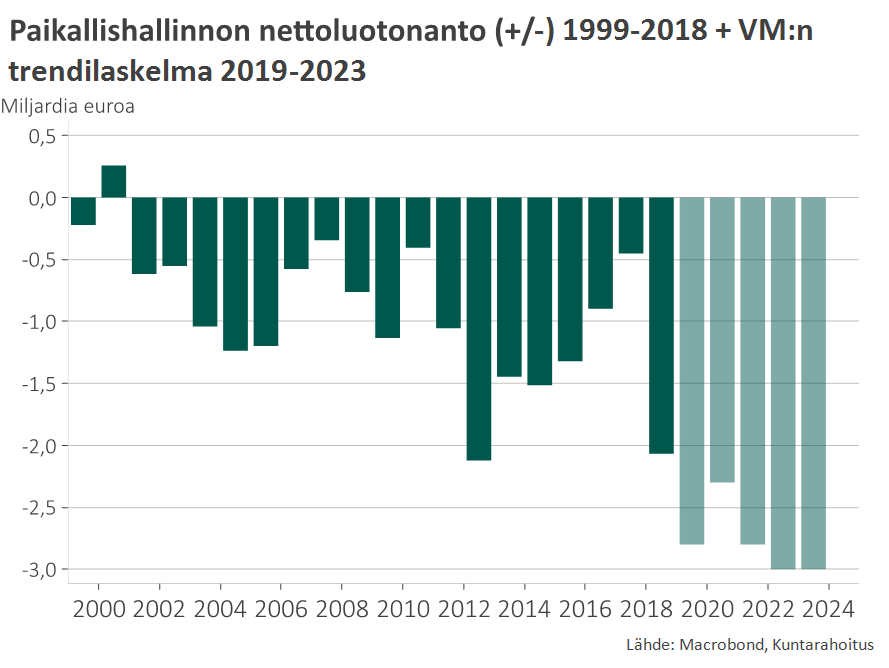

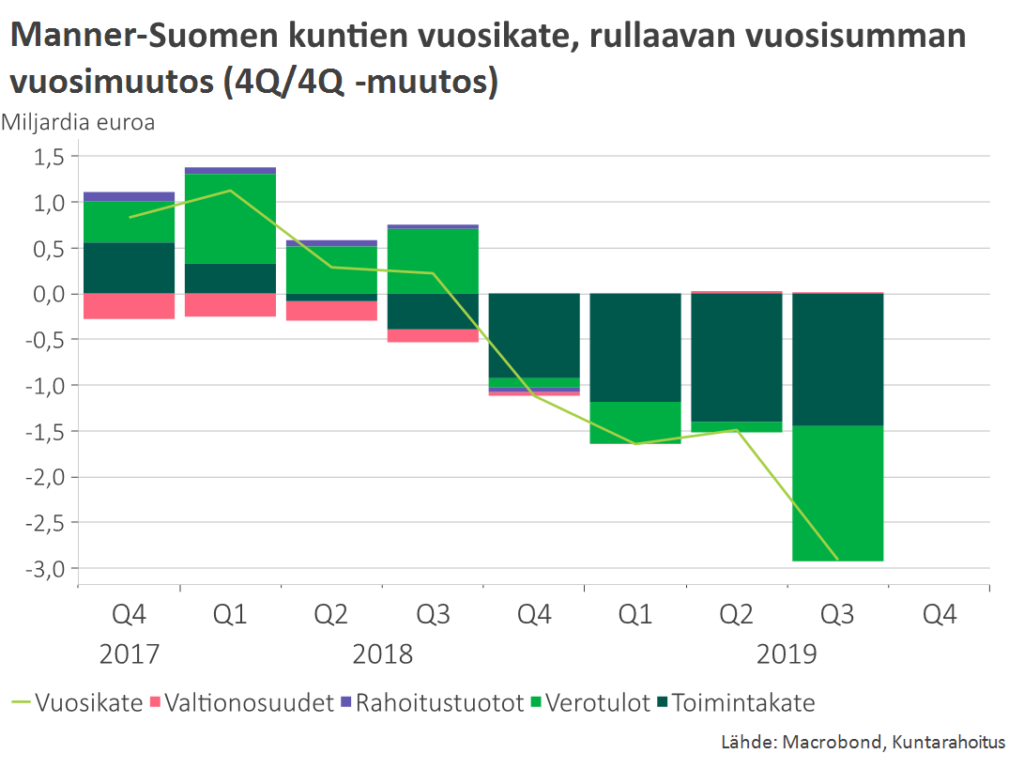

Kuntatalouden tila on heikentynyt voimakkaasti. Manner-Suomen kuntien vuosikate laski vuoden 2019 kolmen ensimmäisen neljänneksen aikana noin kahdella miljardilla eurolla edellisen vuoden vastaavaan jaksoon verrattuna. Samaan aikaan kuntien investointitarpeet ovat kasvaneet, mikä on johtanut velkaantumisvauhdin kiihtymiseen.

Suomen BKT-kasvu yllättäen piristynyt 2019

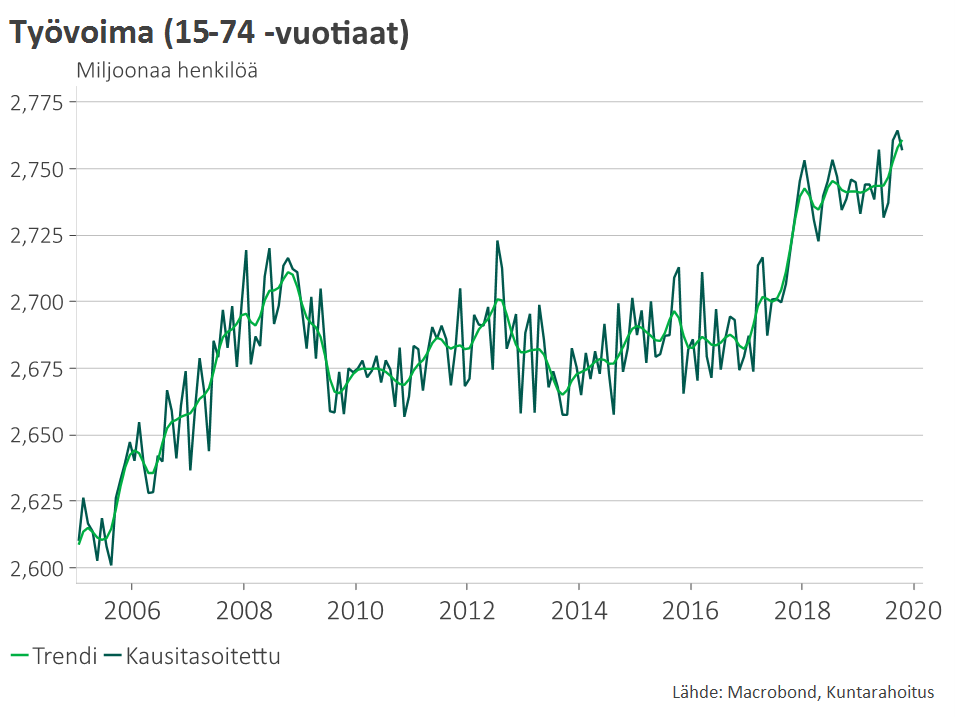

Työllisyys kasvanut vielä tänä vuonna – työmarkkinoille virtaa jälleen myös uusia työnhakijoita

Luottamusmittarit kuitenkin kertovat kasvavasta epävarmuudesta

Suomen yllättävän vastustuskyvyn mahdollisia selityksiä ovat satunnaisvaihtelu ja/tai poikkeuksellisen pitkä reagointiviive, tuoteportfolio, muun muassa risteilylaivatilausten suuri merkitys nykyisessä tilanteessa, kohentunut kustannuskilpailukyky tai se, että kansainvälisen talouden suhdanneongelmia yliarvioitu tai ne ovat ymmärrettyä pistemäisempiä.

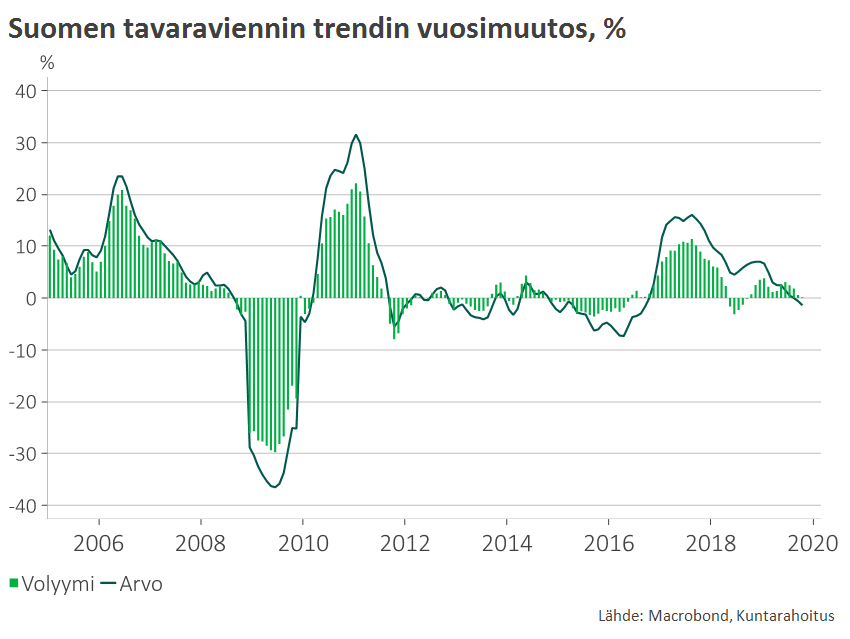

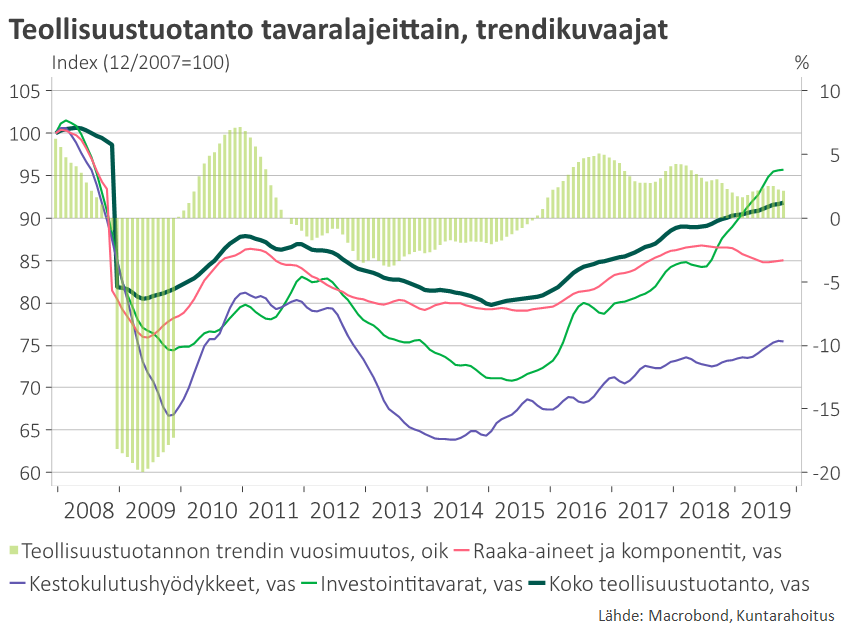

Tavaravienti oireilee jo maailmantalouden suhdanne-ongelmien välittymistä Suomeen, myös teollisuustuotannon kasvu hidastumassa

Rakentamisen merkitys ollut nykyisessä noususuhdanteessa poikkeuksellisen suuri – ensi vuonna rakentaminen jäähtyy selvästi

Kuntarahoituksen suhdanne-ennuste: Kasvu hidastuu 2020 nettoviennin ja investointien vaimenemisen vuoksi

Varsin hyvästä taloustilanteesta huolimatta julkisen sektorin velkaantuminen alkanut uudelleen kiihtyä

Kuntataloudessa verokertymän ”rytmihäiriö” iso ongelma 2019, mutta tärkein syy heikkenevään trendiin ovat menopaineet

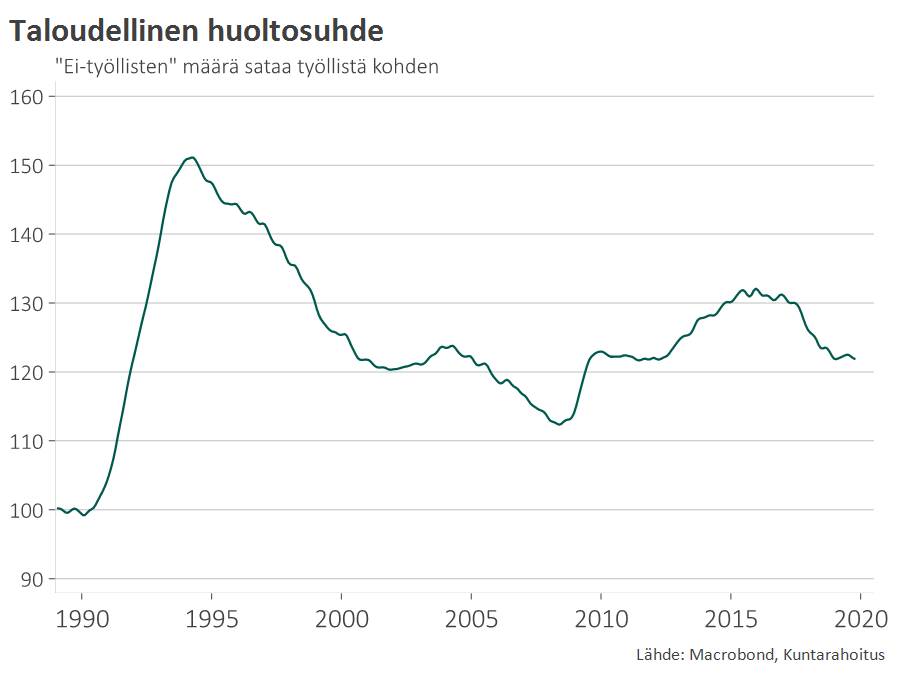

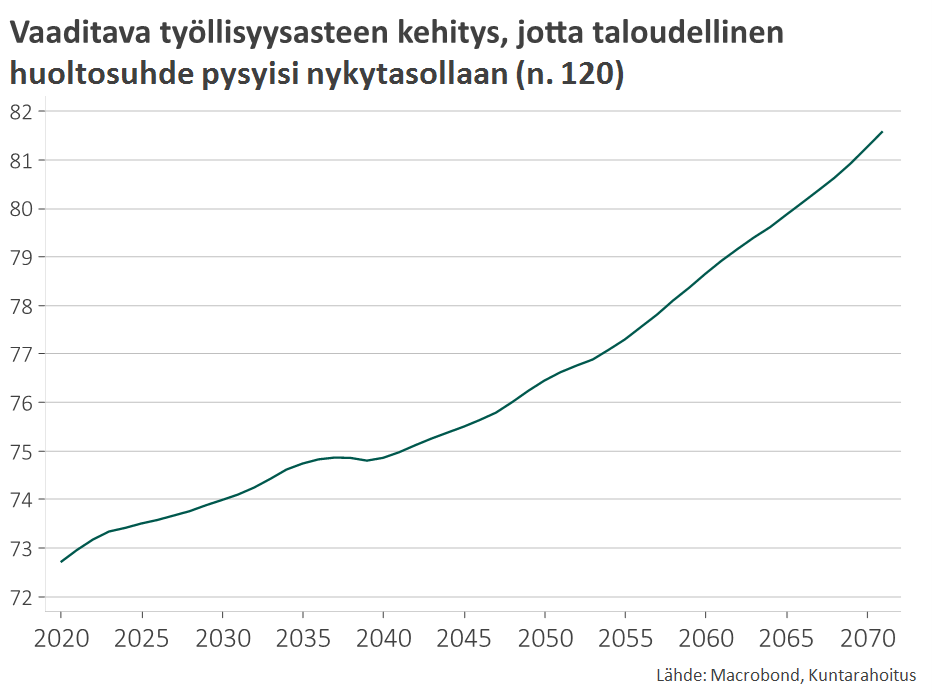

Väestön ikääntymisen vuoksi työllisyydessä on juostava kovempaa, jotta pysyisimme edes paikallamme

Vaikka työllisyysaste on korkeimmillaan lähes 30 vuoteen, ikääntymisen vuoksi taloudellinen huoltosuhde on yhä pitkän aikavälin keskiarvon (1962-2018 n. 118) yläpuolella.