Epidemian hallinnassa ollaan siirtymässä vaikeimpaan vaiheeseen, jossa rajoitustoimia puretaan ja yritetään samalla pitää tartuntamäärät aisoissa. Talouden investointi- ja kulutusrohkeus sekä kansainvälisen kaupan toimitusketjut toipuvat lopullisesti vasta kun pandemia globaalisti selätetty.

Talouden äkkipysähdys on ollut odotettuakin voimakkaampi. Kulutus, tuotanto, työllisyys ja tulevaisuuden odotukset ovat heikentyneet nopeammin ja enemmän kuin kertaakaan toisen maailmansodan jälkeen.

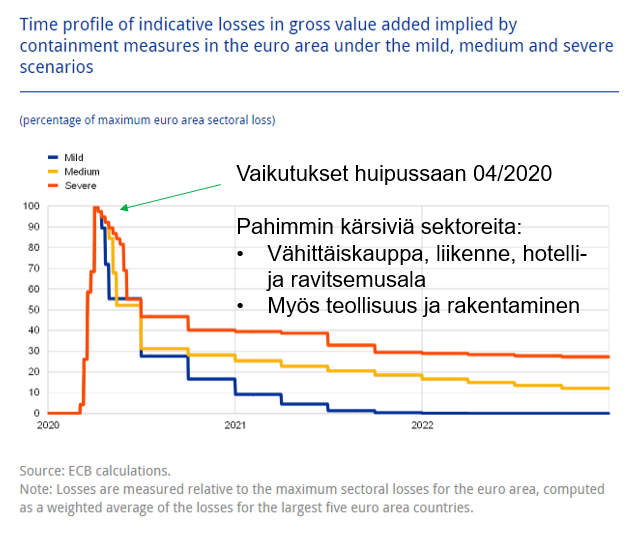

Koronaviruksella on pitkäkestoinen vaikutus moneen toimialaan eikä talous todennäköisesti palaa normaaliteholleen pariin kolmeen vuoteen. Ennusteissa oletetaan pahimman pudotuksen kuitenkin olevan alkukesään mennessä ohi ja elpymisen uskotaan käynnistyvän vuoden 2020 jälkipuoliskolla.

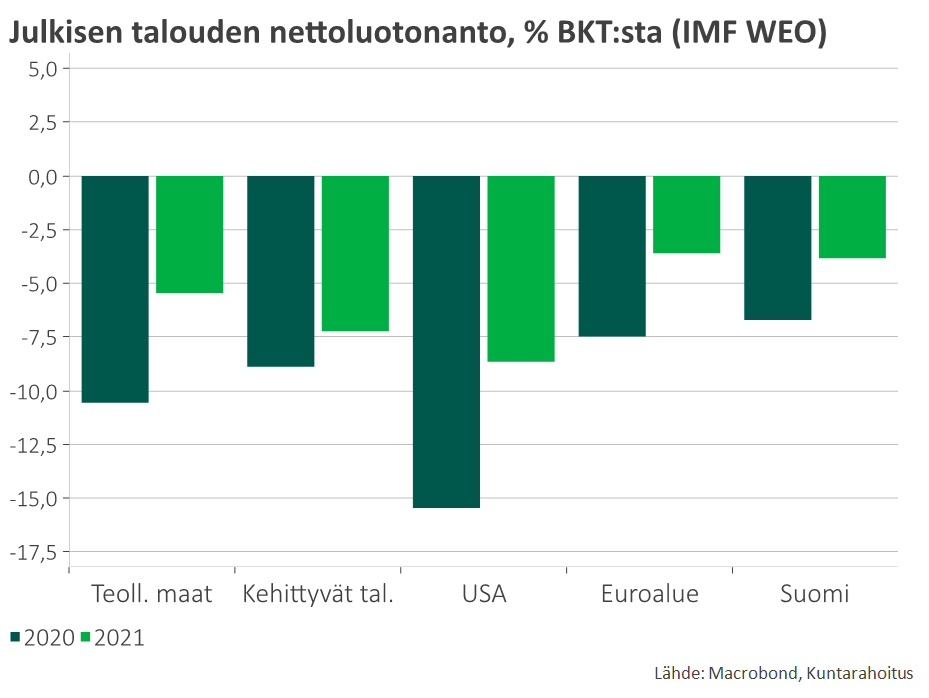

Julkiset taloudet velkaantuvat voimakkaasti, koska tuotantokapasiteetin ja työllisyyden varjelemiseksi valtiot joutuvat ottamaan merkittävän osan koronatappioista kontolleen.

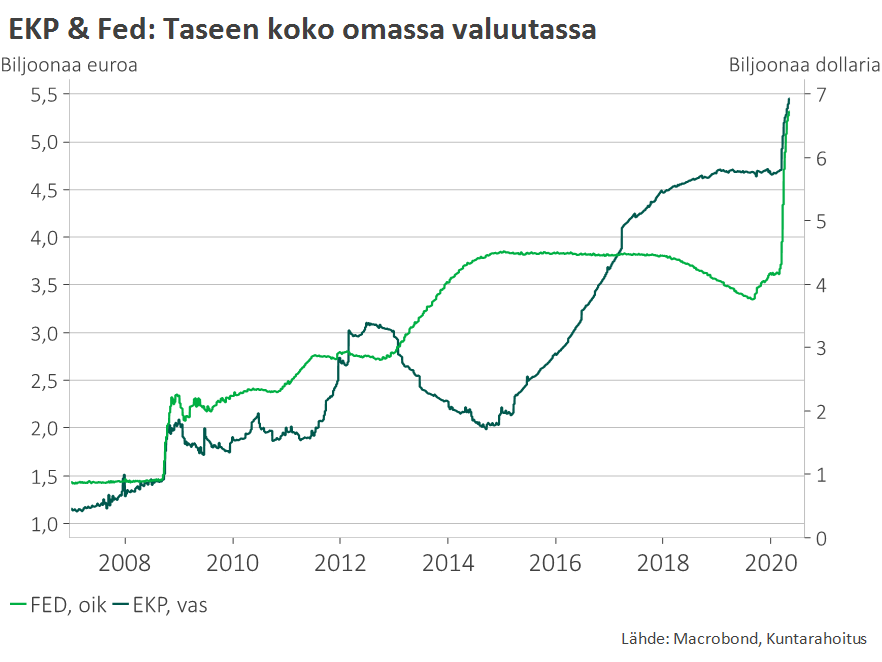

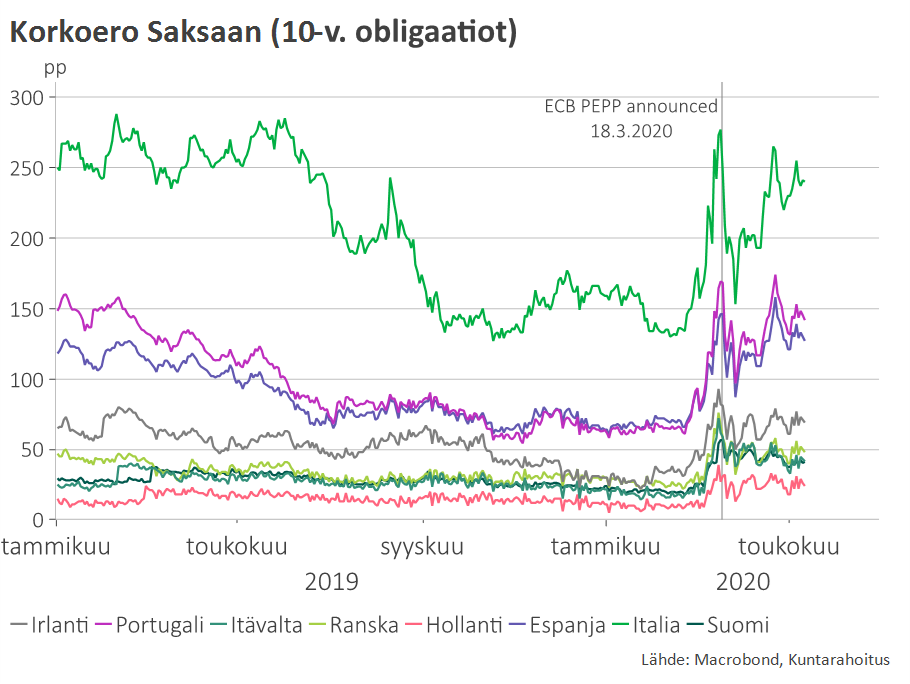

Keskuspankkien voimakkaan elvytyksen ansiosta rahoitusolosuhteet ovat säilyneet kohtuullisina – korkotason odotetaan pysyvän pitkään hyvin alhaisena. Euroopan keskuspankki on voimakkaasti tukenut pankkien edullista rahoituksen saantia, mikä on pysäyttänyt euribor-korkojen nousun sekä edistänyt luotonvirtausta reaalitalouteen. EKP:n uusin arvopaperien osto-ohjelma PEPP tukee pahiten koronaepidemiasta kärsivien maiden velanottoa yhdessä euroryhmän ja koko EU:n tukitoimien kanssa. Saksan perustuslakituomioistuimen päätös vaatia EKP:ltä lisäperusteluja massiivisille arvopaperiostoille on kuitenkin merkittävä epävarmuustekijä, jolla voi olla vaikutuksia EKP:n tulevaan toimintakykyyn.

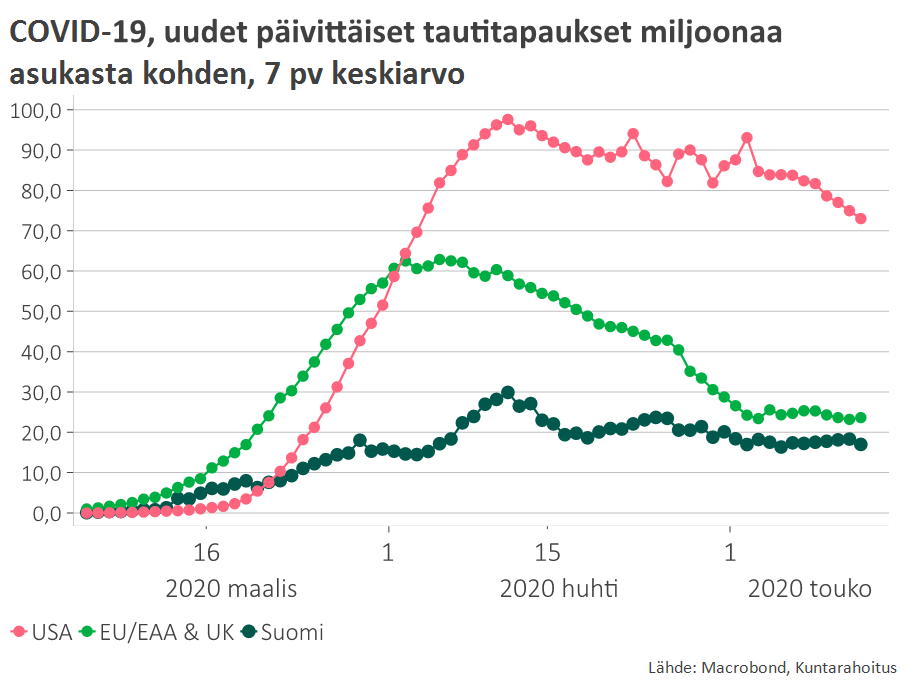

Epidemiatilanne vakautunut, mutta taudin aisoissa pitäminen on yhä suuri haaste

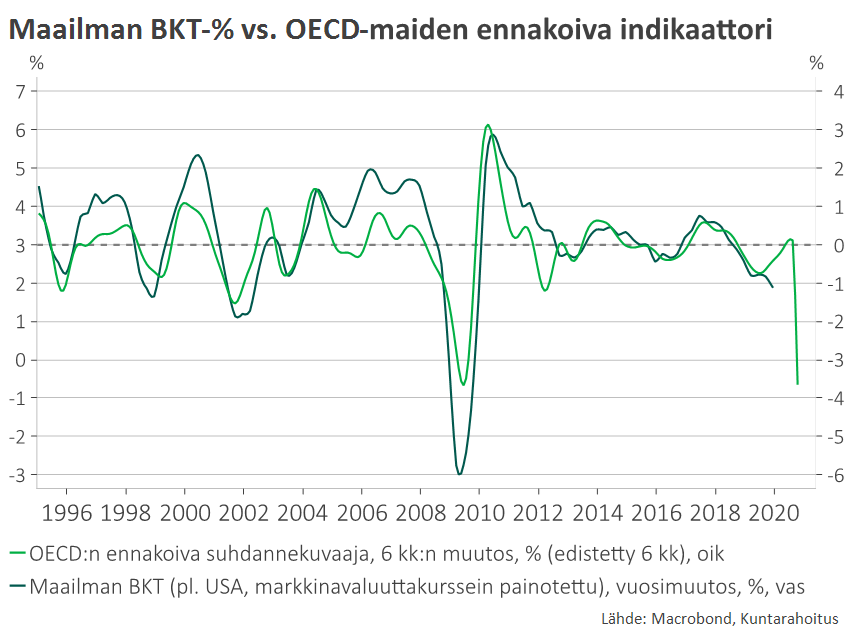

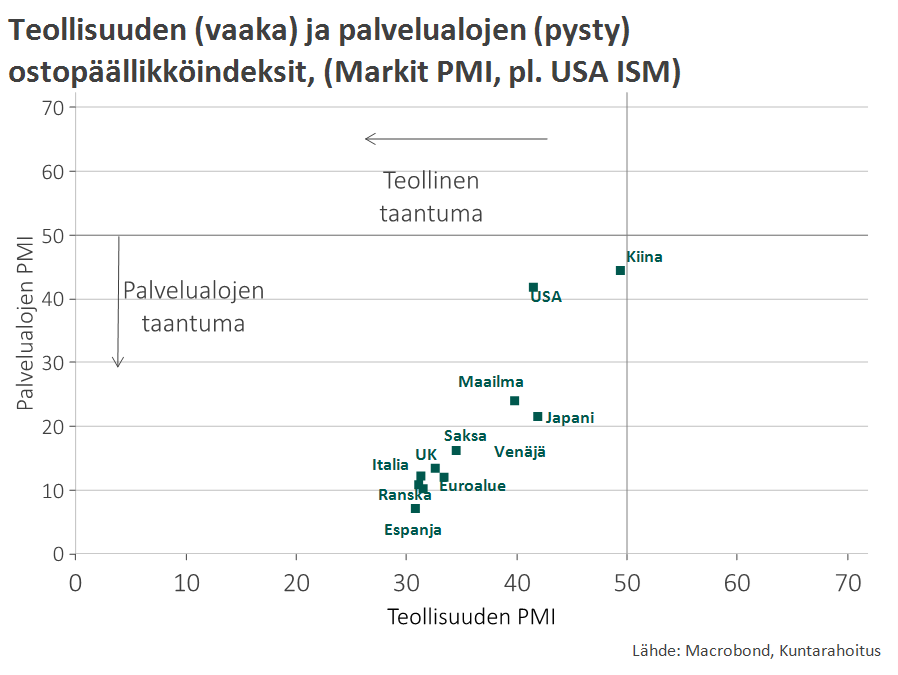

Maailmantaloudessa erittäin jyrkkä käänne heikompaan – palvelualat kärsivät ensin, mutta myös teollisuudessa suhdanneodotus selvässä laskussa

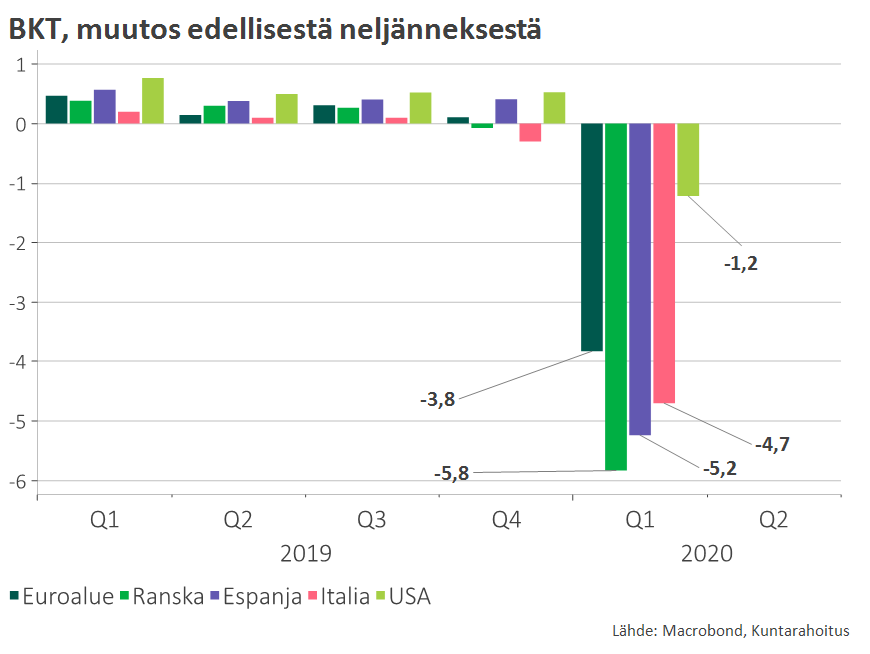

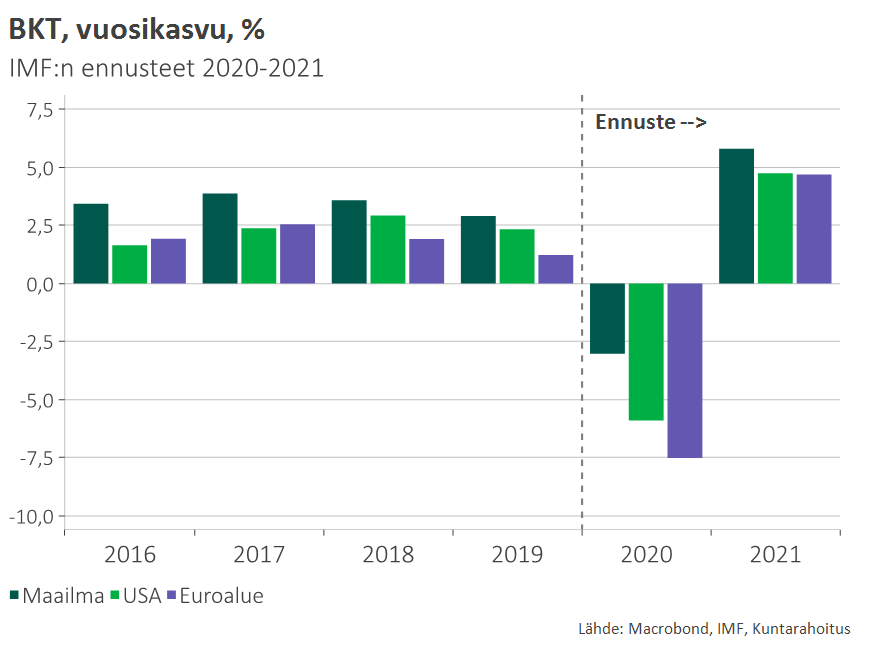

Korona näkyy voimakkaasti jo Q1/2020 BKT-luvuissa, vaikka pääosa vaikutuksista tulee vasta Q2/2020

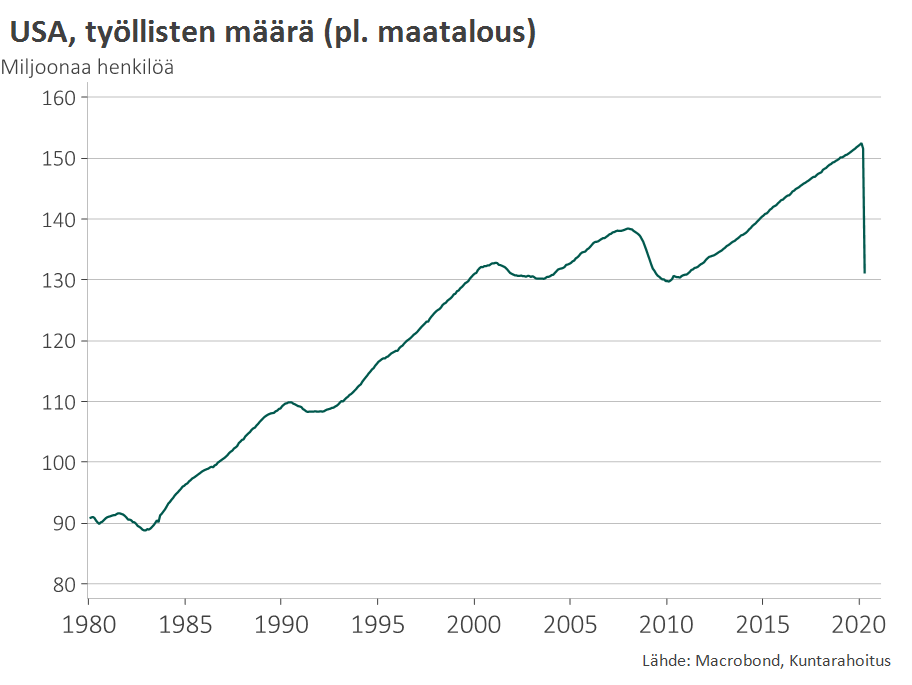

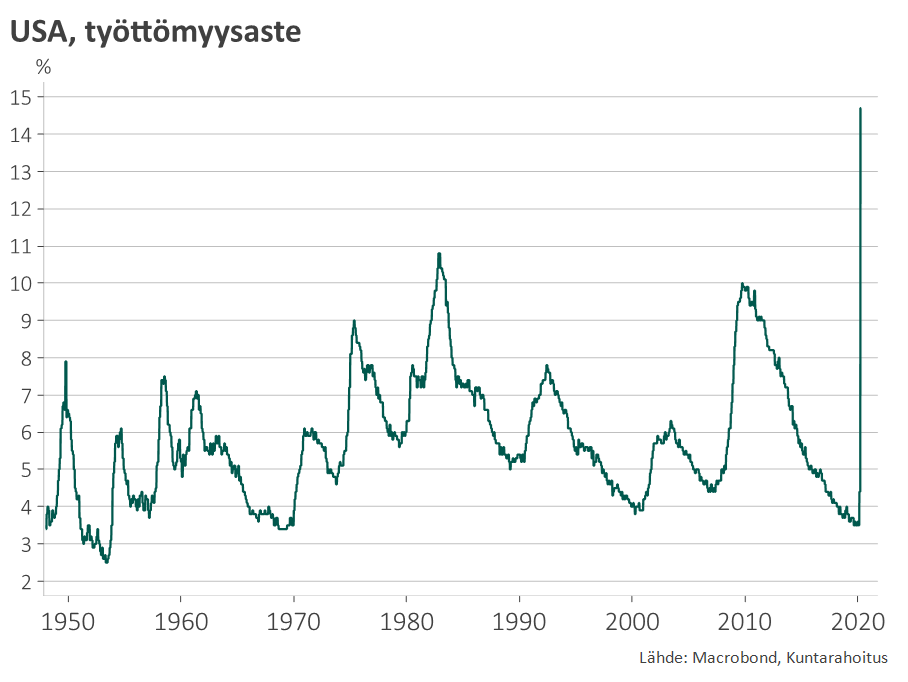

USA:ssa korona on pyyhkäissyt 10 vuoden työllisyys-kasvun miltei kokonaan pois – työttömyysaste lähes 15 %

Vaikka koronavaikutukset tuntuvat vielä pitkään, ennusteissa elpymisen odotetaan käynnistyvän vuoden 2020 aikana

Julkinen velkaantuminen on käytännössä ainoa vaihtoehto, mutta kestääkö julkistalouksien velkakapasiteetti?

Kehittyneiden talouksien tapauksessa vastaus on pääsääntöisesti ”kyllä”, kun maiden varat ja velat ovat samassa valuutassa. Parhaassa asemassa ovat ne, joilla oma keskuspankki ja valuutalla reservivaluutan asema, kuten USA ja Japani.

Euroalueella yhteisvaluutta luo omat haasteensa. Mitä eroa on omalla ja yhteisellä valuutalla ja keskuspankilla? Entä mikä vaikutus on Saksan perustuslakituomioistuimen linjauksilla? Viime kädessä markkinoiden luottamus ratkaisee.

Suurimmassa vaarassa ovat kehittyvät taloudet, joiden veloista suuri osa on vieraassa valuutassa.

Keskuspankkien tukitoimet vahvistavat luotonvirtausta reaalitalouteen ja julkistalouksien velanottokykyä

Saksan perustuslakituomioistuimen päätös kuitenkin varjostaa luottamusta EKP:n tulevaisuuden toimintakykyyn: Etelä-Euroopan maiden korkojen vakauttaminen edellyttää lisää tukitoimia.

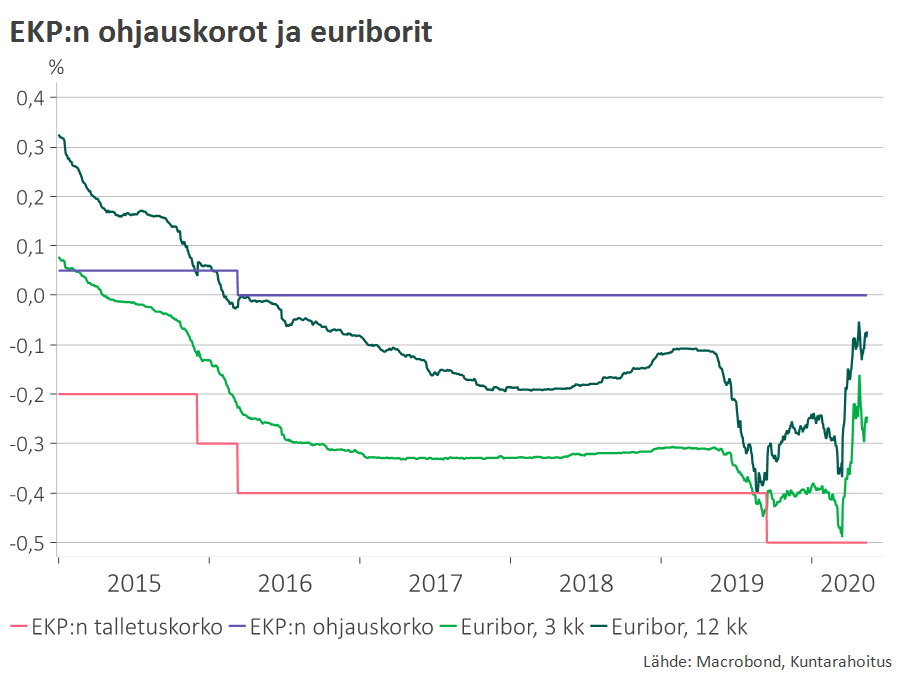

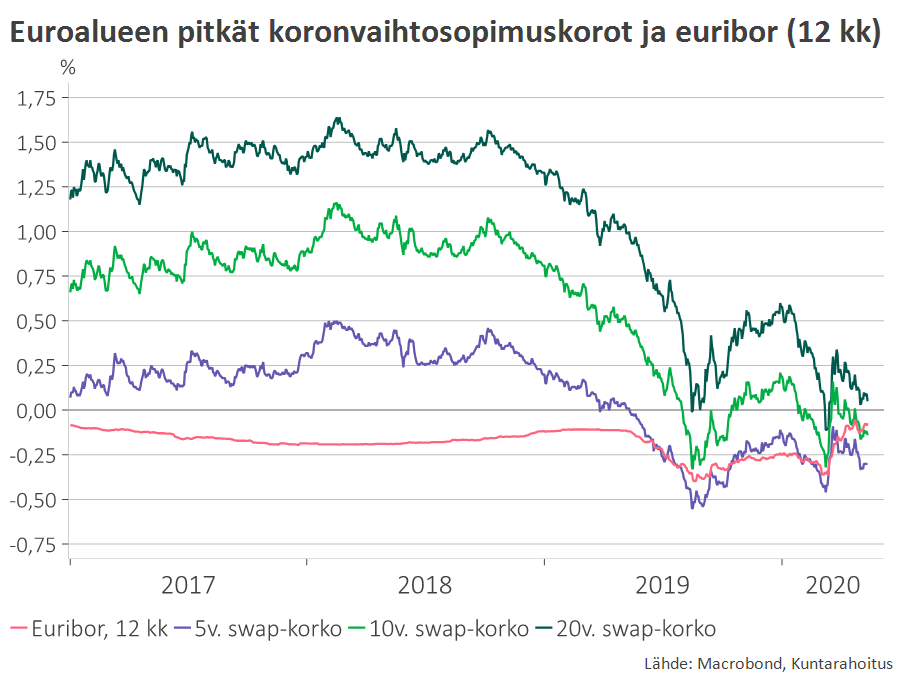

EKP:n pankkien rahoitusolosuhteita helpottavat toimet ovat pysäyttäneet euribor-korkojen nousun

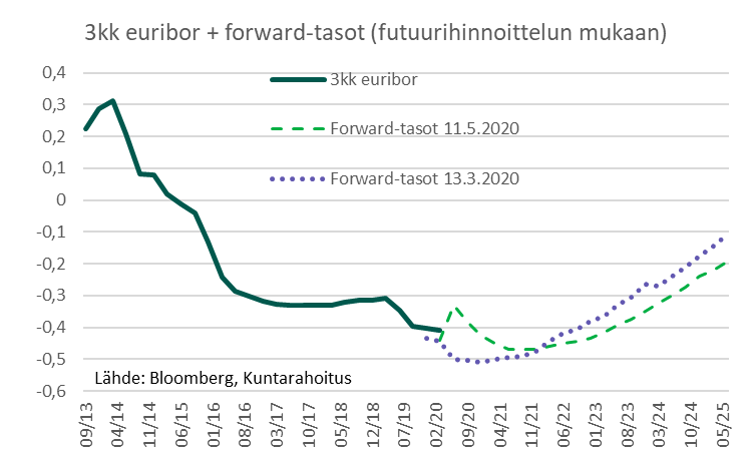

Markkinat odottavat euribor-korkojen palautuvan matalammalle tasolle ja pysyvän negatiivisina koronakriisiä seuraavina toipumisen vuosinakin.

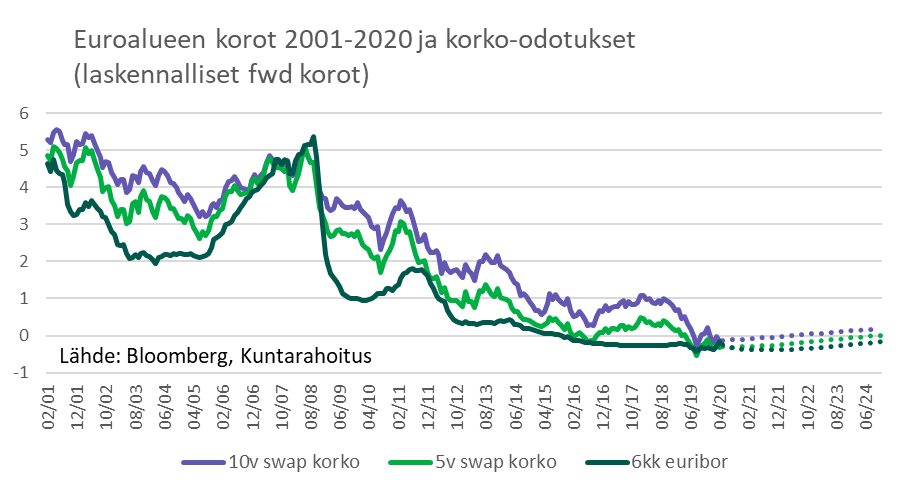

Pitkät korko-odotukset pysyneet myös hyvin alhaisina, mutta 08/2019 ja 02/2020 pohjatasoja ei näillä näkymin aliteta

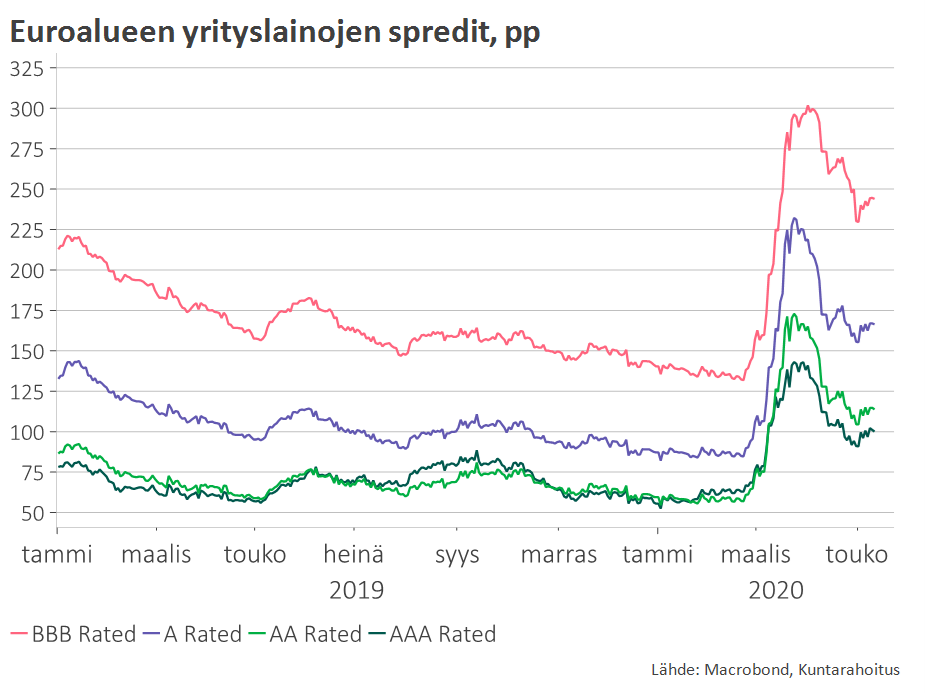

Osakemarkkinat luottavat V-tyylin elpymiseen, yrityslainoissa riskilisät ovat kuitenkin jääneet roikkumaan koronakriisiä edeltävää tasoa korkeammalle

Suomen talouden näkymä

Tuotantorakenteen erojen vuoksi koronakriisin alkuvaiheen vaikutukset voivat jäädä Suomessa euroalueen keskiarvoa maltillisemmiksi.

Kansainvälisen talouden yhtäaikainen jäähtyminen on kuitenkin Suomen vientiteollisuudelle merkittävä riskitekijä – teollisuuden peräaalto iskee investointitavaroiden arvoketjuihin viiveellä.

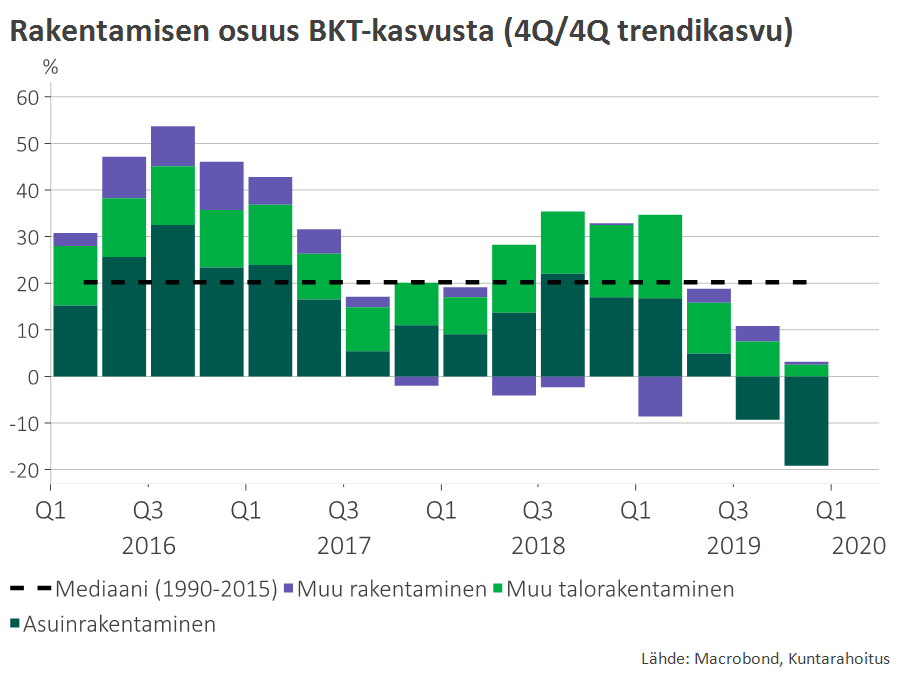

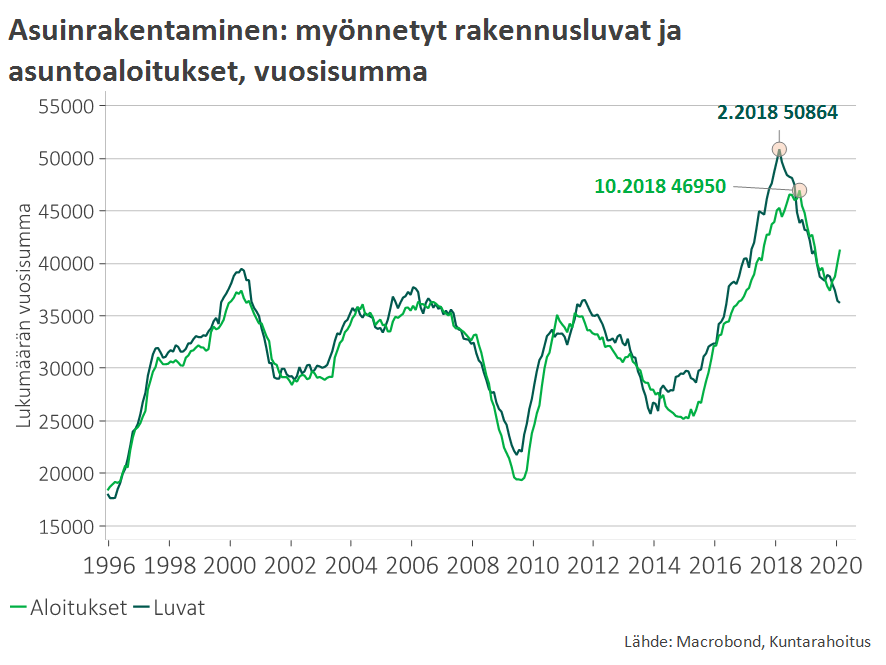

Myös rakentamisen kasvukontribuutio kääntyi jo vuoden 2019 jälkipuoliskolla negatiiviseksi. Korona hidastaa aloitettuja rakennusprojekteja sekä lykkää uusien käynnistämistä. Koronavaikutukset rakentamiseen voivatkin olla suurimmillaan vasta ensi vuonna.

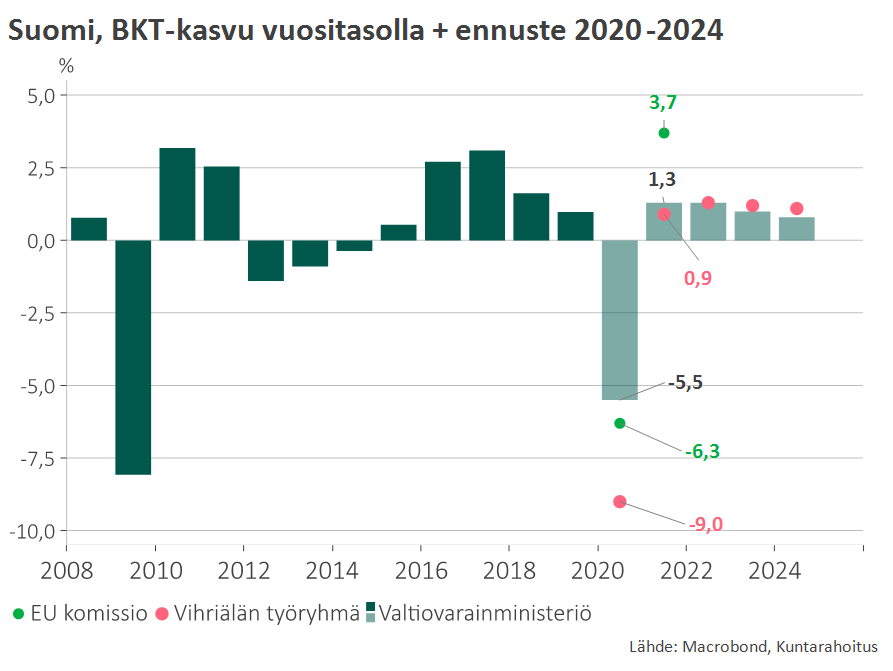

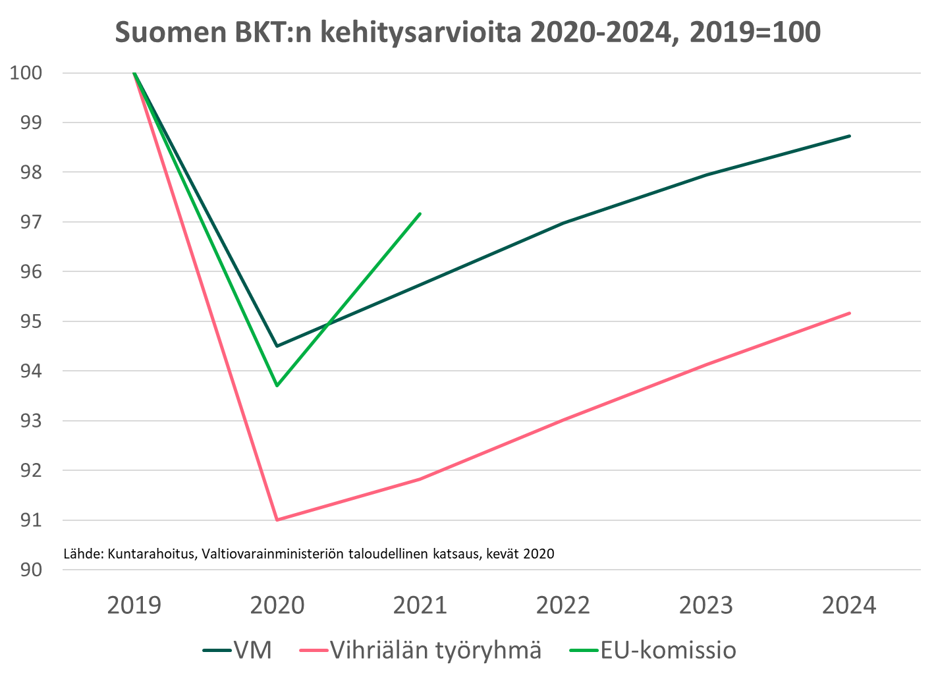

Suomen talousennusteiden erityispiirre on hidas elpyminen, mitä selittävät ennen kaikkea koronaepidemian vientiin viiveellä iskevät vaikutukset. Valtiovarainministeriön ennusteissa BKT supistuu vuonna 2020 5,5 % ja kasvaa vain 1,3 % vuosina 2021–2022. Vesa Vihriälän työryhmän BKT-arvio on vielä synkempi: 2020 -9%, 2021 +0,8% ja 2022 +1,3%.

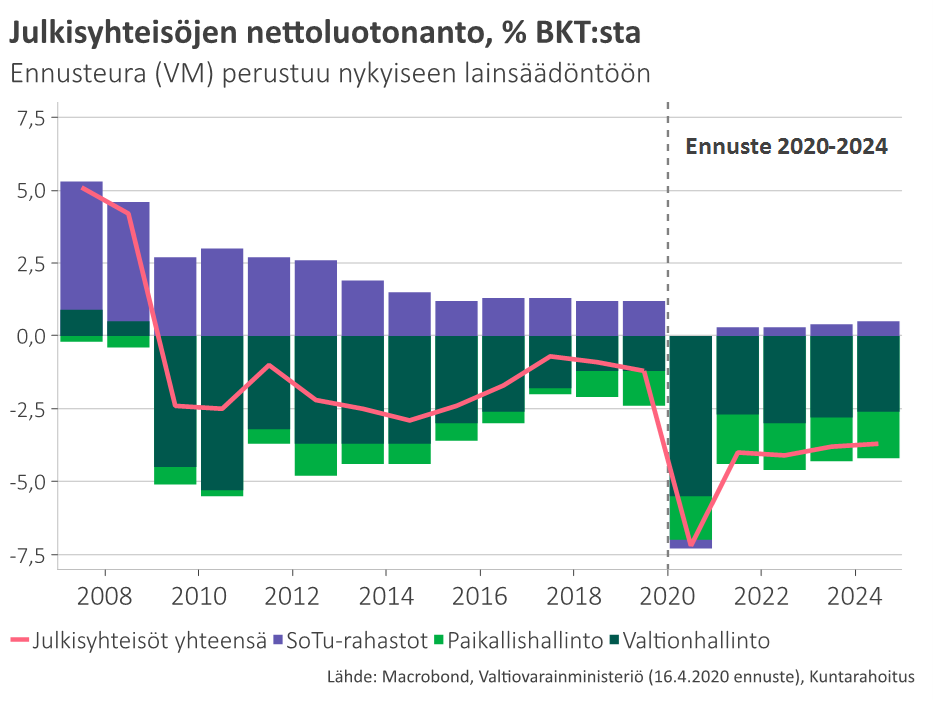

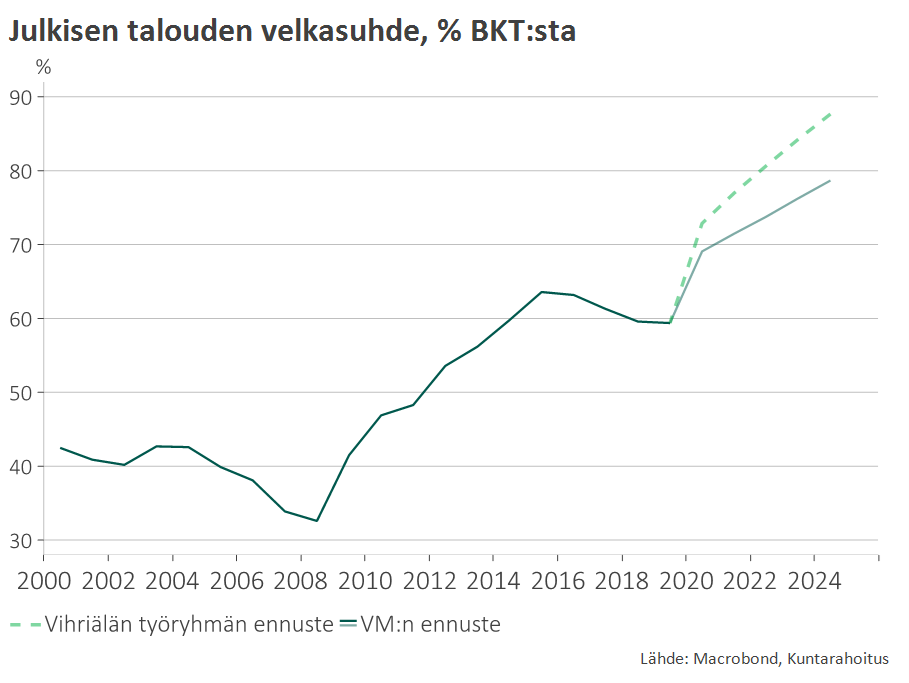

Koronakriisin välttämättömissä torjuntatoimissa julkisen talouden rahoitusasema heikkenee merkittävästi. VM:n painelaskelmissa valtion ja kuntien velka kasvaa noin 60 miljardilla vuoteen 2024 mennessä ja velkasuhde nousee lähelle 80 prosenttia. Vihriälän työryhmä ehdottaa kolmevaiheista selviytymisstrategiaa, jossa julkisen talouden tasapainotus pitäisi aloittaa viimeistään vuonna 2023.

Valtiovarainministeriö ja Vihriälän työryhmä ennustavat Suomen taloudelle hidasta toipumista

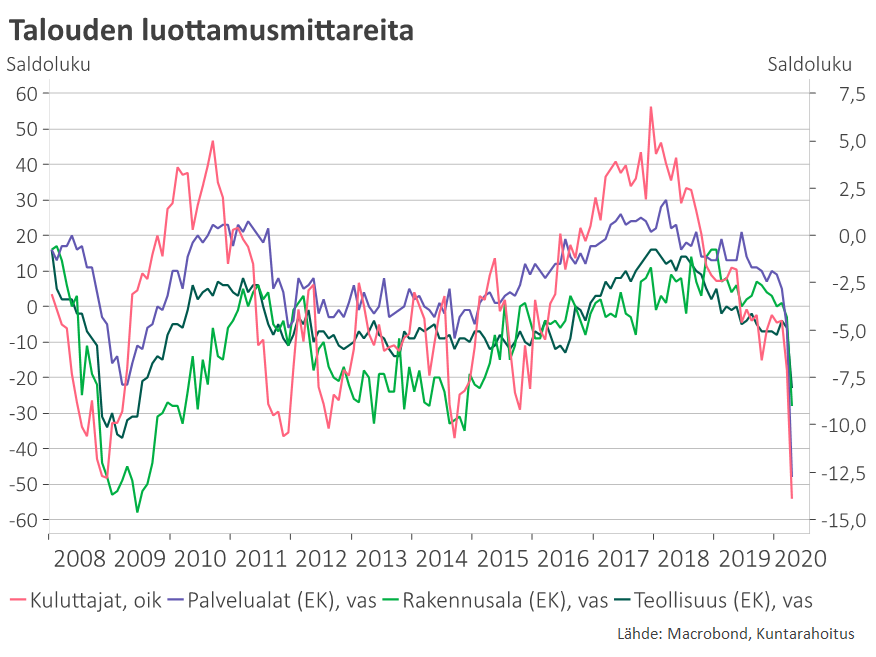

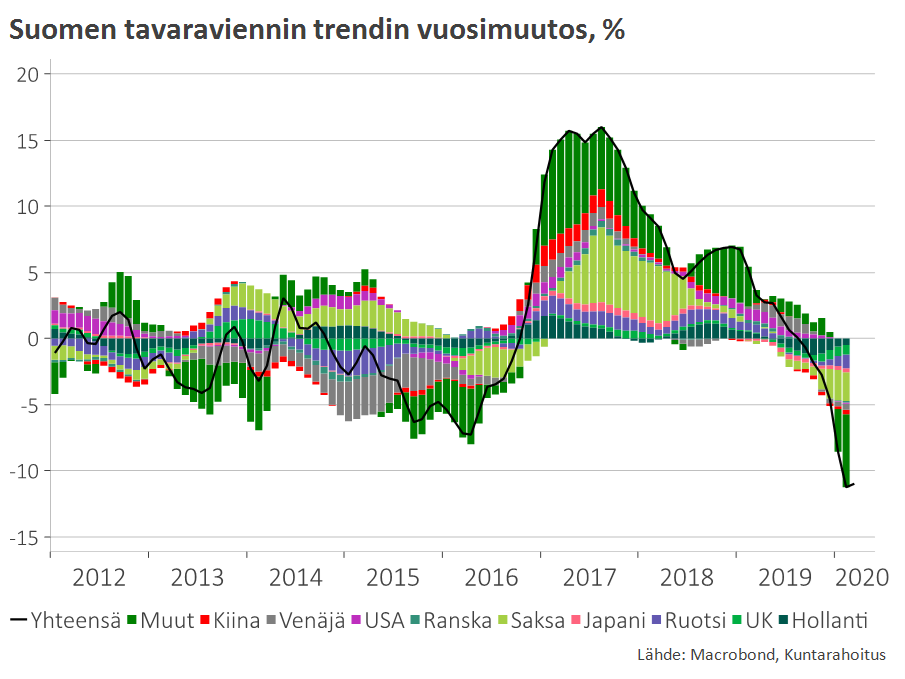

Talousluottamus heikentynyt erityisesti kulutussektorilla mutta myös teollisuudessa ja rakentamisessa – tavaravienti yski jo ennen koronakriisiä

Rakentamisen kasvukontribuutio kääntyi negatiiviseksi 2019 lopulla – asuntoaloitukset piristyivät lämpimän talven ansiosta, mutta jatkossa korona iso epävarmuustekijä

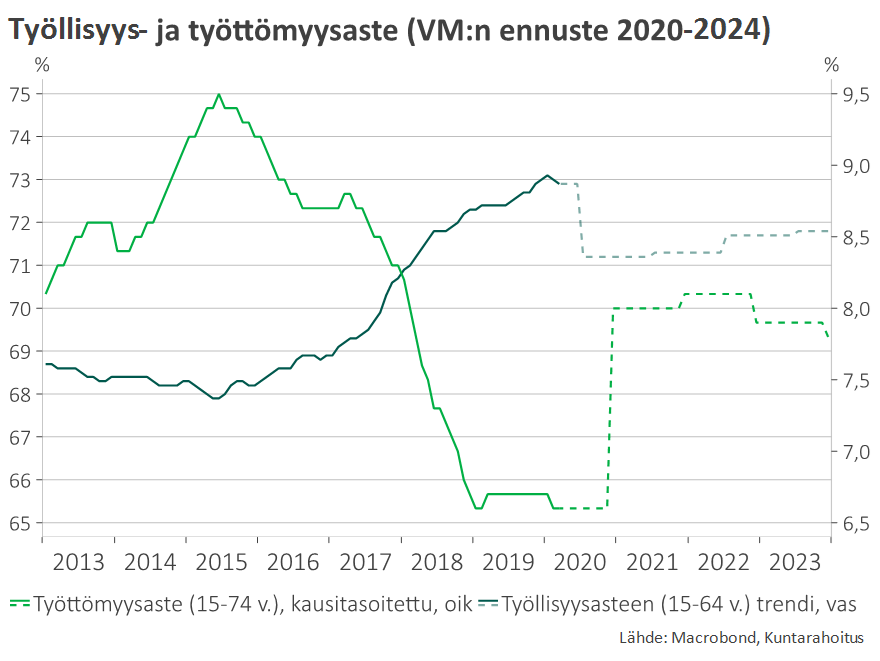

Työllisyyden heikkenemisen odotetaan jäävän maltilliseksi – lomautusjärjestelmä toimii lyhyessä mutta terävässä taloussokissa hyvänä puskurina

Koronakriisi iskee julkistalouteen vähintään finanssikriisin voimalla – velkasuhde nousee uudelle tasolle

Valtion ja kuntien nettovelanotto kasvaa 2020–2024 arviolta noin 60 miljardilla eurolla.

Vihriälän työryhmän kolmivaiheinen selviytymisstrategia

- Vahinkojen minimointi

Yritysten suoran tuen lisääminen ja työllisyyden tukeminen akuutissa epidemiavaiheessa - Kysyntää tukeva finanssipolitiikka, kun talouden toiminta alkaa normalisoitua

Ei vero- ja tulonsiirtopolitiikan säätämistä vaan julkisia investointeja: infra, asuntorakentaminen, koulutus, innovaatiot, green transition -investoinnit - Tuotantopotentiaalin vaurioiden korjaaminen ja julkisen talouden vakauttaminen

Talouden rakenteelliset uudistukset (osaaminen, työmarkkinat, julkisen palvelutuotannon tehokkuus) sekä ”kipupaketti” julkisten menojen sopeuttamiseksi ja tulopohjan vahvistamiseksi.

Lataa markkinakatsaus

Osallistu markkinakatsauksen esittelyyn verkkotapahtumassa 20.5.2020

Toukokuusta 2020 alkaen Kuntarahoitus esittelee kuukausittain tuoreimman markkinakatsauksen tärkeimpiin huomioihin pääekonomisti Timo Vesalan johdolla Teams-tapahtumassa.

Ensimmäinen markkinakatsaustapahtuma järjestetään 20.5.2020 klo 10.00-10.45. Lisätietoja ja ilmoittautumislinkin löydät tästä >.

Tilaisuus on maksuton, mutta kapasiteettia on rajoitetulle osallistujamäärälle.

Lisätietoja

Timo Vesala, pääekonomisti, Kuntarahoitus

puh. 050 5320 702