Maailmantalouden kasvun hidastuminen laaja-alaista – keskuspankit torjuvat taantumaa

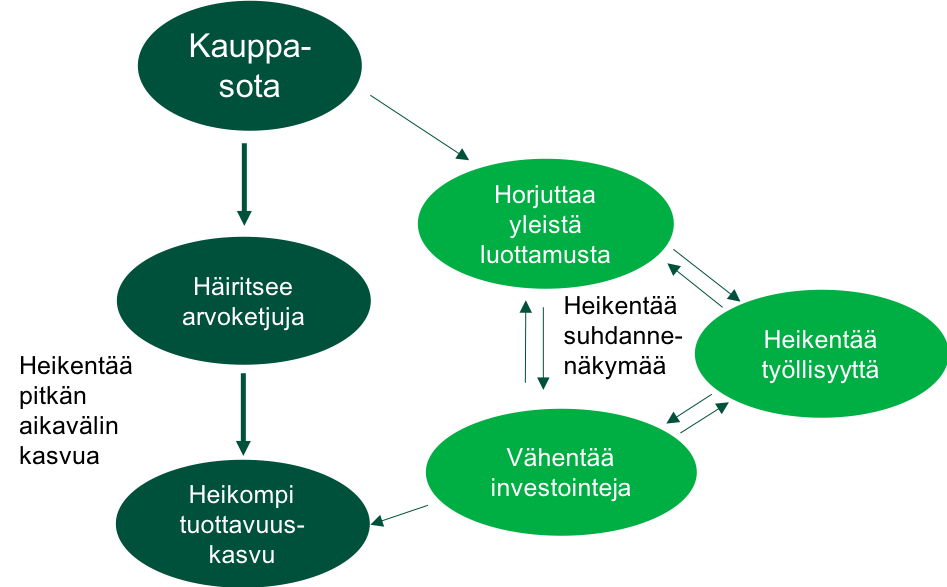

- USA:n ja Kiinan kauppasota on siirtymässä suvantovaiheeseen mutta merkittävää liennytystä ei ole odotettavissa. Kauppasota häiritsee yritysten arvoketjuja sekä heikentää investointihaluja ja pitkän aikavälin tuottavuuskasvua. Tartunta teollisuudesta palvelualoille on toistaiseksi ollut kohtuullisen vähäistä.

- Kauppasodan suhdannevaikutukset ovat voimakkaimmillaan Kiinan ja muun Aasian vientiteollisuudessa sekä Saksassa. USA:kin kärsii kasvuodotusten heikkenemisestä, mikä näkyy vaisumpana työllisyyskasvuna. USA:n korkomarkkinat varoittavat taantumasta mutta laajemmat mittarit ennakoivat vasta hitaan kasvun vaihetta.

- Britanniassa parlamentti on estämässä sopimuksettoman EU-eron. Epävarmuutta on silti yhä pääministeri Johnsonin jatkotoimista sekä EU:n halusta myöntää lisää jatkoaikaa. ”No-deal” Brexitin todennäköisyys 31.10. on joka tapauksessa pienentynyt, mikä on hieman parantanut markkinatunnelmaa ja vahvistanut puntaa.

- Euroalueella talouskasvu on selvästi hidastunut, mutta välittömän taantuman riskit ovat toistaiseksi rajoittuneet autoteollisuuden ongelmien kanssa painivaan Saksaan ja poliittisen kriisin halvaannuttamaan Italiaan.

- Rahatalouden elvytys saa syksyn aikana lisää kierroksia. Kiina alensi jo pankkien reservivaatimuksia luotonannon piristämiseksi. USA:n keskuspankki Fedin odotetaan jatkavan koronlaskuja jo syyskuussa. Myös EKP:ltä odotetaan uusia elvytystoimia (talletuskoron alentaminen, uusi arvopaperien netto-osto-ohjelma, ennakoiva viestintä).

- Elokuussa pitkät korot laskivat voimakkaasti suhdannepelkojen ja poliittisten riskien vuoksi. Keskuspankkien elvytys ja sopimuksettoman Brexitin välttäminen voivat purkaa korkomarkkinoiden ääripessimististä hinnoittelua.

Maailmantalouden nousukausi kovassa paineessa, mutta ”suhdannekuoppa” silti taantumaa todennäköisempi skenaario

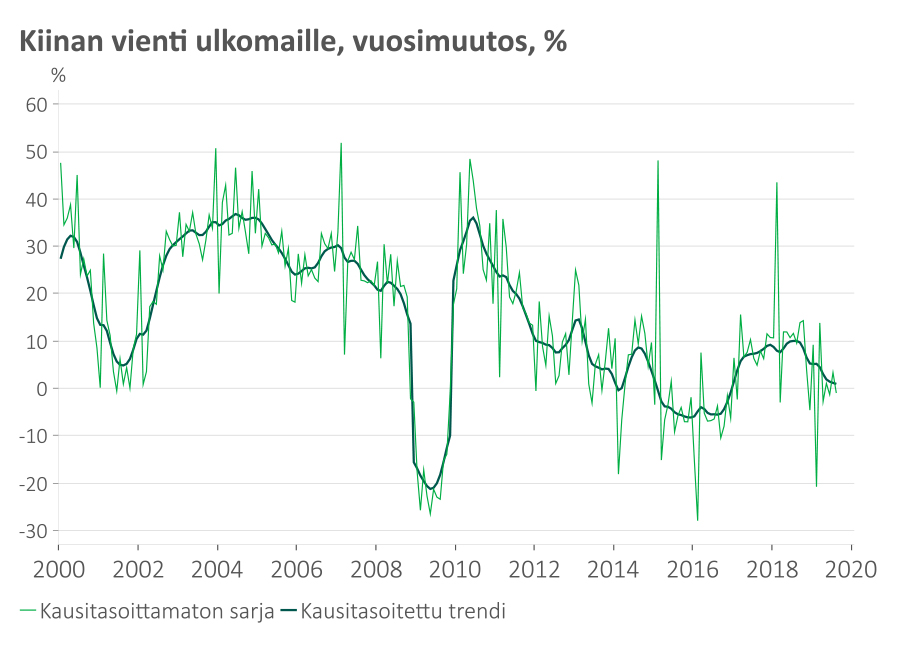

USA:n ja Kiinan välinen kauppasota on merkittävästi heikentänyt Kiinan vientiä. Kasvutavoitteissa riittävän lähellä pysyminen edellyttää lisää talouden elvytystoimia.

Vuoden 2018 jälkipuoliskolta alkaen kauppasodan negatiiviset vaikutukset maailmantalouteen selvästi voimistuivat. USA:n talous on ollut pitkään vahvin lenkki, mutta kasvunäkymä on sielläkin heikkenemässä. Tällä hetkellä siirtymä hitaan kasvun vaiheeseen – eräänlaiseen ”suhdannekuoppaan” – on kuitenkin suoranaista taantumaa todennäköisempi.

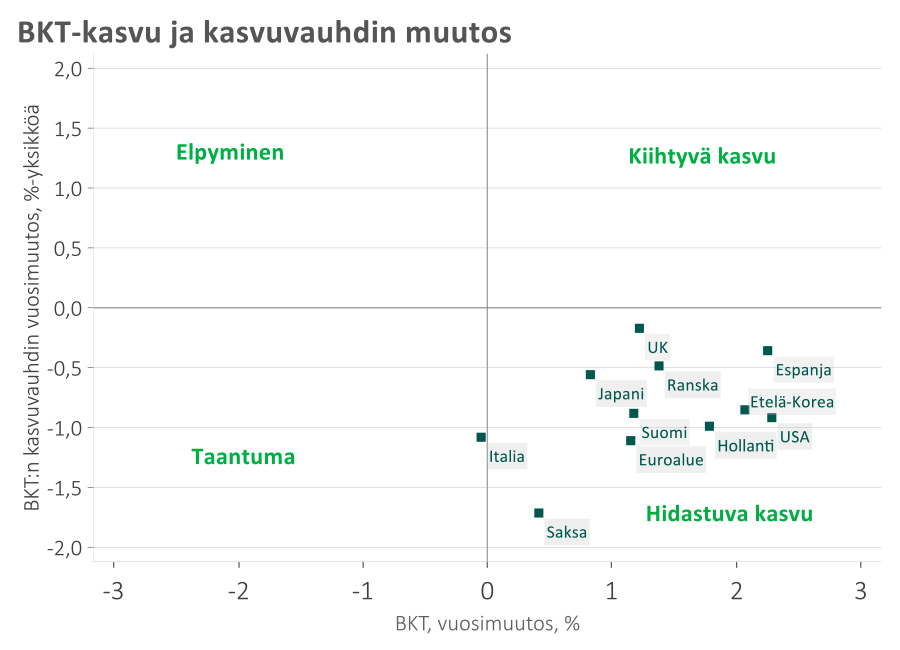

Kasvun hidastuminen on laaja-alaisempaa kuin kertaakaan finanssikriisin jälkeen – suurista maista taantumassa (tai lähellä) kuitenkin vasta Italia ja Saksa

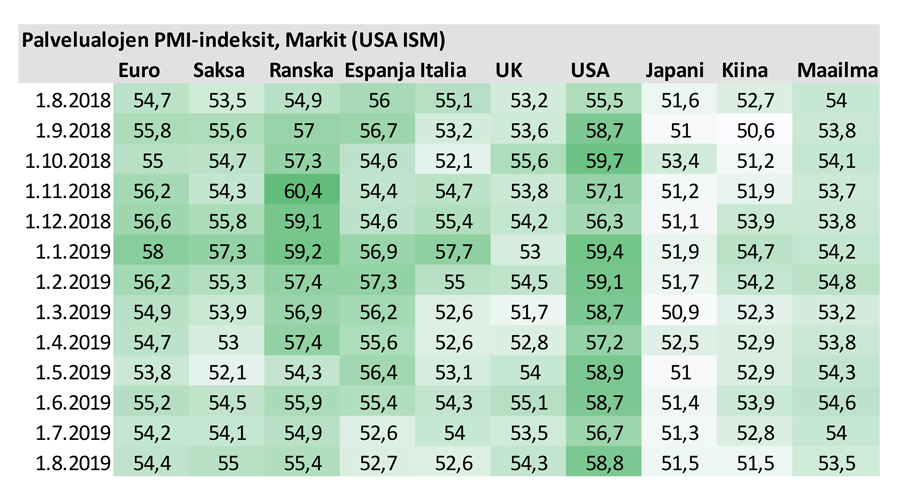

Kauppasodan suhdannevaikutukset voimistuvat, jos luottamus alkaa heikentyä myös palvelualoilla

Kauppasota vähentää maailmankauppaa ja investointeja, mikä heijastuu jo varsin voimakkaasti globaaliin teolliseen sykliin. Suhteellisen vahva kotimainen kysyntä kuitenkin toistaiseksi tukee palvelualoja ja pitää BKT-kasvun positiivisena.

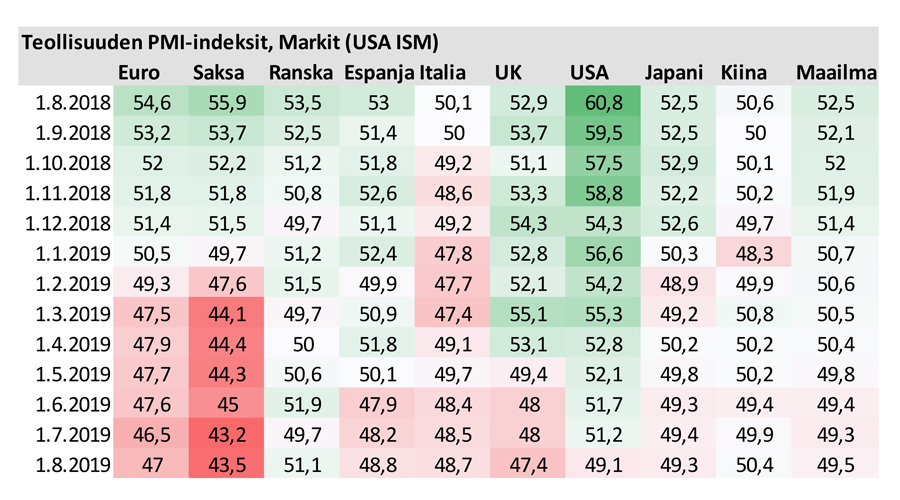

PMI ostopäällikköindeksit seuraavat teollisuuden ja palvelualojen trendiä (kysely yrityksille). Se toimii hyvänä indikaattorina talouskasvusta:

PMI > 50 : sektorin odotetaan kasvavan

PMI < 50: sektorin odotetaan supistuvan

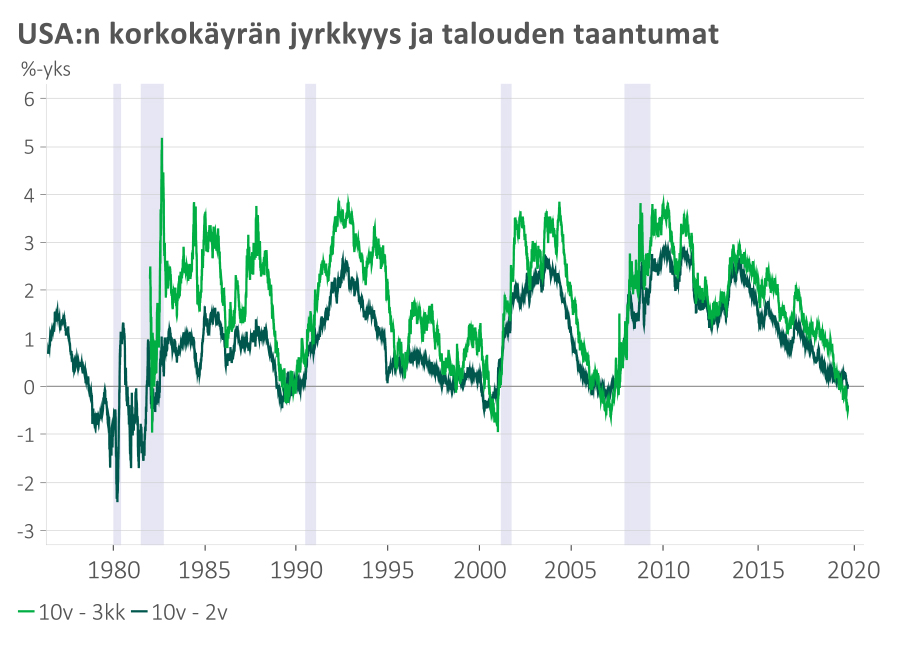

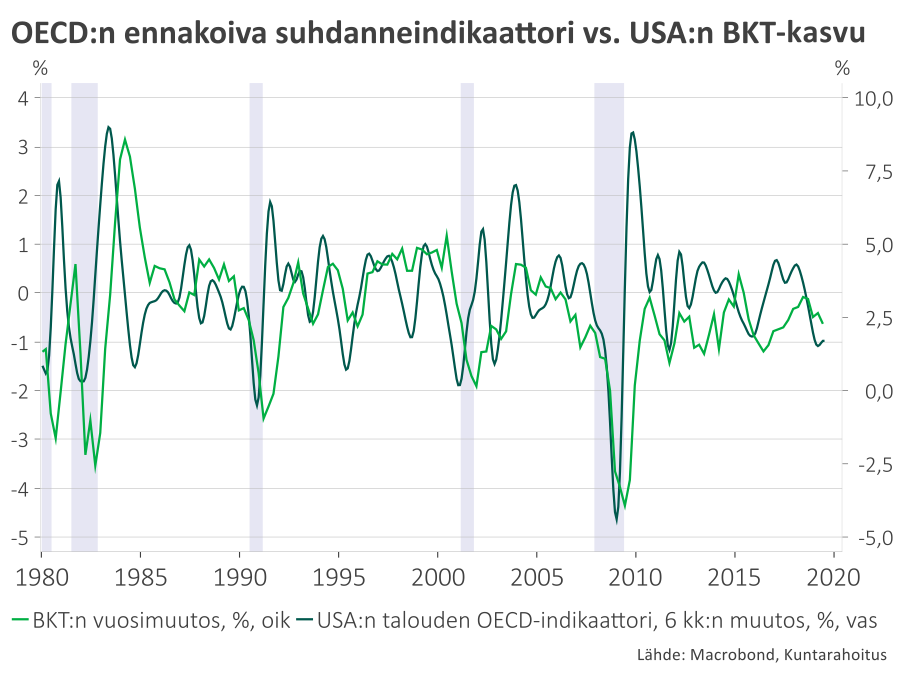

USA:n korkomarkkinat varoittavat jo taantumasta -laajemmat talouden indikaattorit viittaavat toistaiseksi kuitenkin vain hidastuvan kasvun vaiheeseen

USA:n korkokäyrän “invertoituminen” (10v. korko alle 3kk koron ja ajoittain myös 10v. korko < 2v. korko) on historiassa osoittautunut varsin luotettavaksi “taantumasignaaliksi”. Ennakointiaika on kuitenkin usein pitkä, 1-2 vuotta.

Laajemmin talouden muuttujia huomioivat suhdanneindikaattorit – kuten OECD:n suhdannekuvaaja – ei kuitenkaan vielä hälytä taantumasta vaan ”vain” selvästi hitaamman kasvun vaiheesta.

Brexit-prosessi yhä sekava mutta sopimuksettoman eron riski on pienentynyt, mikä näkyy punnan vahvistumisena ja vähentää pitkien korkojen laskupainetta

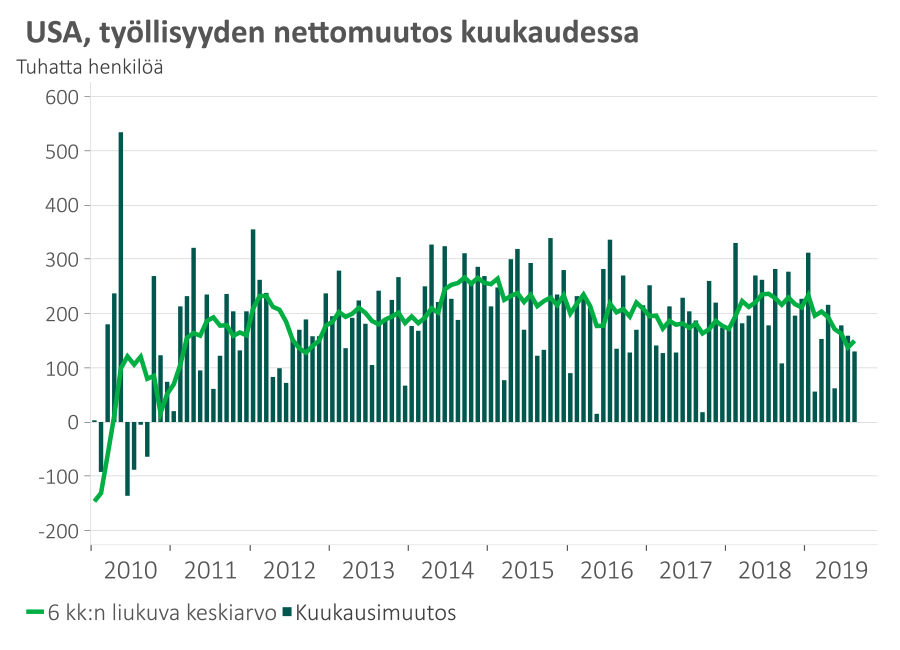

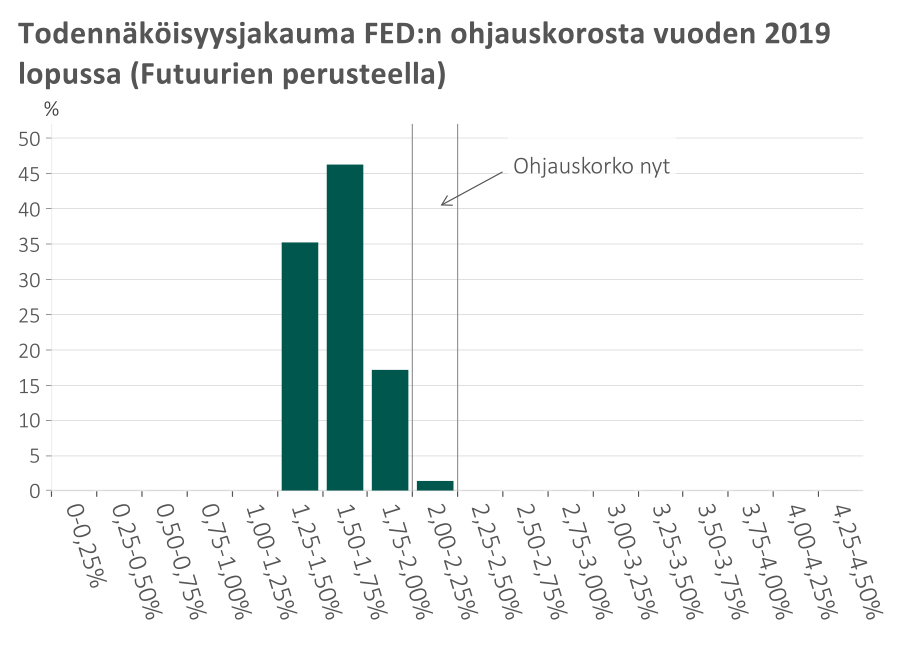

Fed jatkaa koronlaskuja, koska USA:n työllisyyskasvu on trendinomaisesti hidastumassa

Viime kuukausina USA:n työllisyyden trendikasvussa on tapahtunut tasopudotus, mikä lienee seurausta kauppasodan aiheuttamasta epävarmuudesta. Uusien työpaikkojen nettolisäyksen 6 kk:n keskiarvo on silti yhä 150 tuhannen tasolla, mikä riittää pitämään työttömyysasteen vakaana.

Työmarkkinoiden heikentymisen vuoksi markkinat odottavat Fedin laskevan ohjauskorkoa loppuvuoden aikana vielä vähintään kaksi kertaa 0,25 %-yksikköä.

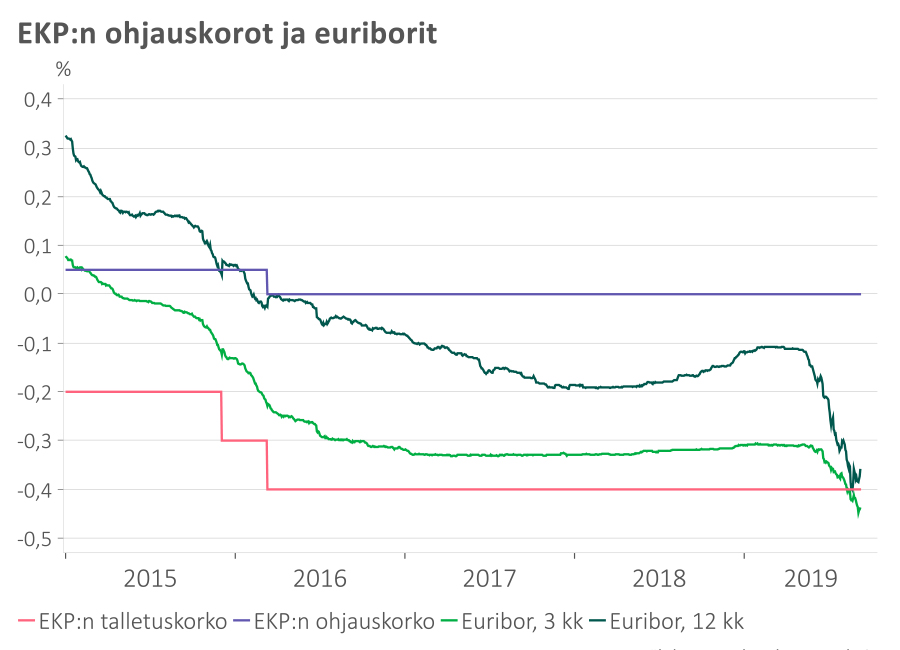

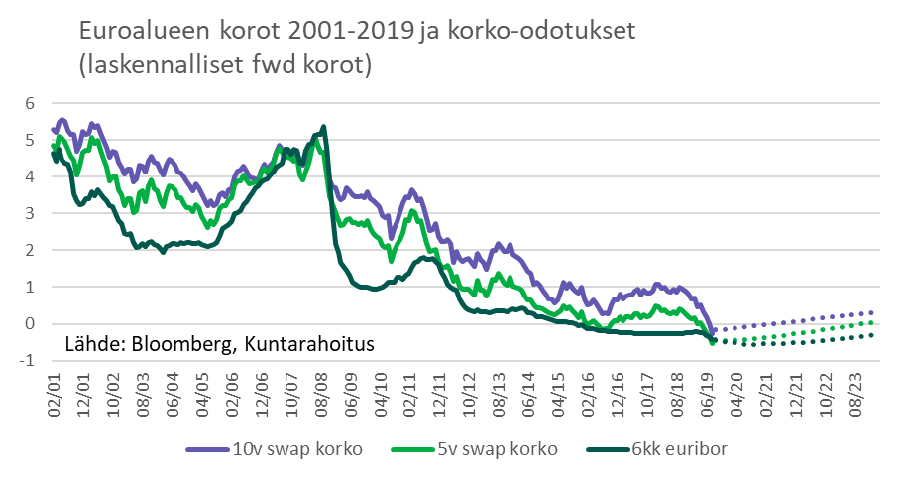

EKP:lta odotetaan merkittävää elvytystä – markkinat hinnoittelevat euribor-korkojen pysyvän negatiivisina ensi vuosikymmenen jälkipuoliskolle

EKP:n syyskuun kokoukselta odotetaan talletuskoron laskua vähintään 0,10 %-yksiköllä, arvopapereiden netto-ostojen käynnistämistä uudelleen sekä vahvempaa ennakkoviestintää elvytystoimien jatkumisesta tulevaisuudessa.

Euribor-korot ovat olleet voimakkaassa laskussa viime toukokuusta lähtien. Niiden lasku on nyt pysähtynyt mutta euriborien odotetaan pysyvän negatiivisina ensi vuosikymmenen jälkipuoliskolle saakka.

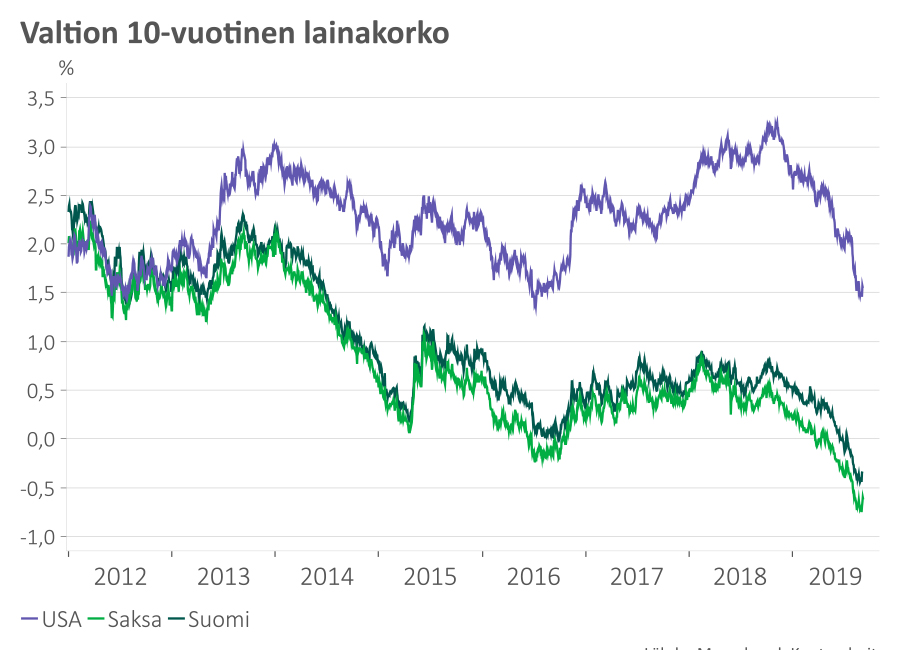

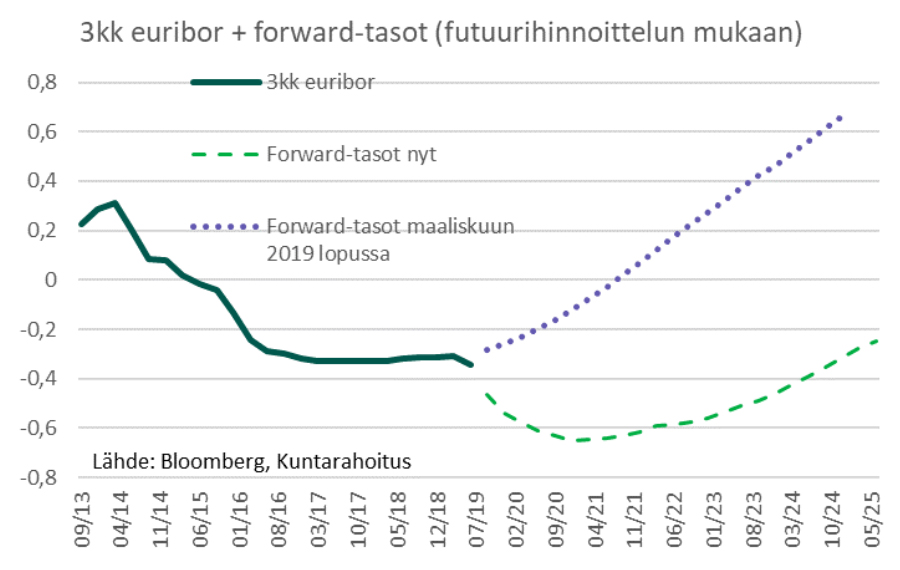

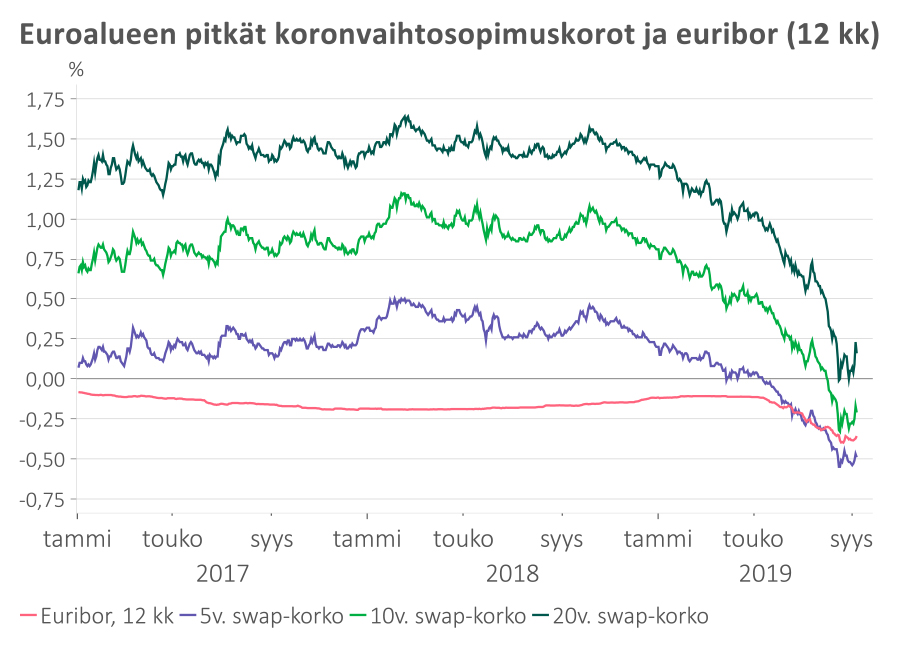

Pitkien swap-korkojen syöksy on pysähtynyt – tasojen odotetaan kuitenkin pysyvän pitkään alhaisina

Markkinat hinnoittelevat pitkiin korkoihinkin hyvin maltillista nousua.

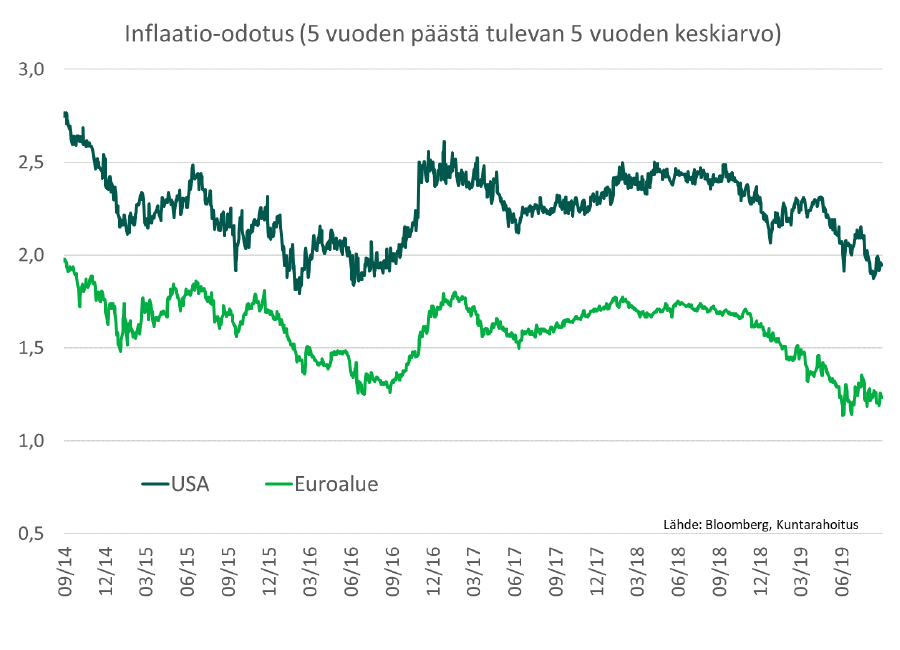

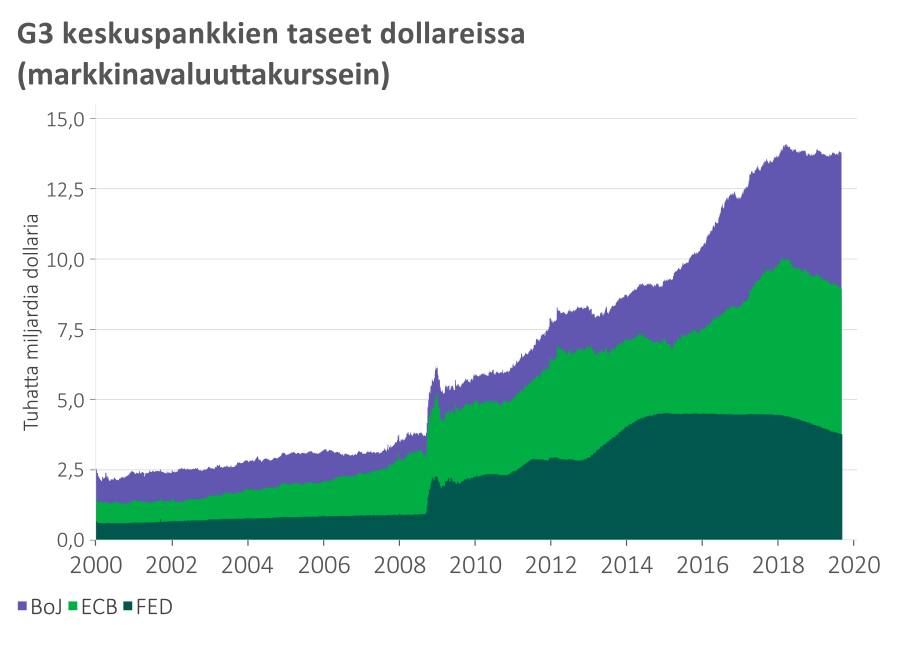

Inflaatio-odotukset vakautuneet alhaiselle tasolle – keskuspankkien taseiden odotetaan kääntyvän uudelleen kasvuun inflaatio-odotusten vahvistamiseksi

Suomen talouden näkymä

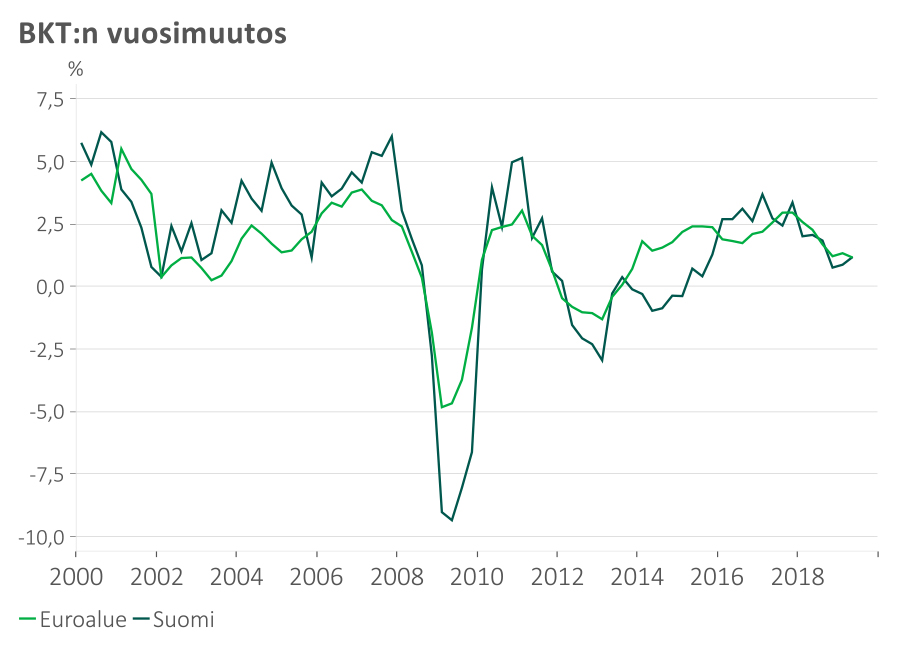

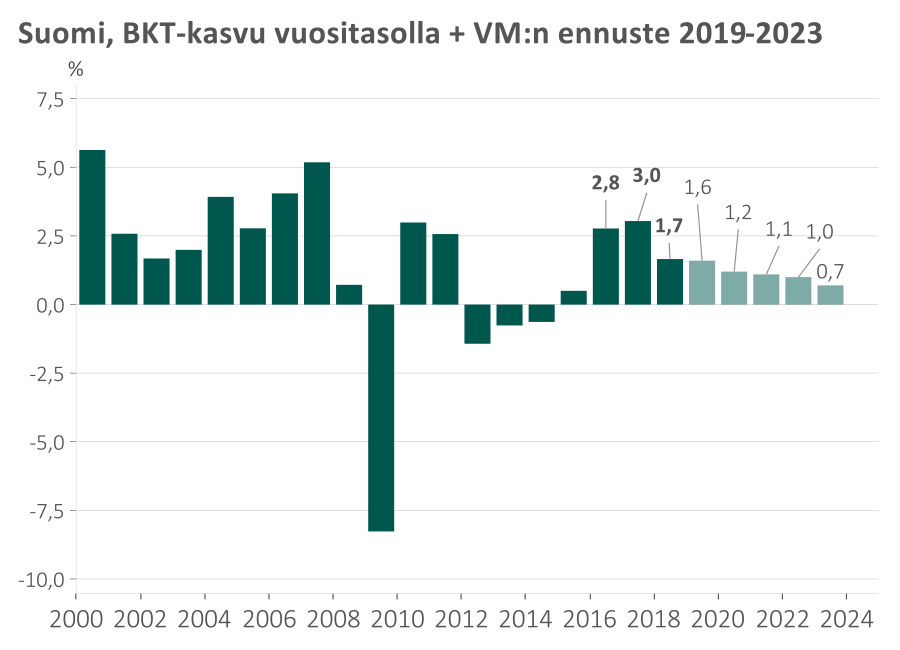

- Suomen BKT kasvoi alkuvuonna 2019 noin 2 prosentin vuosivauhdilla, mikä on kansainvälisen talouden tila huomioiden yllättävän vahvaa kasvua. Toisaalta viime vuoden lopun kasvulukuja on korjattu heikompaan suuntaan ja vuoden 2018 BKT-kasvu on jäämässä 1,7 prosenttiin.

- Keskeisten vientimarkkinoidemme ongelmat, talouden heikentyneet luottamusluvut sekä työllisyyskasvun tyrehtyminen kuitenkin viittaavat selvästi vaisumpaan kehitykseen jatkossa. Kuluvan vuoden ja vuosien 2020-2021 kasvuennusteita tullaan todennäköisesti syksyn aikana alentamaan.

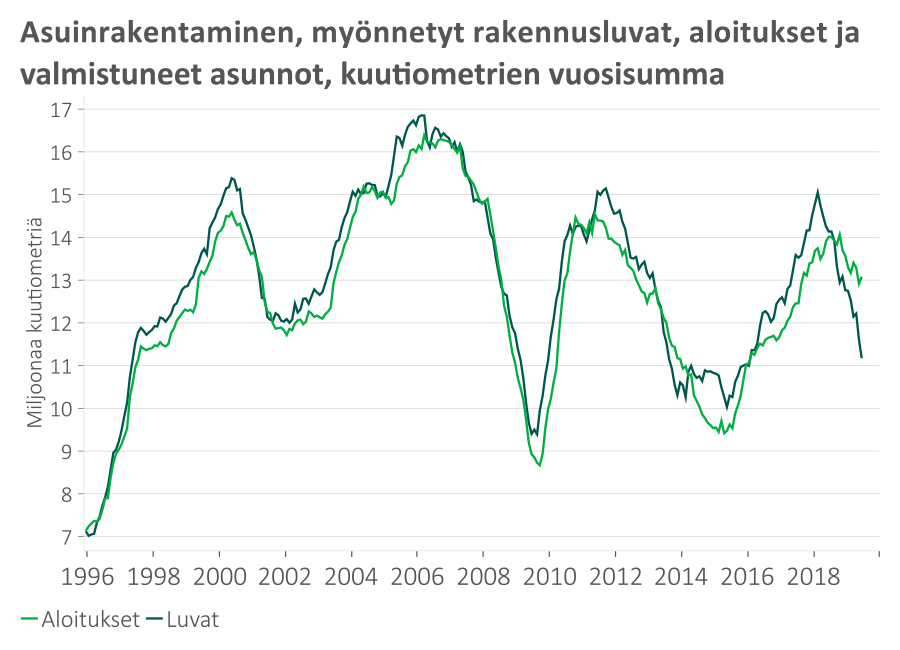

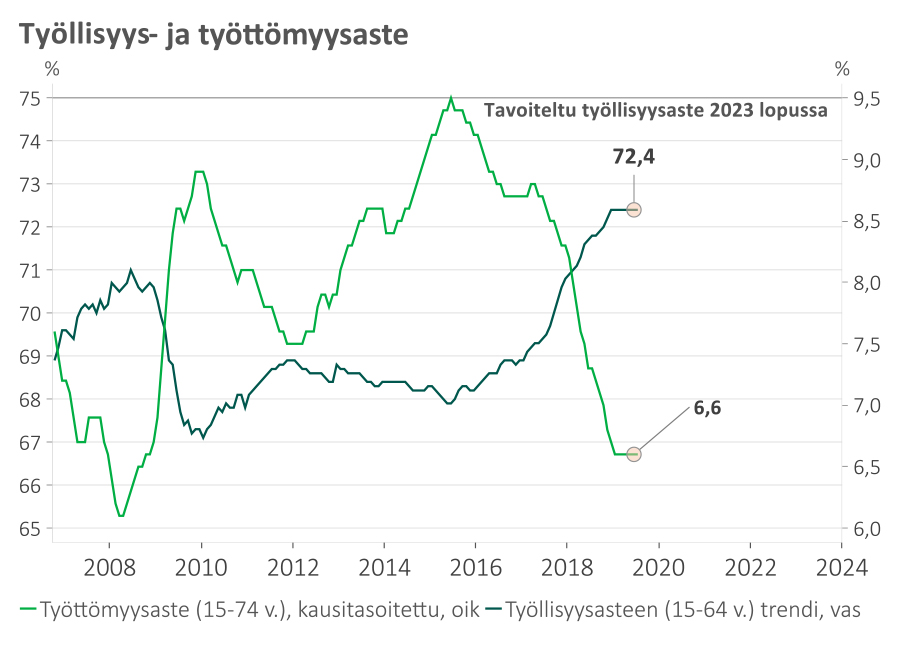

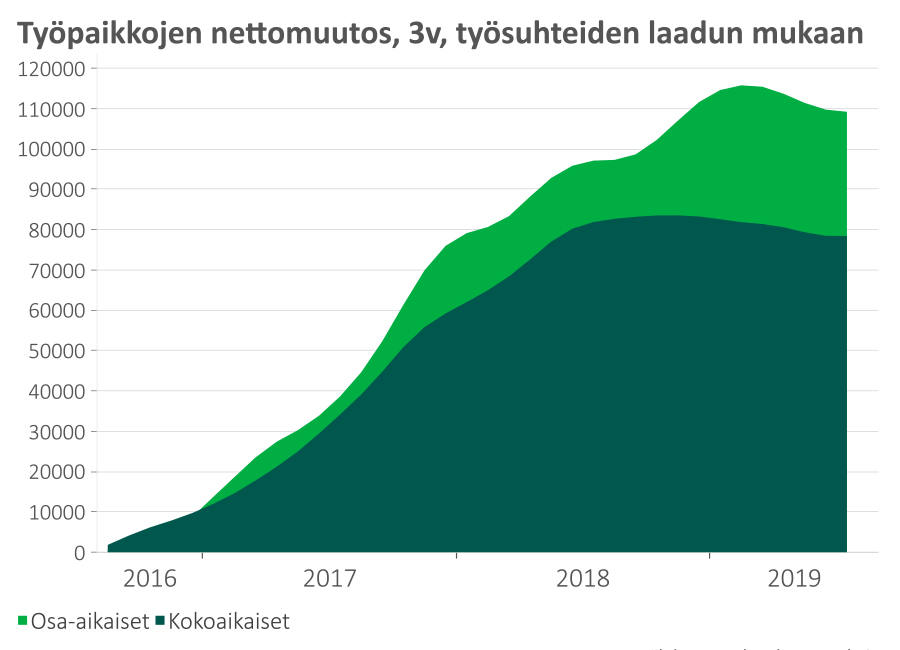

- Kotimaisista riskitekijöistä ehkä merkittävin on rakentamisen syklin selvä jäähtyminen – rakennusinvestoinnit ovat nykyisessä noususuhdanteessa olleet yksi keskeinen kasvun ajuri. •Työllisyyden paraneminen on käytännössä pysähtynyt. Työllisten absoluuttinen määrä on ollut alkuvuonna jopa hienoisessa laskussa. Varsinkin kokoaikaisten työsuhteiden määrä näyttäisi kääntyneen lievään laskuun.

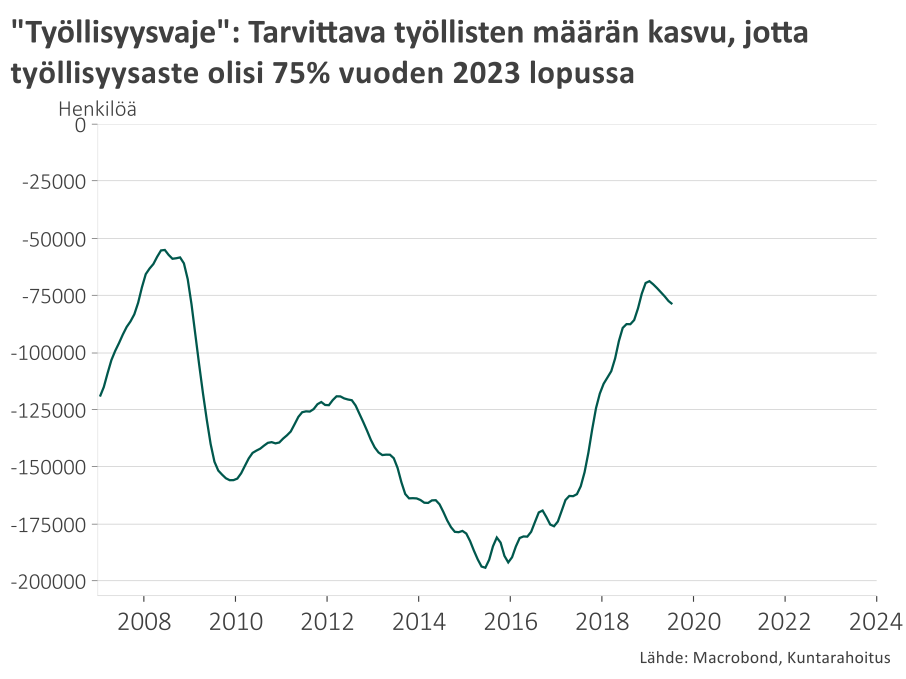

- Hallituksen työllisyystavoite on karkaamassa – 75 prosentin työllisyysaste vuonna 2023 edellyttäisi nykytasoon nähden noin 75 000 uutta työllistä.

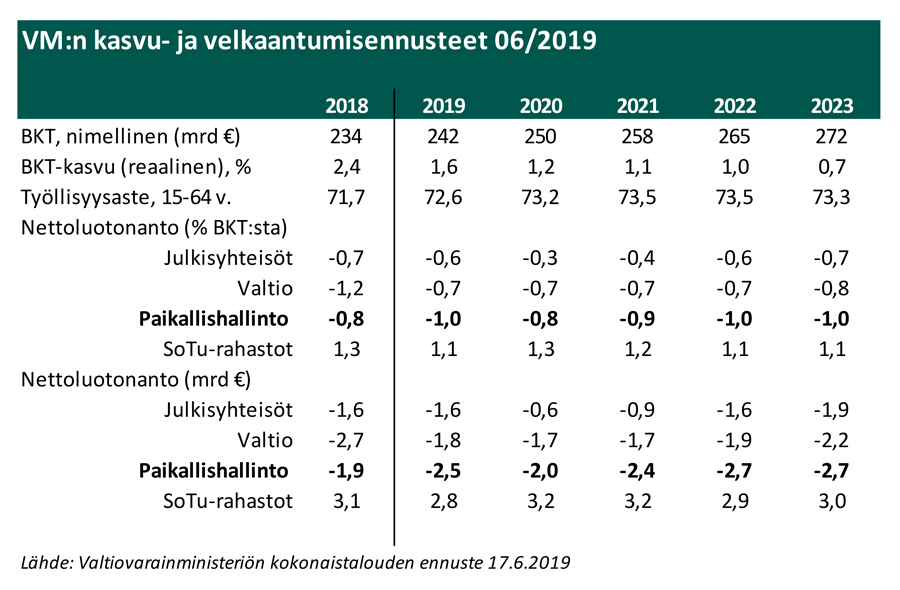

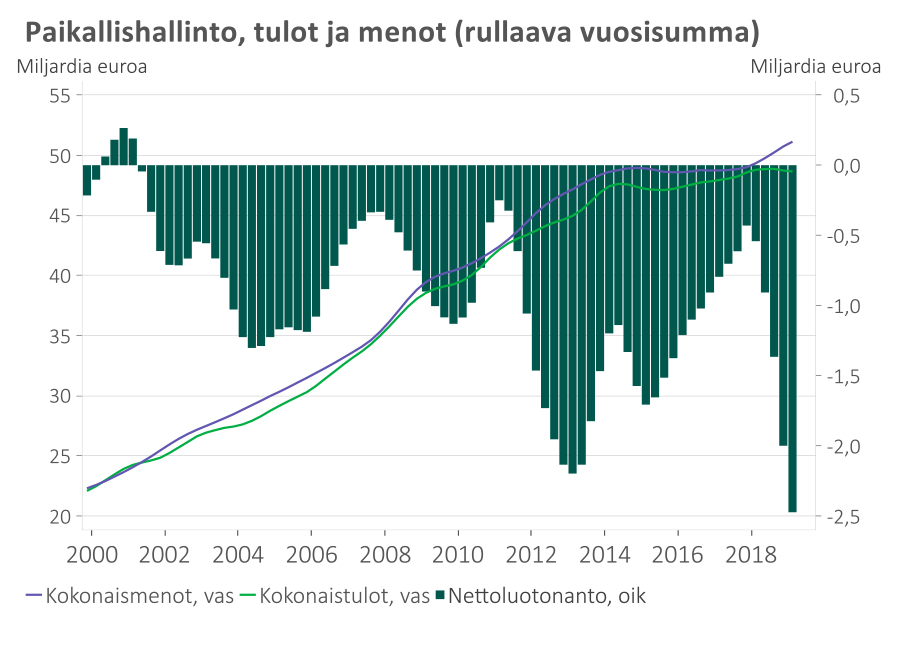

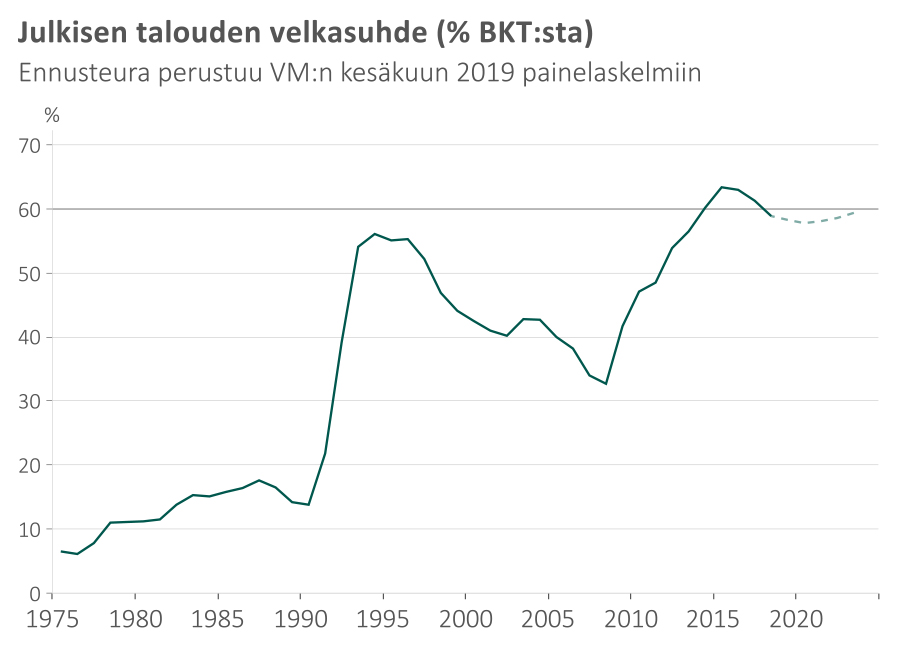

- Bruttokansantuotteen ja työllisyyden kasvun selvä hidastuminen heijastuu myös julkisen talouden rahoitusasemaan. Kuntataloudessa velkaantuminen alkoi kiihtyä jo 2018. Koko julkisen talouden tasapaino entistä enemmän sosiaaliturvarahastojen ylijäämien varassa.

Suomen BKT-kasvu oli alkuvuonna 2019 jopa yllättävän vahvaa mutta loppuvuoden näkymä on selvästi heikompi – kasvuennusteita 2019-2021 joudutaan alentamaan

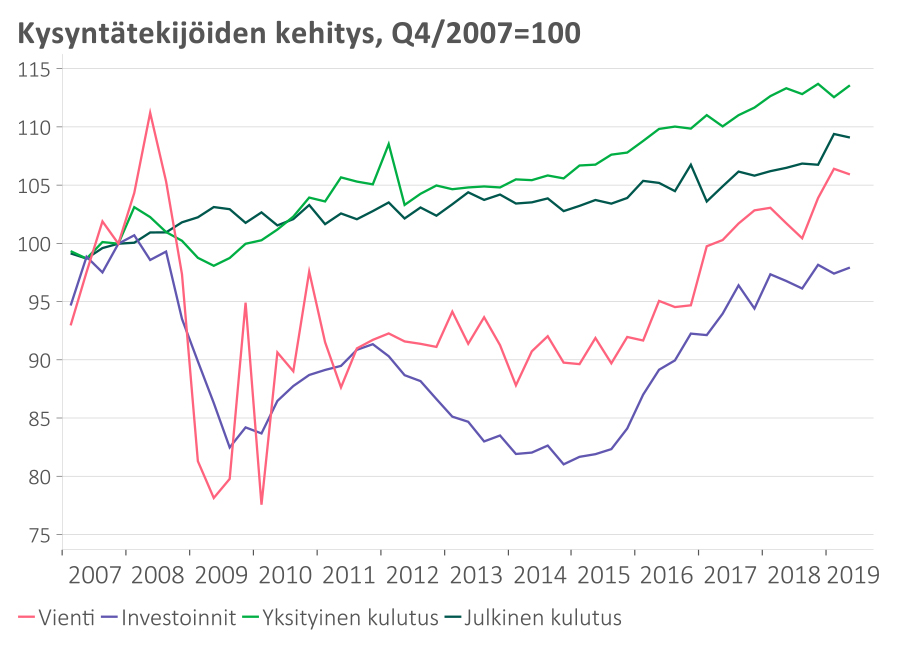

Globaali epävarmuus hidastaa vientiä ja investointeja – yksityisen kulutuksen kehityskin odottamattoman vaisua

Yksityinen kulutus ei ole yli vuoteen juurikaan kasvanut, vaikka työllisyyden ja palkkasumman kasvu on ollut vahvaa. Heikentynyt kuluttajien luottamus sekä kotitalouksien paisunut velkalasti ilmeisesti vähentävät kulutus- ja investointihaluja.

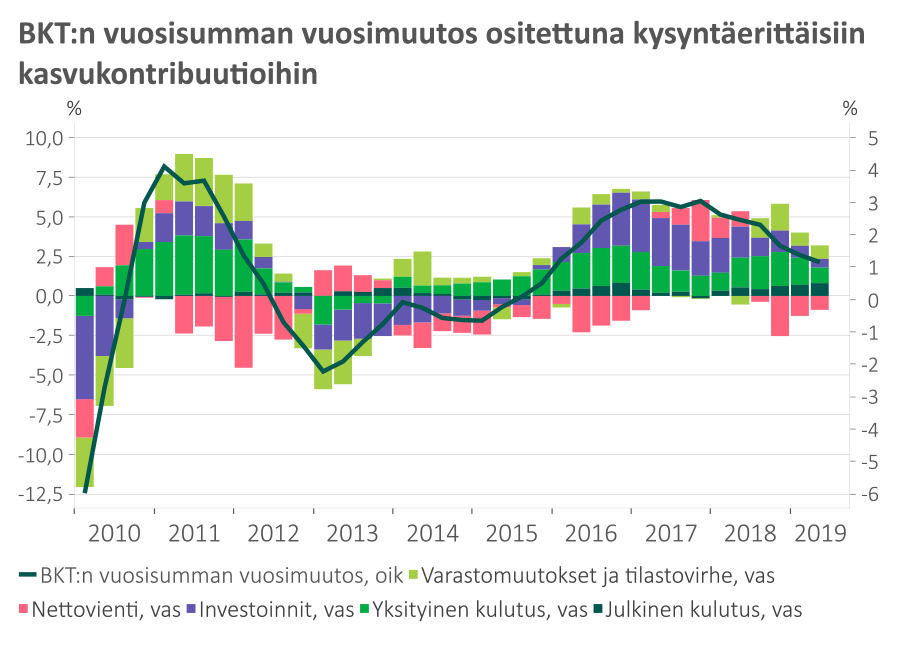

Nettoviennin (vienti-tuonti) trendin kasvuvaikutus on ollut negatiivinen jo vuoden 2018 alkupuolelta alkaen.

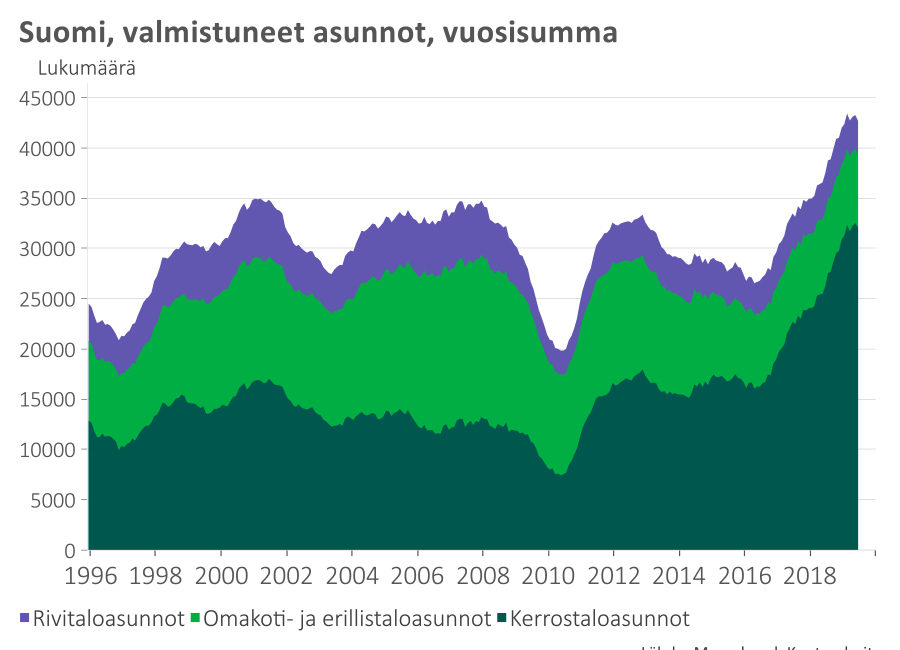

Rakennussyklin jäähtyminen yksi merkittävimmistä kotimaisista talouden riskitekijöistä

Työllisyyden paraneminen käytännössä pysähtynyt – laadullisesti työllisyyskasvu painottunut viimeisen vuoden ajan osa-aikaisiin työsuhteisiin

75 prosentin työllisyystavoite on karkaamassa – puuttuvia työpaikkoja yli 75 000

Hallituksen 75 %:n työllisyystavoite vuonna 2023 merkitsee 60 tuhatta työpaikkaa enemmän kuin Valtiovarainministeriön peruslaskelmassa. Nykytilanteeseen suhteutettuna työllisyystavoite edellyttää työllisten määrän kasvua yli 75 000 v. 2023 mennessä.

Hallituksen 75 %:n työllisyystavoite vuonna 2023 merkitsee 60 tuhatta työpaikkaa enemmän kuin Valtiovarainministeriön peruslaskelmassa. Nykytilanteeseen suhteutettuna työllisyystavoite edellyttää työllisten määrän kasvua yli 75 tuhannella vuoteen 2023 mennessä.

Kuntien velanotto kiihtynyt jo vuodesta 2018 – SoTu-rahastojen ylijäämien ja talouskasvun ansiosta julkisyhteisöjen kokonaisvelkasuhde kuitenkin laskenut

Vastuunrajoitus

Tämä esitys on Kuntarahoitus Oyj:n tuottama markkinakatsaus. Materiaali on tarkoitettu vain yksityiseen käyttöön ja sen levittäminen tai kopioiminen ilman Kuntarahoitus Oyj:n kirjallista lupaa ei ole sallittua. Tämän katsauksen sisältö perustuu ulkopuolisiin lähteisiin ja vain sellaiseen informaatioon, jota Kuntarahoitus Oyj pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä tai virheettömiä.

Kuntarahoitus Oyj ja sen palveluksessa oleva henkilöstö eivät vastaa tästä katsauksesta saatavan informaation perusteella mahdollisesti tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, jotka mahdollisesti aiheutuvat Kuntarahoitus Oyj:ltä saadun informaation käytöstä. Asiakas vastaa itse sijoituspäätöstensä taloudellisesta tuloksesta. Tätä Kuntarahoitus Oyj:n tuottamaa materiaalia ei tule pitää sijoitusneuvona, sijoitustutkimuksena, sijoitussuosituksena, sijoitusstrategiasuosituksena, sijoitusstrategiaehdotuksena eikä tarjouksena tai kehotuksena ostaa tai myydä arvopapereita tai muita rahoitusvälineitä.

Tätä esitystä tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille sijoittajille vastoin Yhdysvaltojen laissa asetettuja rajoituksia. Myös muiden maiden lait ja säännökset voivat rajoittaa tämän esityksen levittämistä.