Suomen talouden tilannekuva on vain muutamassa viikossa muuttunut huomattavasti. Ensin alkuvuoden vahvat kasvuluvut löivät ekonomistit ällikällä ja heti perään Tilastokeskus raportoi merkittävistä yläsuuntaisista korjauksista vuosien 2024 ja 2025 bkt-tilastoihin.

Kansainvälisen toimintaympäristön näkymät ovat puolestaan kirkastuneet Persianlahden rauhanponnisteluiden myötä. Yhdysvaltojen ja Iranin välisen aiesopimuksen tarkoituksena on lopettaa sotatoimet Lähi-idässä ja avata Hormuzinsalmi jälleen meriliikenteelle. Vaikka uudelleen leimahtaneet sotatoimet synkentävät tilannetta, ne tuskin kokonaan vesittävät sopimusta.

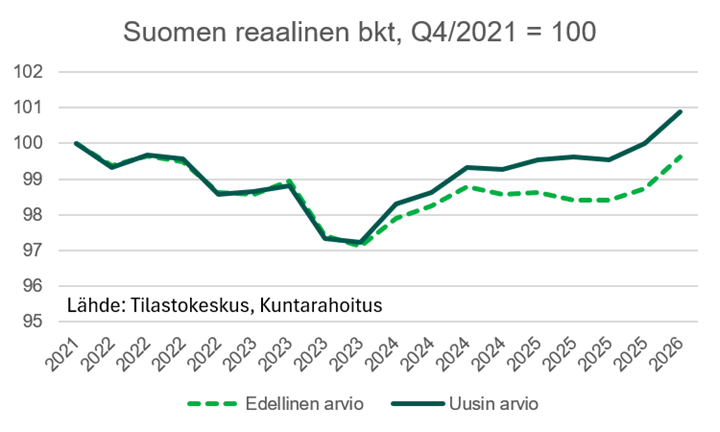

Talouden tilannekuvan muutokset ovat olleet niin nopeita, että tuoreimmatkin talousennusteet voivat olla jo osin vanhentuneita. Alkuvuoden kasvuyllätyksen mittaluokkaan liittyy toki yhä paljon epävarmuutta, mutta jos alustavat arviot jäävät tulevilla tarkistuskierroksilla kutakuinkin voimaan, kuluvan vuoden kasvuennusteisiin voi kohdistua merkittävääkin nostopainetta. Nyt vuoden 2026 bkt-ennusteet pyörivät yhden prosentin molemmin puolin.

Myös talouden historiatietojen tarkentumisilla on oma vaikutuksensa tulevaisuuden kehitysnäkymiin. Kahden edellisvuoden bkt-lukujen korjaukset kasvattivat Suomen taloutta yhteensä noin 1,3 prosentilla eli kokonaistuotannon nykytaso nousi kertaheitolla suunnilleen tyypillisen vuosikasvun verran. Tarkennettujen tuotantolukujen jälkeenkään Suomen viime vuosien kasvu ei vielä häikäise, mutta bkt:n lähtötaso kuluvalle vuodelle on kuitenkin selvästi vahvempi ja nousukulmakin hieman arvioitua jyrkempi.

Bkt-tietojen tarkentumisiin vaikutti erityisesti tuotannon hintarakenteen päivittyminen, mikä kasvatti talouden reaalista arvonlisäystä. Arvio inflaatiovaikutuksista puhdistamattomasta nimellisestä bruttokansantuotteesta ei sen sijaan kovin paljon muuttunut. Näin ollen esimerkiksi Suomen julkisen talouden velkasuhde ei bkt-tarkistusten vuoksi valitettavasti juurikaan alene.

Hormuzinsalmen avautuminen olisi tervetullut uutinen myös suomalaisille kotitalouksille

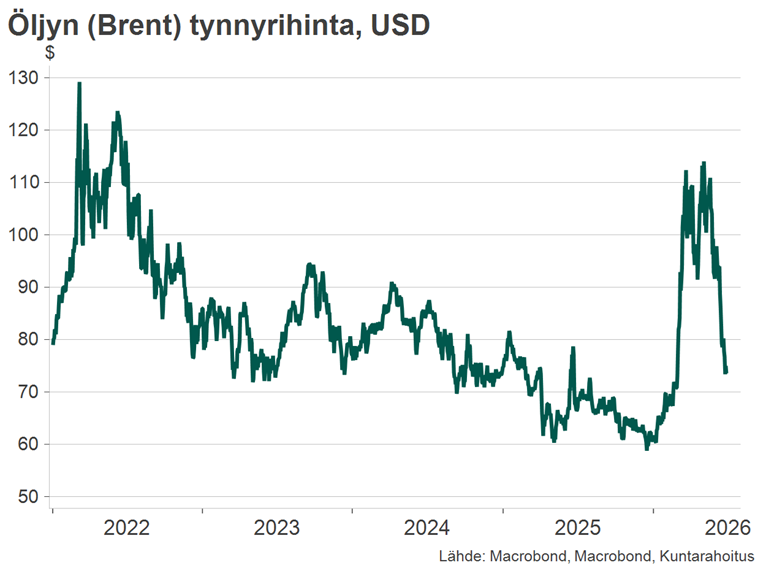

Lähi-idän konfliktin ainakin väliaikaisen lientymisen seurauksena öljyn hinta on kääntynyt yllättävän jyrkkään laskuun ja myös odotukset EKP:n tulevista koronnostoista ovat maltillistuneet. EKP ehti jo ennen USA:n ja Iranin aiesopimusta nostaa ohjauskorkoja 0,25 prosenttiyksiköllä sekä varoittaa uusista koronnostoista. Inflaatioriskien hellittäminen kuitenkin vähentää tarvetta kiristää rahapolitiikkaa. Yksi koronnosto lienee vielä melko todennäköinen, mutta sen pidemmälle EKP:n ei ehkä tarvitse kiristyksiä jatkaa – olettaen, että rauha Persianlahdella kestää.

Mikäli pääosa markkinakorkojen noususta on jo nähty ja Hormuzin kriisin inflaatiovaikutukset jäävät lyhytaikaisiksi, kotimainen kulutus voi piristyä odotettua enemmän jo tämän vuoden aikana. Kotitalouksien säästämisaste on tällä hetkellä niin korkea, että kukkaronnyöreillä on höllenemisvaraa, jos kuluttajia edes hieman huojentavia uutisia alkaa kertyä.

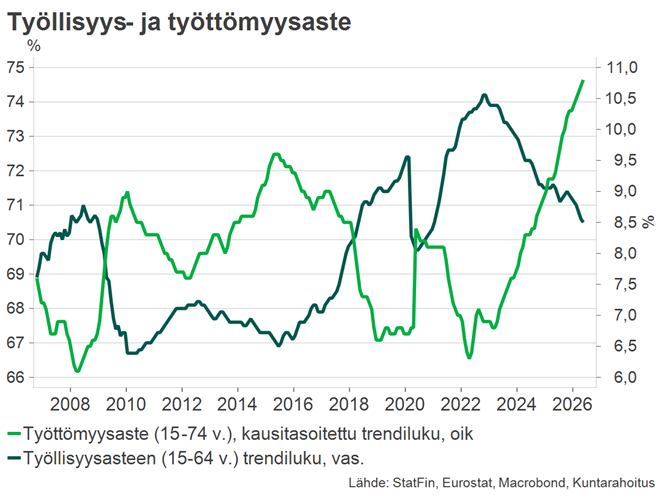

Yksi talouden osa-alue, jossa tilannekuva ei ole muuttunut – ainakaan parempaan suuntaan – on työllisyys. Työttömyysasteen trendiluku kipusi toukokuussa jo 10,8 prosenttiin, mikä on korkein lukema lähes kolmeen vuosikymmeneen. Erityisen huolestuttavaa on, että alkuvuoden aikana myös työllisyysaste on kääntynyt uudelleen laskuun. Viime vuoden jälkipuoliskolla työttömyys nousi lähinnä siksi, että työvoiman ulkopuolelta siirtyi ihmisiä työmarkkinoille aktiivisiksi työnhakijoiksi, eikä heidän työllistymisekseen syntynyt uusia työpaikkoja. Nyt työttömyys on noussut jälleen myös siksi, että työmahdollisuudet ovat vähentyneet.

Kun yksityinen kulutus alkaa täydellä voimallaan elpyä, myös koko talouden kasvu saa aivan uutta puhtia. Jos samaan aikaan viennin ja investointien veto pysyy yllä, bkt voi väliaikaisesti kasvaa jopa kolmen prosentin vauhdilla. Viimeksi moisessa myötätuulessa oltiin kevään 2015 ja vuodenvaihteen 2017–18 välisenä aikana. Vielä ei vastaavaa nousua ole näköpiirissä. Siihen vaaditaan työttömyyden kääntyminen laskuun ja todennäköisesti käänne myös asuntomarkkinoilla.