Kotitalouksilla on viime vuosina riittänyt taloudellisia murheita. Mieliä ovat painaneet erityisesti pelko työttömyydestä ja asuntovarallisuuden hupenemisesta. Myös maailmantalouden ja geopolitiikan myllerrykset ovat kalvaneet tulevaisuudenuskoa – viimeisimpänä Hormuzinsalmen kriisi, joka kiihdyttää inflaatiota ja nostaa korkotasoa.

Kuluttajien haasteet huomioiden vuoden ensimmäisen neljänneksen muheva 0,9 prosentin bkt-kasvu oli melkoinen yllätys – varsinkin, kun puolet kasvusta tuli nimenomaan yksityisen kulutuksen piristymisestä. Näyttää siltä, että tarve kerryttää ylimääräisiä säästöpuskureita on vihdoin vähentynyt ja ostovoiman vahvistuminen luo mahdollisuuksia lisätä kulutusta, vaikkei varsinaisiin kulutusjuhliin ollakaan oikopäätä ryntäämässä. Miten ripeänä kotimaisen kulutuskysynnän elpyminen jatkuu, riippuu kuitenkin oleellisesti työllisyyden kehittymisestä.

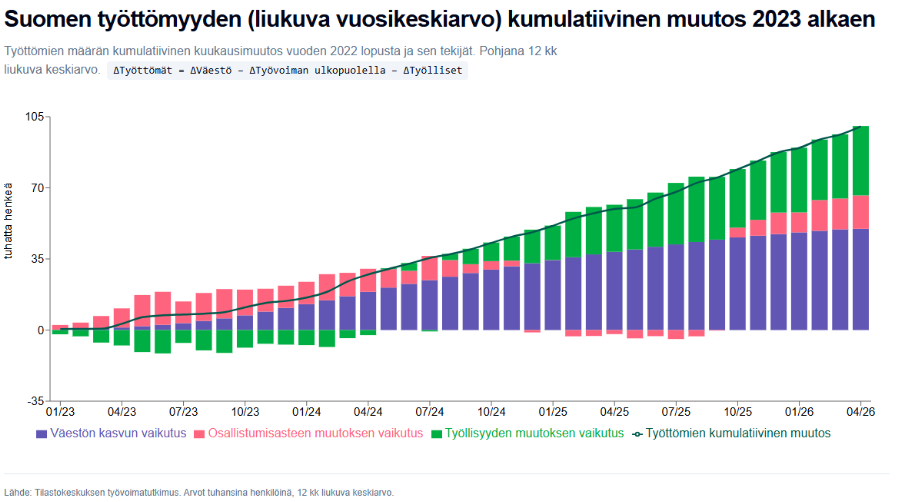

Suomen työttömyys kääntyi kasvuun keväällä 2022 varsin pian sen jälkeen, kun Venäjä oli aloittanut hyökkäyssodan Ukrainaa vastaan. Aluksi työmarkkinat jäähtyivät hitaasti, mutta vuoden 2023 aikana työttömyysasteen nousukulma jyrkkeni eikä ratkaisevaa tasaantumista ole vieläkään tapahtunut. Työttömien määrän vuosikeskiarvo on paisunut vuoden 2022 lopun tasosta yli sadalla tuhannella. Samassa ajassa työttömyysasteen trendiluku on noussut joulukuun 2022 6,9 prosentista kuluvan vuoden huhtikuun 10,6 prosenttiin.

Vuoden 2023 alusta lukien työttömyyden kumulatiivisesta kasvusta kuitenkin vain reilu kolmannes selittyy työpaikkojen vähenemisellä. Liki puolet työttömyyden lisäyksestä selittyy puhtaasti väestönkasvulla. Lisääntyneen maahanmuuton ansiosta työikäinen väestö on kasvanut odotuksia enemmän ja tulokkaiden työllistyminen on ollut heikon suhdannetilanteen vuoksi normaalia vaikeampaa. Loppuosa eli noin kuudennes työttömyyden kasvusta liittyy osallistumisasteen nousuun. Aiemmin työvoiman ulkopuolella olleita ihmisiä on virrannut työmarkkinoille työttömiksi työnhakijoiksi. Ilmiön taustalla ovat epäilemättä sosiaalietuuksien leikkaukset, jotka ovat iskeneet moniin väestöryhmiin.

Työttömyyden voimakas nousu jossain määrin ylidramatisoi työllisyyden heikkenemistä. Työpaikkoja ei ole ”tuhoutunut” lähellekään niin paljon, kuin työttömyyslukujen perusteella voisi ajatella. Toisaalta yksittäisen työttömän näkökulmasta ei ole kovin paljon merkitystä sillä, mistä eri tekijöistä hankala työmarkkinatilanne johtuu. Kilpailu työpaikoista on joka tapauksessa kiristynyt ja työllistyminen on juuri nyt erittäin vaikeaa.

Onneksi valonkajoa on jo näköpiirissä. Työpaikkojen vähenemisen vaikutus työttömyyden kasvuun on viimeisen reilun puolen vuoden aikana ollut enää sangen vähäinen. Yritykset eivät vielä ole siirtyneet rekrytointimoodiin, mutta henkilöstövähennyksissä pahin näyttäisi olevan ohi. Maahanmuuton kiihdyttämä työikäisen väestön kasvu on myös hidastunut ja oletettavasti osallistumisasteen nousullekin alkaa pian tulla rajat vastaan, joten tuskinpa työmarkkinoiden ”ruuhka” tästä enää kovin paljon pahenee.

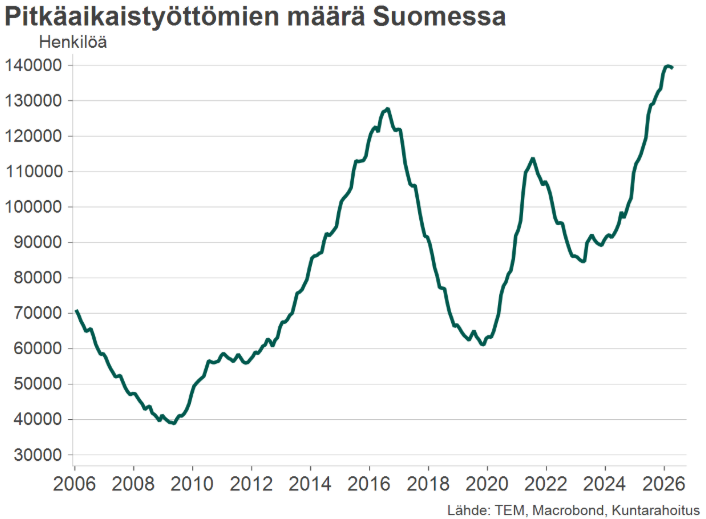

Nyt pitää toivoa, että alkuvuoden hyvä vire taloudessa jatkuu ja yritysten henkilöstötarpeet alkavat toden teolla kasvaa. Suhdannekäänne ei tule hetkeäkään liian aikaisin. Pitkäaikaistyöttömien määrä on päässyt nousemaan huolestuttavan suureksi ja heidän pysyvä syrjäytymisensä työmarkkinoilta pitäisi kyetä estämään.