Kansainvälisessä taloudessa uusi vuosi käynnistyy orastavan toiveikkuuden merkeissä. Maailmantalous on ohittamassa kasvun hitainta vaihetta ja tulevaisuuden odotukset ovat hieman kohentuneet. Merkittävää käännettä parempaan ei kuitenkaan ole vielä näköpiirissä ja vuoden 2020 talouskasvu on jäämässä selvästi pitkän aikavälin trendiä vaisummaksi.

Näkymän seestyminen on hyvä uutinen, mutta vielä helpotuksesta ei kannata huokaista. Suhdanneriskejä nimittäin edelleen riittää. Ehkä kiinnostavinta on USA:n talouden kehitys. Markkinoilla on varsin vahva konsensus, että Yhdysvallat onnistuu jälleen välttymään merkittävältä suhdanteiden jäähtymiseltä – osin keskuspankin oikea-aikaisen rahapolitiikan kevennyksen ansiosta.

USA:n taloudessa on kuitenkin merkkejä, että kotimainen kulutus on saattanut loppuvuoden 2019 aikana notkahtaa odotuksia enemmän ja siten koko talouden suhdannekehitys voi talven aikana koukata ennakoitua syvemmältä. Mikäli näin tapahtuu, talouden luottamusluvut joutuvat uuteen testiin. 30.1. julkaistavat USA:n BKT-tilastot vuoden 2019 viimeiseltä neljännekseltä ovat alkuvuoden talouslukujen kiinnostavinta antia.

Myös Kiinan talouteen liittyy suuria kysymysmerkkejä. Kiinassa elvyttävä politiikka on ollut käynnissä jo hyvän aikaa ja piristävien vaikutusten pitäisi alkaa jo näkyä reaalitaloudessa. On mahdollista, että Kiinan pahenevat rakenteelliset ongelmat – työikäisen väestön väheneminen, alhainen tuottavuuskasvu, korkeat velka-asteet – neutraloivat elvytyksen tehon.

Vuotta 2019 värittäneet poliittiset ongelmat näyttäisivät onneksi olevan hieman helpottamassa, vaikkei kauppasodan välirauhasta saati Brexitin lopullisesta muodosta edelleenkään ole täyttä selvyyttä. Näiden kysymysten kanssa toki painitaan alkavana vuonnakin. USA:n presidentinvaalit esivaaleineen ovat politiikan rintamalla eittämättä vuotta 2020 hallitseva tapahtumasarja.

Suomessa kasvu hidastuu viiveellä

Vuoden 2019 keskivaiheilla Suomea riemastutti positiivinen kasvuyllätys. Talouskasvu ei tyrehtynytkään Euroopan talousvetureiden perässä, vaan nousukausi teki ainakin väliaikaisen paluun. Hyvä työllisyystilanne ja syksyn muhevat veronpalautukset tukivat kulutusta. Asuntomarkkinoillakin kauppa kävi vilkkaana ja ulkomaankaupassa erityisesti palveluvienti kasvoimukavasti.

Nähty kasvuyllätys parantaa jonkin verran myös vuoden 2020 lähtökohtia. Hallituksen etupainotteiset menolisäykset myös lisäävät julkista kulutusta ja osaltaan tukevat alkavan vuoden BKT-kehitystä. Kasvu on silti väistämättä hidastumassa. Rakentaminen jäähtyy selvästi ja myös vienti alkaa voimakkaammin reagoida maailmantalouden alavireeseen. Viimeisimpien ennusteiden perusteella noin prosentin talouskasvuun yltäminen olisi jo kelpo suoritus.

Työllisyyskasvu luupin alla

Viime vuosina työllisyysaste on ollut yksi tarkimmin seuratuista talouden tunnusluvuista. Näin tulee varmasti olemaan myös vuonna 2020 ja hallituksen onnistumista peilataan työllisyysasteen kehitystä vasten.

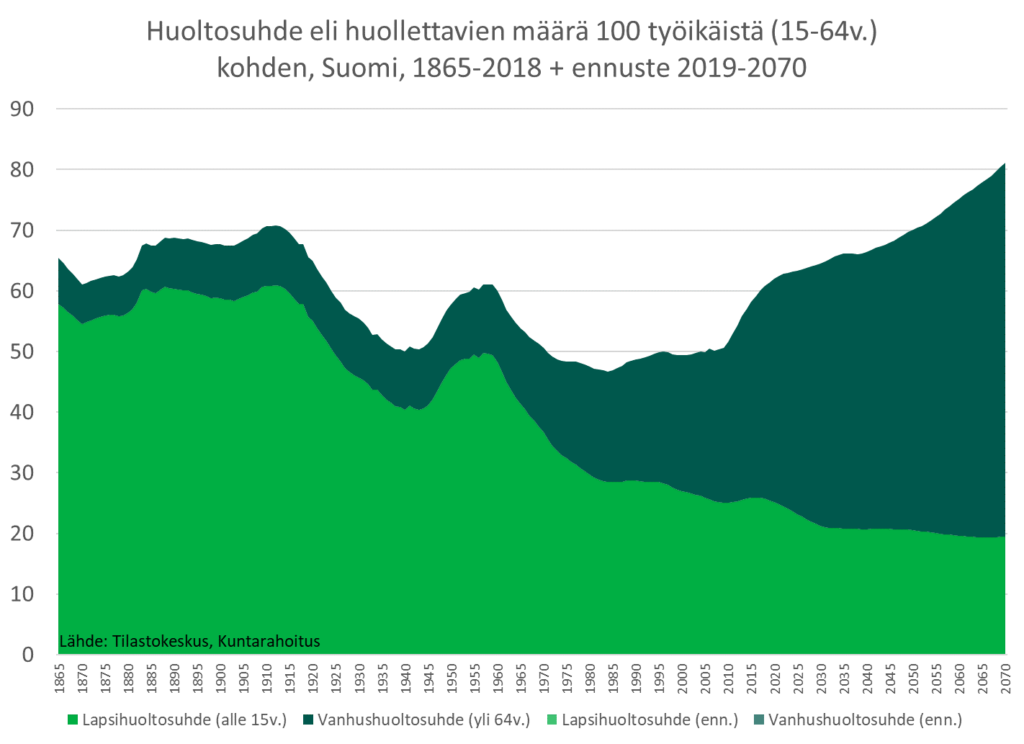

75 prosentin työllisyysaste vuoteen 2023 mennessä on lyhyen aikavälin politiikkatavoitteena jopa ylikorostunut, koska sitä ei tavoitella pelkästään kestävyysvajeen taklaamiseksi, vaan myös hallituskaudella luvattujen menolisäysten katteeksi. Kaikkein tärkeintä kuitenkin on, että työllisyysasteen kestävä nousu saadaan varmistettua pitkävaikutteisilla uudistuksilla, joilla vahvistetaan osaamista, kannustimia ja työvoiman liikkuvuutta. Työllisyysasteen nousutarve nimittäin liittyy ensisijaisesti talouden pitkän aikavälin haasteisiin. Väestö ikääntyy ja työikäisten suhteellinen osuus laskee, mihin oikeastaan koko kestävyysvajekin kulminoituu. Suppenevasta työikäisten joukosta entistä useamman tulisi olla töissä, jotta hyvinvointipalvelujen ja eläkkeiden rahoituskuorma yhtä työllistä kohden ei kävisi liian raskaaksi. Tulevina vuosikymmeninä tarvitsemme väistämättä myös työvoimaa vahvistavaa maahanmuuttoa.

Velkasuhde kääntymässä jälleen nousuun

Nousukauden kuumimman vaiheen mentyä ohi julkisen talouden rahoitusasema on uudelleen heikkenemässä. Valtionvarainministeriö ennustaa julkisen talouden velkasuhteen nousevan hieman jo vuonna 2020. Suomen Pankki puolestaan laskee, että kestävyysvaje on bruttokansantuotteeseen suhteutettuna paisunut 3 prosentista 4,7 prosenttiin. Kyseessä on usean miljardin euron uusi lovi, jonka pääasiallisena syynä ovat lähivuosien odotuksia suuremmat alijäämät.

Maailmalla on jo jonkin aikaa käyty keskustelua, pitäisikö julkisen talouden velkaantumiseen alkaa suhtautua aiempaa sallivammin. Matalat korot näyttäisivät olevan hyvin pitkäaikainen ilmiö ja talouden hidastunutkin kasvuvauhti on selvästi korkotasoa korkeampi. Tämä keskustelu tulee oletettavasti Suomessakin vilkastumaan.

On sinänsä totta, että elämme poikkeuksellisen suotuisaa aikaa tehdä tulevaisuuden kasvupotentiaalia vahvistavia ja hiilivapaata yhteiskuntaa edistäviä julkisia investointeja. Alhainen korkotaso ei kuitenkaan tarkoita, että velkaantumisesta olisi tullut tyystin vaaratonta. Kaukana siitä. Vaikka lainakorot ovat alhaiset ja jopa negatiiviset, velanotto kuitenkin aina lisää velkamassaa, joka pitää pystyä tulevaisuudessa kaikissa tilanteissa myös uudelleenrahoittamaan. Ei ole mitenkään itsestään selvää, että seuraavassa taantumassa korot laskevat. Jos kävisikin päinvastoin, velkasuhde voisi heiketä nopeasti ja korkomenojen osuus julkisista menoista kääntyä jyrkkään kasvuun.

Erityisesti Suomen kaltaisen pienen, suhdanneherkän maan kannattaa olla velkaantumisen kanssa tarkkana. Suuriin maihin verrattuna olemme selvästi haavoittuvammassa asemassa: tuotantorakenteemme on yhä verrattain kapea-alainen, meillä on niukasti markkina-asemansa vakiinnuttaneita kasvuyrityksiä ja julkisen talouden rahahanat ovat pitkälti ulkomaisten sijoittajien luottamuksen varassa.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Tutustu Timon aiempiin blogikirjoituksiin:

- Syksyn toteutuneet talousluvut kuin nousukaudelta – valitettavasti odotusten synkkeneminen jatkuu

- Uusi väestöennuste on karu, mutta antaa aikaa reagoida

- Talouden epävarmuus suurta – taantuma ei silti väistämätön

- Miten heikko Saksan talouden tila todella on?

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa

Sinua voisi kiinnostaa myös

Ajankohtaisen uutisvirran lisäksi tuotamme syventävää tietoa talouden ilmiöistä. Tutustu asiantuntijoidemme analyyseihin sekä konkreettisiin ratkaisuihin liiketoiminnan kehittämiseksi.