Euroopassa erityisen suurta huomiota on kiinnitetty maanosan talousmoottorina pidetyn Saksan kasvuongelmiin. Ennakollisten BKT-tietojen mukaan Saksan talous supistui kuluvan vuoden toisella neljänneksellä 0,1 % edellisestä neljänneksestä ja BKT:n vuosikasvukin oli vain 0,4 %. BKT-lukujen perusteella Saksa on Italian ohella euroalueen sairas mies. Samankaltaisessa kuopassa on myös EU-eroa tekevä Iso-Britannia, jonka kipuilu tosin on pitkälti itseaiheutettua.

Saksa kärsii teollisuuden taantumasta

Saksan talouden alavireisyys johtuu maan teollisuuden taantumasta. Saksan teollisuustuotannon vuosikasvu on jo liki vuoden ollut negatiivista. Viime kuukausina tilauskannassa on tapahtunut vakautumista mutta tuotannon pudotus jatkuu. USA:n ja Kiinan välinen kauppasota on tyrehdyttänyt maailmankaupan kasvun ja heikentänyt investointirohkeutta. Nämä tekijät heijastuvat suoraan Saksan vientiteollisuuteen.

Saksalla on myös kotikutoisia ongelmia. Maan autoteollisuudella oli suuria vaikeuksia sopeutua uusiin päästömittausstandardeihin, mikä merkittävästi leikkasi autotuotantoa vuoden 2018 jälkipuoliskolla. Tämän jälkeenkin autosektorin haasteet ovat jatkuneet.

Antavatko BKT-luvut liiankin synkän kuvan Saksan tilanteesta?

Jo pidempään jatkuneet kehnot BKT-luvut ovat kiihdyttäneet arveluja, että Saksa olisi matkalla rapsakkaan taloustaantumaan. Tilanne ei kuitenkaan ole näin yksioikoinen. Autoteollisuuden häiriö viime vuoden kolmannella neljänneksellä oli niin merkittävä, että se on aiheuttanut poikkeavuutta myös sitä seuranneiden vuosineljännesten BKT-lukuihin.

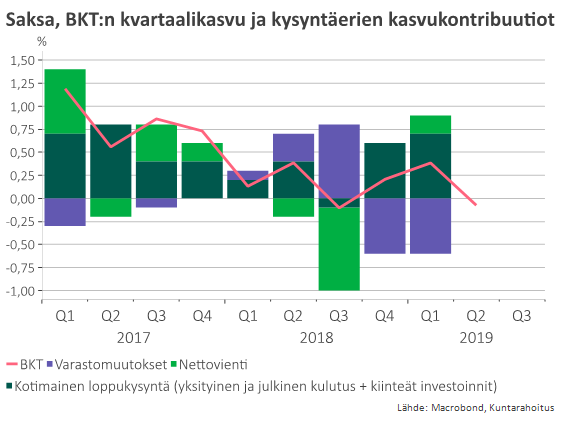

Oheisesta kuvasta nähdään kotimaisen (kulutus ja kiinteät investoinnit) ja ulkomaisen (nettovienti) loppukysynnän sekä varastomuutosten vaikutukset Saksan vuosineljännestason kasvulukuihin. Autosektorin kysyntäsokin aikaan (Q3/2018) nettoviennin kasvukontribuutio oli voimakkaan negatiivinen (-0,9 %). Tavaraa kerrytettiin varastoon, jolloin varastokysynnän pomppaamisen vuoksi BKT supistui vain marginaalisesti (-0,1 %).

Vuoden 2018 viimeisen ja kuluvan vuoden ensimmäisen neljänneksen aikana varastoja on sitten purettu, mikä on vähentänyt tuotantoa ja leikannut kummallakin kvartaalilla BKT:n vuosineljänneskasvusta peräti 0,6 prosenttiyksikköä. Kotimainen loppukysyntä sen sijaan on vastaavalla jaksolla ollut vahvaa ja lisännyt BKT-kasvua yhtä paljon kuin nousukauden kuumimmassa vaiheessa alkuvuodesta 2017.

Varastovaikutuksen vaimennuttua kotimainen kysyntä voi nostaa kasvun taas positiiviseksi

Valitettavasti emme vielä tiedä tarkkaa kysyntäerittelyä kuluvan vuoden toiselta neljännekseltä eli mikä selitti 0,1 prosentin BKT-laskua. Saksan tilastoviranomaisen (Destatis) tiedotteessa kotimainen kysyntä luonnehdittiin stabiiliksi ja vienti heikoksi. Mikäli varastojen likvidointi on jatkunut myös kolmannella neljänneksellä, on se teknisesti painanut myös BKT-kasvua.

Varastojen purkaminen ei määrättömän kauan jatku, joten ilmiön vaikutus ylätason BKT-lukuihin oletettavasti vaimenee ja aitojen kysyntäerien merkitys kasvaa. Mikäli kotimarkkinasektori pysyy Saksassa voimissaan, talouskasvu voi hyvinkin palata positiiviseksi, vaikka vientiteollisuuden ongelmat jatkuisivatkin.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Tutustu Timon aiempiin blogikirjoituksiin:

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa

Sinua voisi kiinnostaa myös

Ajankohtaisen uutisvirran lisäksi tuotamme syventävää tietoa talouden ilmiöistä. Tutustu asiantuntijoidemme analyyseihin sekä konkreettisiin ratkaisuihin liiketoiminnan kehittämiseksi.