Koronaviruksella on jo ollut dramaattinen vaikutus Kiinan talouteen. Muut maat seuraavat äkkijarrutusta muutaman viikon viiveellä. Rahoitusmarkkinoiden voimakkaat liikkeet kertovat talouden toimitusketjujen haavoittuvuudesta ja mahdollisesta halvaantumisesta pandemian vastaisen taistelun vuoksi.

Erityisen vakavasti korona vaikuttaa kuluttajapalveluihin, jotka ovat työllisyyden ja globaalin kulutuskysynnän kannalta erittäin merkittävä sektori.

Koronaviruksen vuoksi monia kulutuspäätöksiä perutaan tai lykätään. Osittain näitä päätöksiä tehdään konkreettisen tartuntariskin tähden, osittain varovaisuussyistä kaiken varalta. Ilmiö tekee koronan käyttäytymisvaikutusten arvioimisen hankalaksi ja lisää huomattavasti talouden alasuuntaisia riskejä.

Pahimmillaan ”varmuuden vuoksi” -ilmiö johtaa varsin klassiseen taantumadynamiikkaan: yksilön kannalta järkevä varovaisuus summautuu kansantalouden tasolla kulutuskysynnän pudotukseksi, jota pahimmillaan seuraa työttömyyden kääntyminen nousuun ja kysynnän alentuminen entisestään.

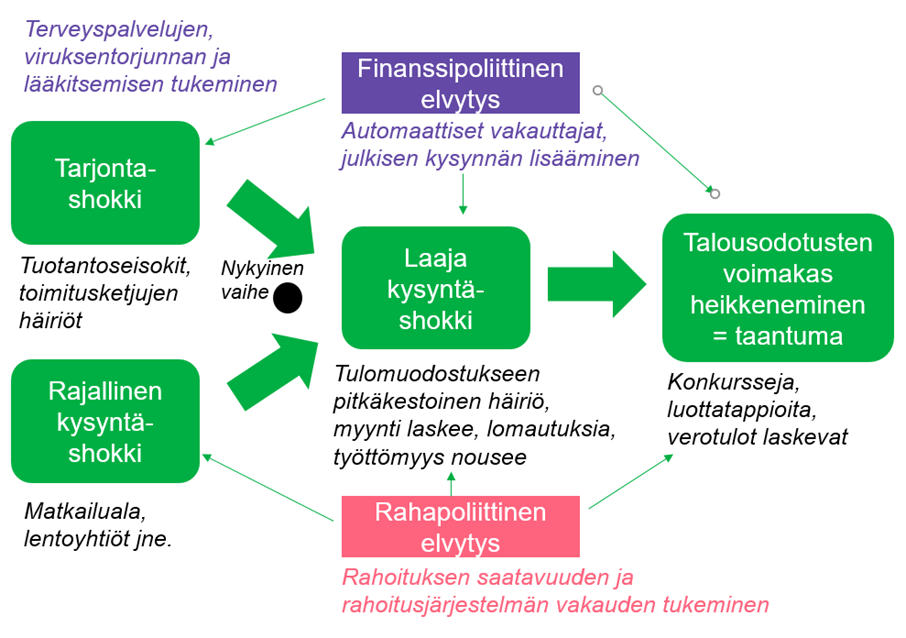

Talouspolitiikan tehtävänä on pyrkiä estämään tällainen talouden itseään ruokkiva negatiivinen kierre. Keskuspankit ovat jo toimineet ripeästi ja mittavasti. Suurin epävarmuus on nyt: mikäli tavara ei liiku tai edes valmistu tai jos ihmiset eivät kykene kuluttamaan palveluja, suurikaan elvytys ei nopeasti auta.

Talouden ennustettavuus on tällä hetkellä erittäin heikko. Pääosa makrotalouden tunnusluvuista kuvaa edelleen tilannetta ennen koronaviruksen puhkeamista ja voi kestää parikin kuukautta, ennen kuin talousvaikutusten todellinen mittaluokka alkaa selvitä.

Mitä koronaviruksen edessä voidaan tehdä?

Alkuvaiheessa tärkeintä on jakaa tietoa ja ohjeita, hillitä viruksen leviämistä sekä vahvistaa hoitokapasiteettia.

Kysyntävaikutusten pahentuessa tullaan enenevässä määrin käyttämään finanssipoliittista elvytystä sekä erilaisia yrityksiä tukevia täsmätoimia.

Rahapolitiikan pääasiallinen tehtävä on turvata markkinoiden likviditeetti ja yritysten rahoituksen jatkuvuus sekä pyrkiä vahvistamaan tulevaisuuden odotuksia.

Talouden toimintahäiriöitä voitaisiin lievittää myös purkamalla kauppasodassa asetettuja tulleja ja muita kaupan esteitä sekä lievittämällä pankkijärjestelmän sääntelyä.

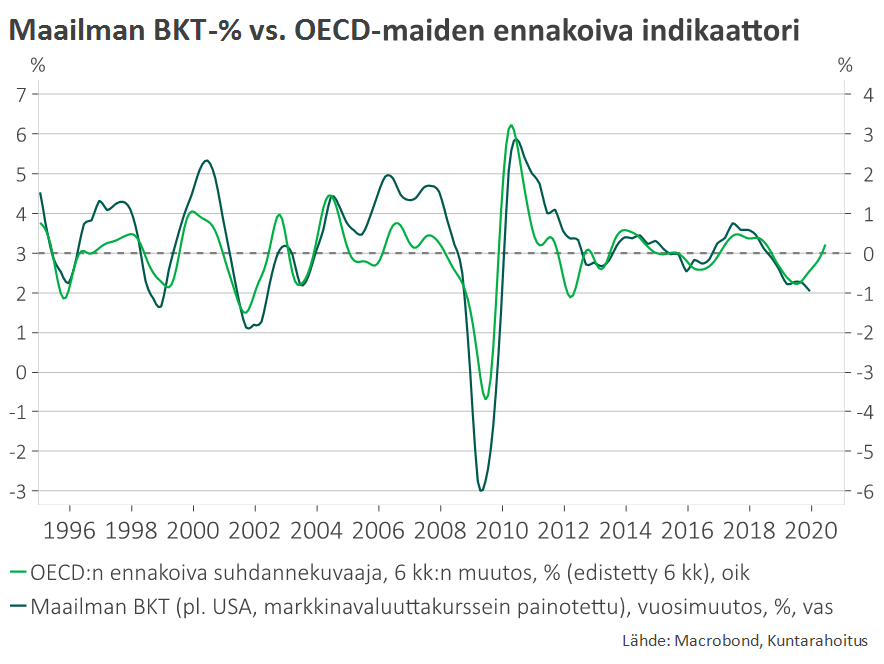

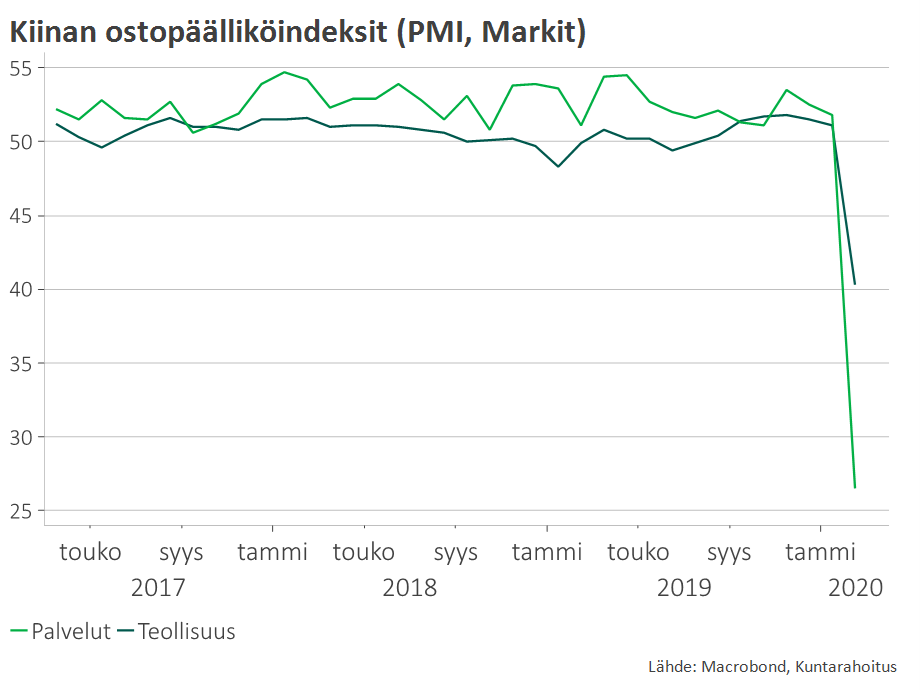

Maailmantalouden suhdannekuva oli kirkastumassa, mutta koronavirus käänsi tilanteen päälaelleen – Kiinan esimerkki osoittaa, että isku palvelualoille on teollisuuttakin syvempi

OECD-indikaattorit eivät vielä huomioi koronaviruksen vaikutusta.

PMI-ostopäällikköindeksit seuraavat teollisuuden ja palvelualojen trendiä (kysely yrityksille). Ne toimivat hyvinä indikaattoreina talouskasvusta:

PMI > 50 : sektorin odotetaan kasvavan, PMI < 50: sektorin odotetaan supistuvan.

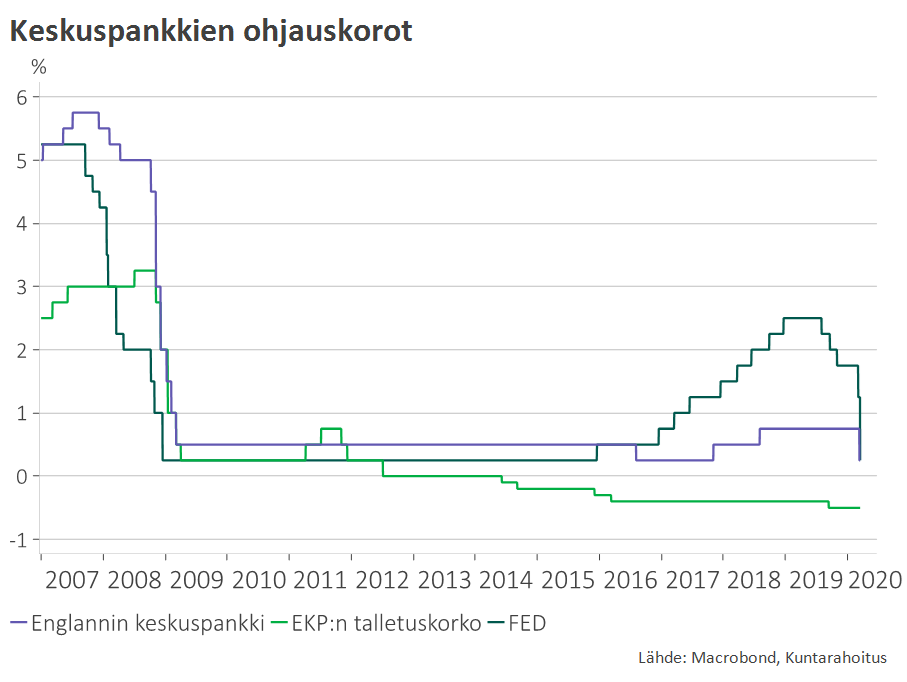

Fed ja Englannin keskuspankki tekivät harvinaisen ”hätäkoronlaskun” – EKP:ltä laaja elvytyspaketti

Fed on tehnyt jo kaksi ”hätäkoronlaskua” (-0,50 ja -1,00 %-yksikköä) ja painanut korot käytännössä nollaan. Fed lisäksi tukee voimakkaasti rahamarkkinoiden likviditeettiä ja aloittaa arvopaperiostot uudelleen.

EKP jätti politiikkakokouksessaan 12.3. ohjauskorot ennalleen, mutta ilmoitti lukuisista muista elvytystoimista: EKP turvaa pankkien likviditeetin riittävyyttä ja pankit voivat lainata rahaa uusista LTRO-operaatioista aiempaa edullisemmin, nyt -0,50 %:lla.

EKP tukee reaalitalouden rahoitusta tekemällä TLTRO-ohjelmista entistä houkuttelevampia: pankkien kanavoidessa rahoitusta yrityksille pankit saavat EKP:ltä rahaa -0,75 %:lla. EKP kasvattaa arvopaperiostojen määrää 120 miljardilla eurolla vuoden loppuun mennessä. Lisäksi EKP:n pankkivalvonta kevensi väliaikaisesti pankkien sääntelyä.

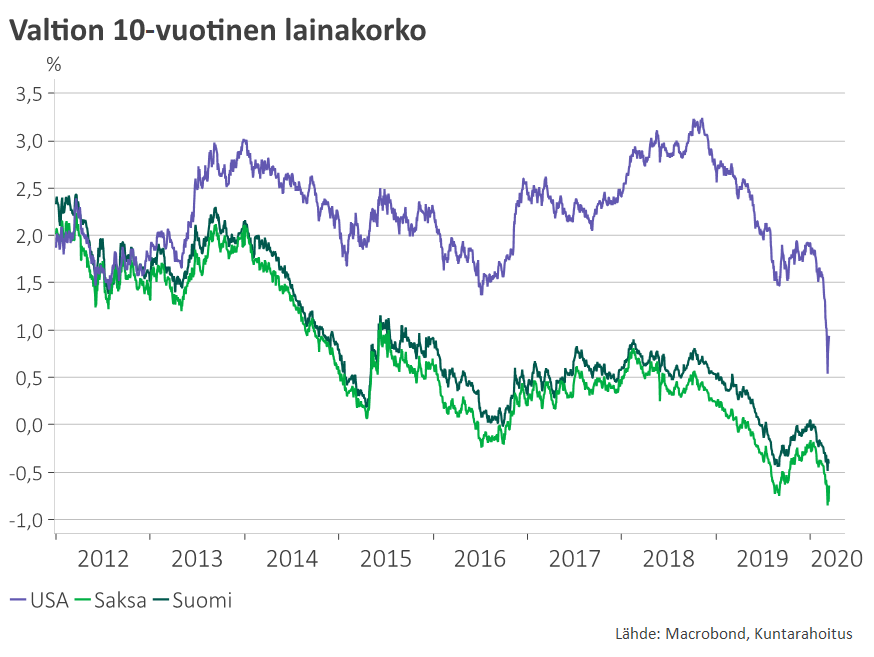

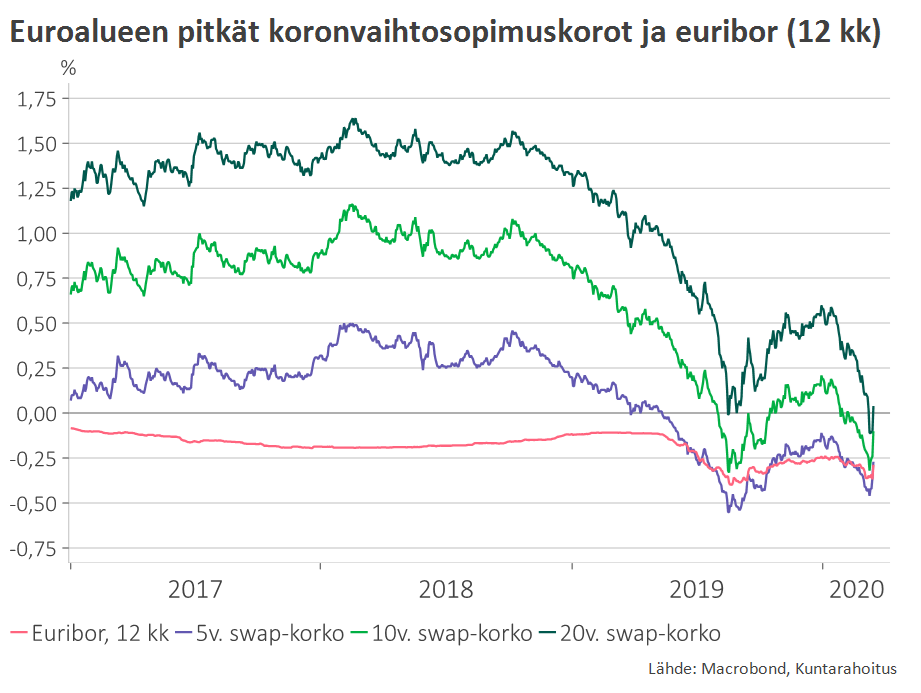

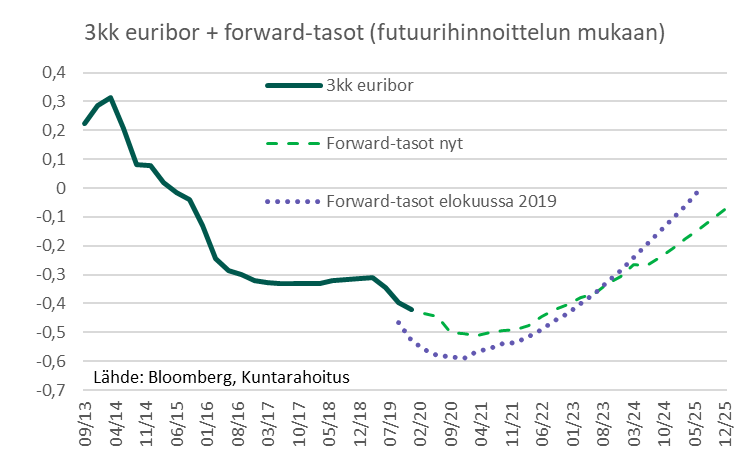

Korkomarkkinat signaloivat talouden voimakasta jäähtymistä

Markkinat ennakoivat korkojen – myös pitkien – pysyvän negatiivisina ainakin vuosikymmenen puoliväliin asti

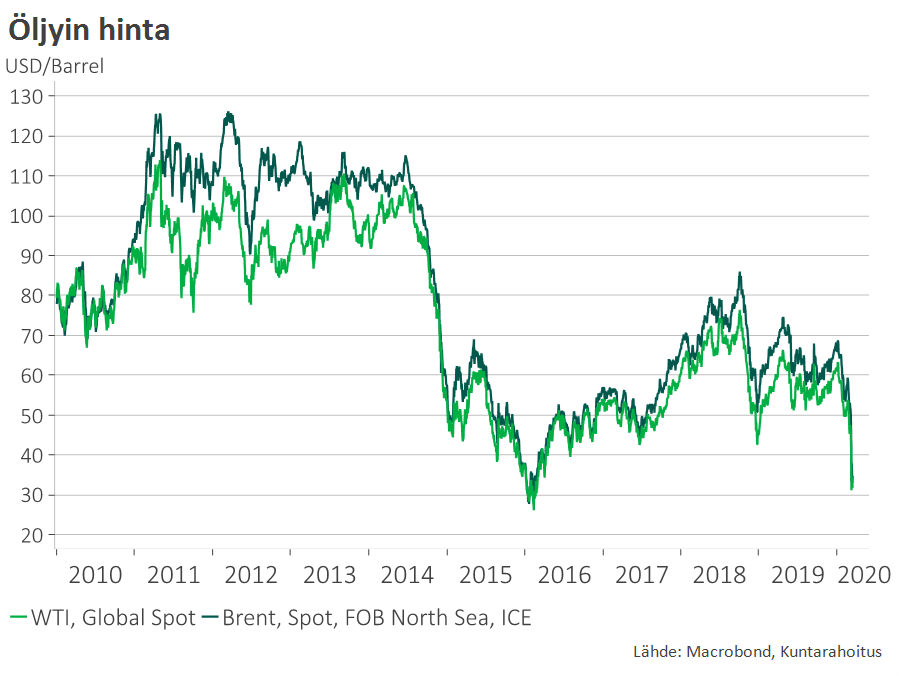

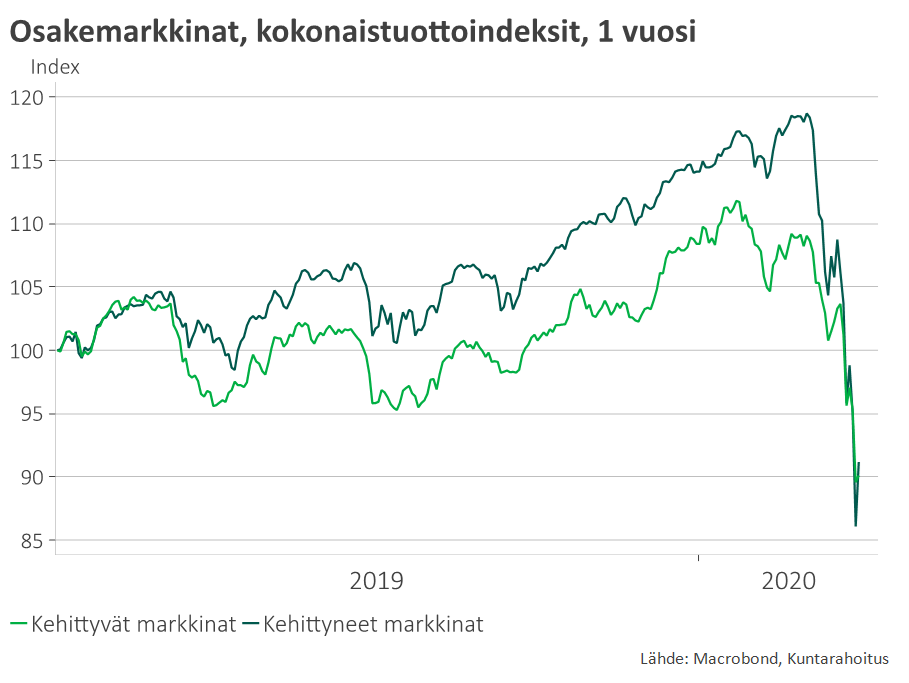

Osakemarkkinat laskeneet rajusti – koronan lisäksi öljyn hinnassa näkyy Saudi-Arabian ja Venäjän valtapeli

Suomen talouden näkymä

Suomen talouden kasvunäkymä on lyhyessä ajassa oleellisesti heikentynyt. Muutoksen taustalla on erityisesti kaksi tekijää: 1) koronaviruksen puhkeaminen ja 2) talouskasvun ennakoitua voimakkaampi jäähtyminen viime vuoden lopulla.

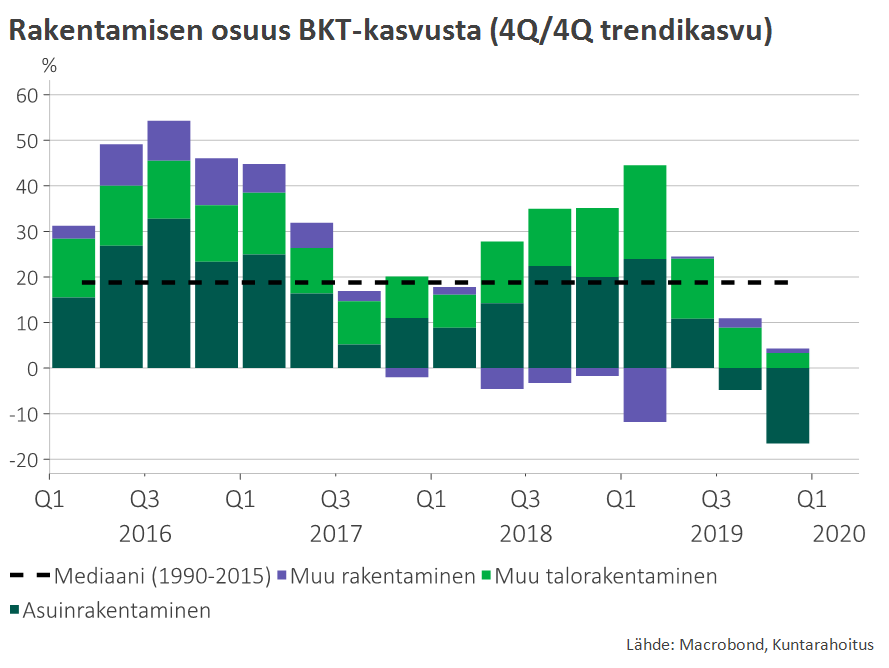

Kotimaassa rakentaminen on myös muuttumassa kasvun ajurista taloutta hidastavaksi tekijäksi.

Olemattoman ennustenäkyvyyden vuoksi Kuntarahoitus ei päivitä maaliskuussa Suomen talouden numeerisia ennusteita.

Tällä hetkellä näyttää todennäköiseltä, että Suomen BKT supistuu ainakin vuoden 2020 alkupuoliskolla. Mikäli koronaviruksen aiheuttamat käyttäytymisvaikutukset laantuvat loppukevään aikana, tuotantomenetyksiä voidaan vuoden jälkipuoliskolla osittain kuroa takaisin.

Väliaikaiseksikin jäävä korona-häiriö yhdistettynä viime vuoden negatiiviseen kasvuperintöön riittäisi jo painamaan kuluvan vuoden talouskasvun kutakuinkin nollaan. Taantuman riski on todellinen ja on varauduttava myös työttömyyden nousuun.

Kasvunäkymän jäähtyminen on kunnille ja koko julkiselle taloudelle merkittävä riskitekijä. Koronavirus lisää tilapäisesti julkisen talouden kustannuksia ja kasvun nopea hidastuminen heikentää verotulojen kertymistä.

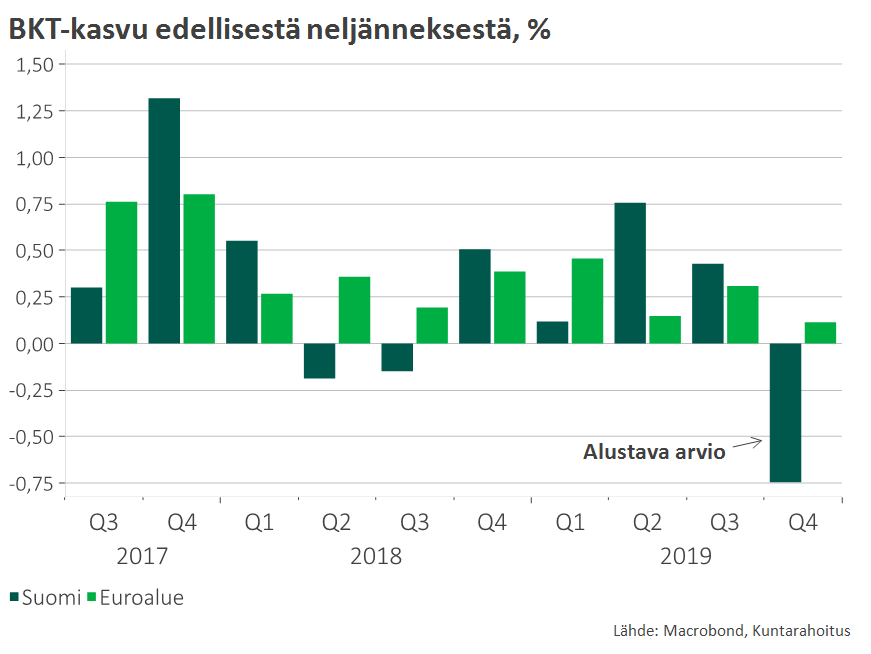

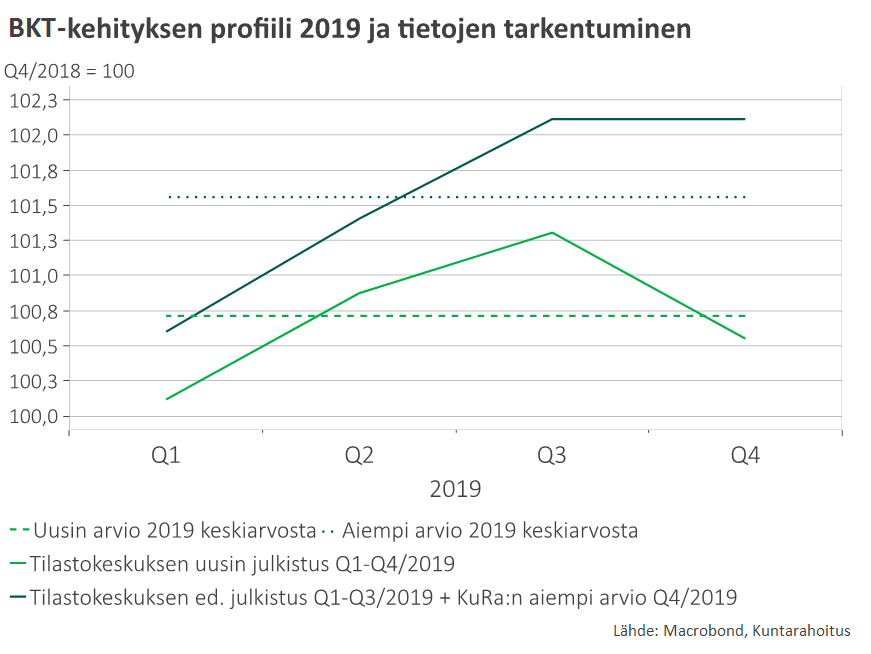

Vuoden 2019 kasvuilluusio hävisi äkillisesti, kun alkuvuoden BKT-lukuja korjattiin alas ja Q4 osoittautui alustavassa arviossa erittäin heikoksi

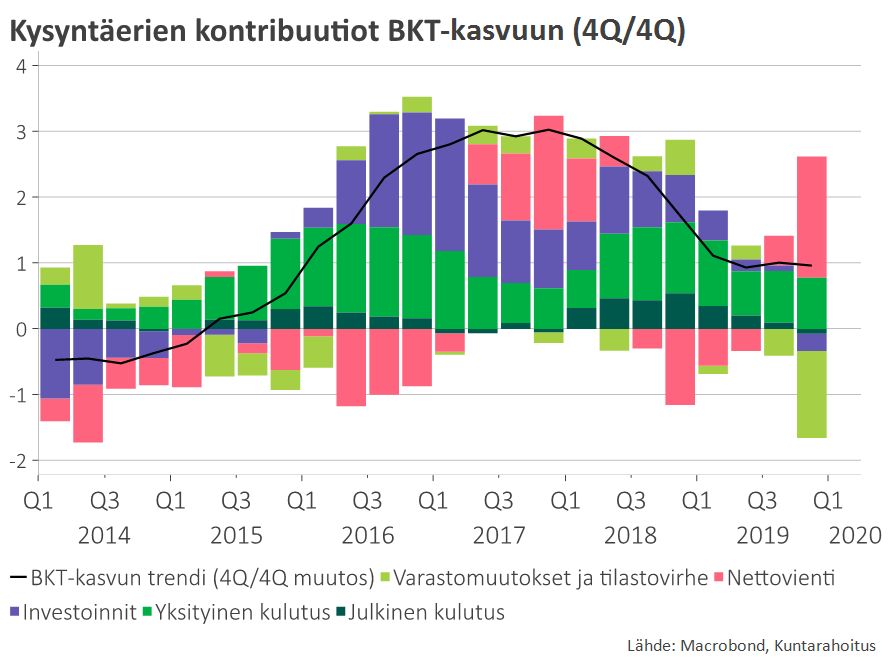

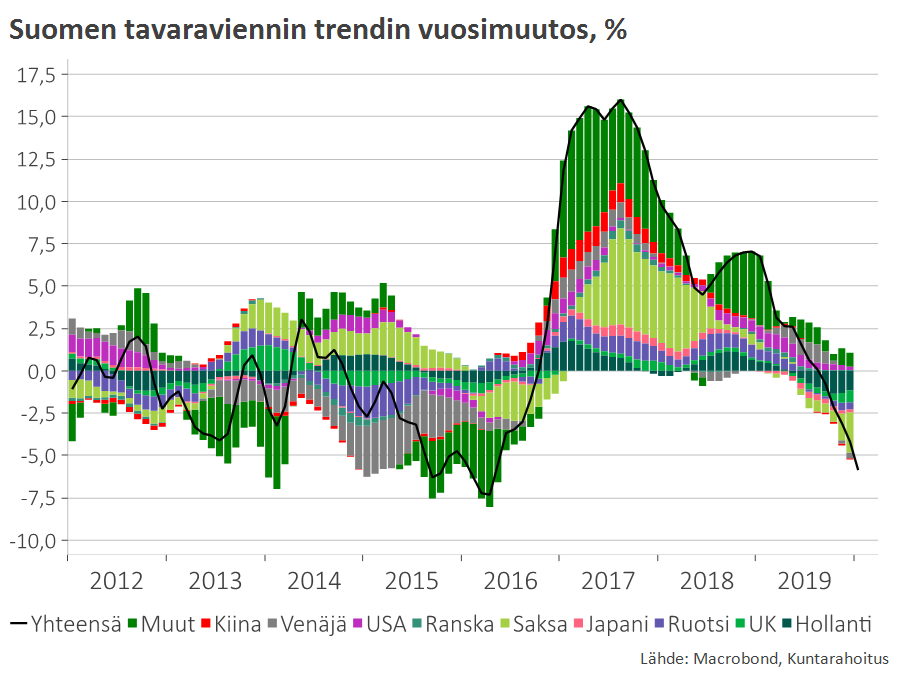

Risteilyalustoimitus pullisti nettoviennin kasvu –kontribuutiota loppuvuonna, mutta yleisesti ottaen tavaraviennin näkymä heikentynyt jo ennen koronaa

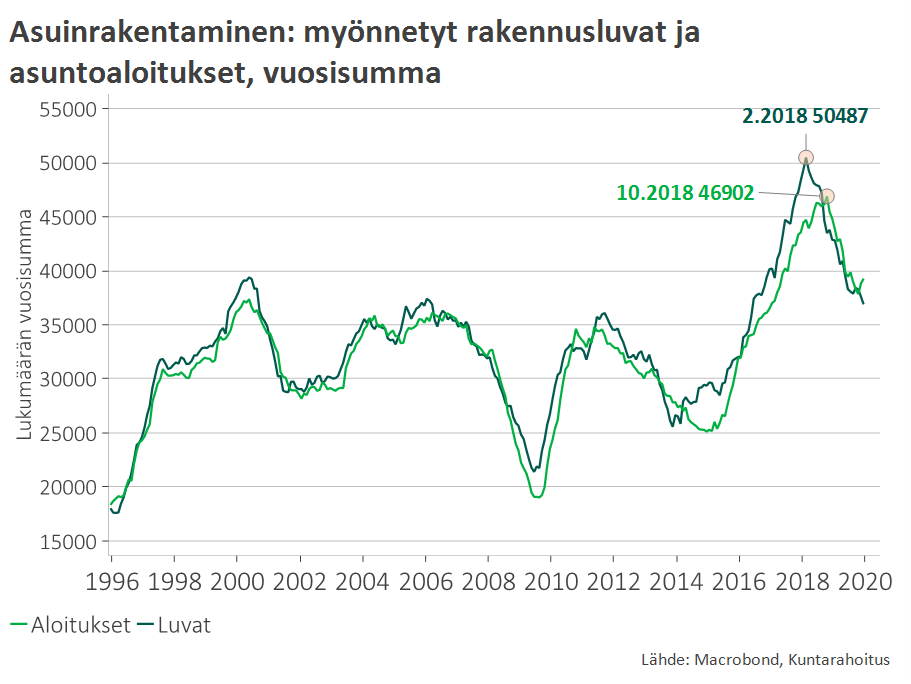

Rakentaminen muuttumassa kasvun jarruksi

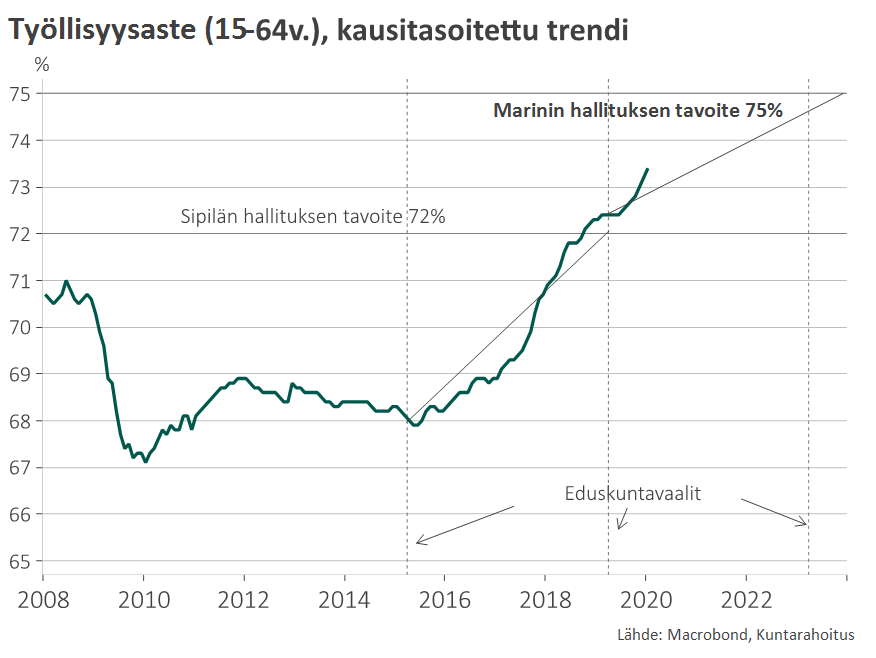

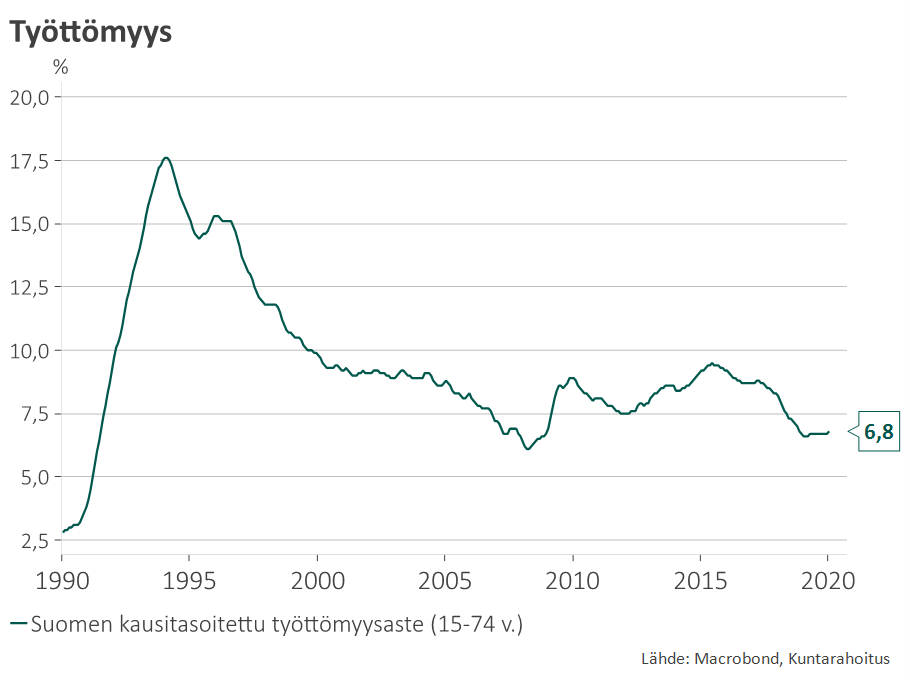

Työllisyyskasvu ylittänyt odotukset, mutta koronaviruksen vaikutuksesta työllisyystilanne saattaa nopeastikin heiketä

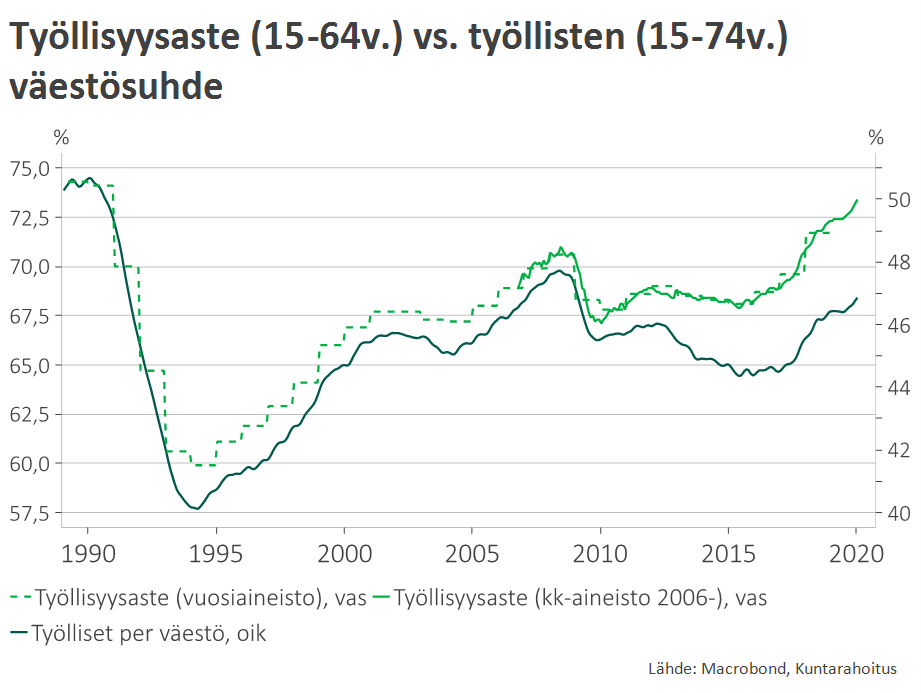

Ikääntyvässä taloudessa työllisyysaste ei ole kovin hyvä mittari hyvinvoinnin rahoituspohjan vahvuudelle – työllisten väestösuhde voi laskea, vaikka työllisyysaste nousisi

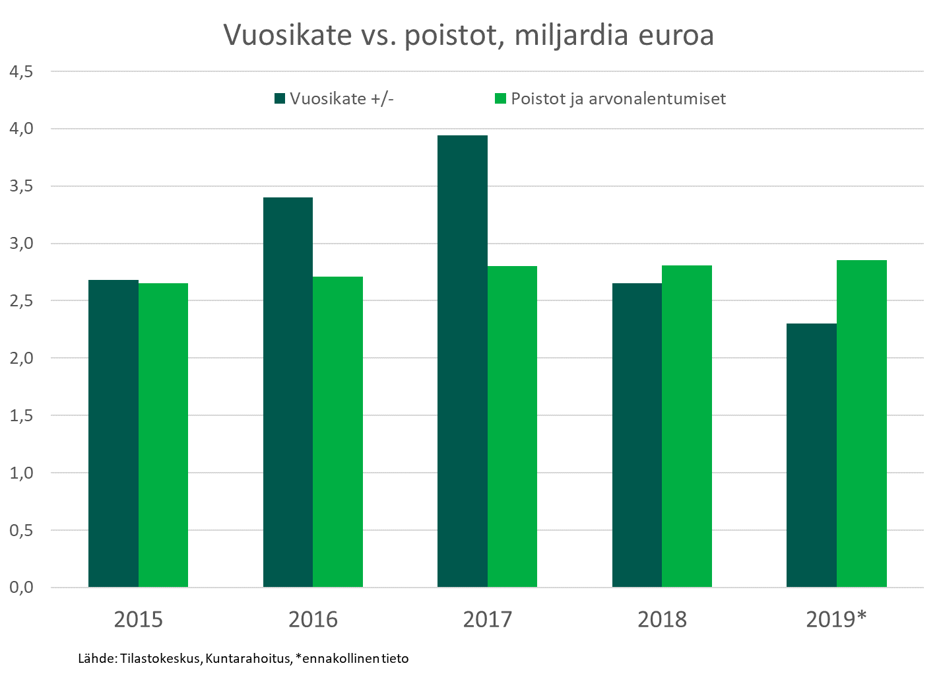

Suhdanneongelmat ovat ikävä lisä kuntien rakenteellisten haasteiden jatkoksi

Rakenteelliset haasteet TOP-3

- Ikääntyminen lisää kalliiden palvelujen kysyntää

Vanhushuoltosuhde heikkenee voimakkaasti

Sote-henkilökunnan tarve kasvaa seuraavan 10–20 vuoden aikana - Ikärakenteen muutos aiheuttaa voimakasta sopeutustarvetta kuntien palvelurakenteeseen

- Epäsymmetrinen muuttoliike rapauttaa muuttotappiokuntien veropohjaa

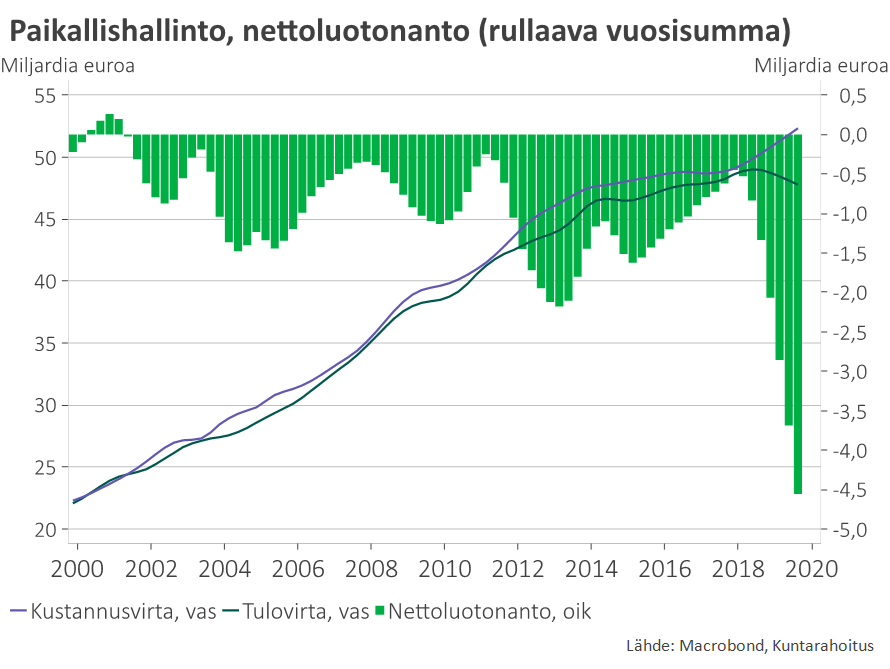

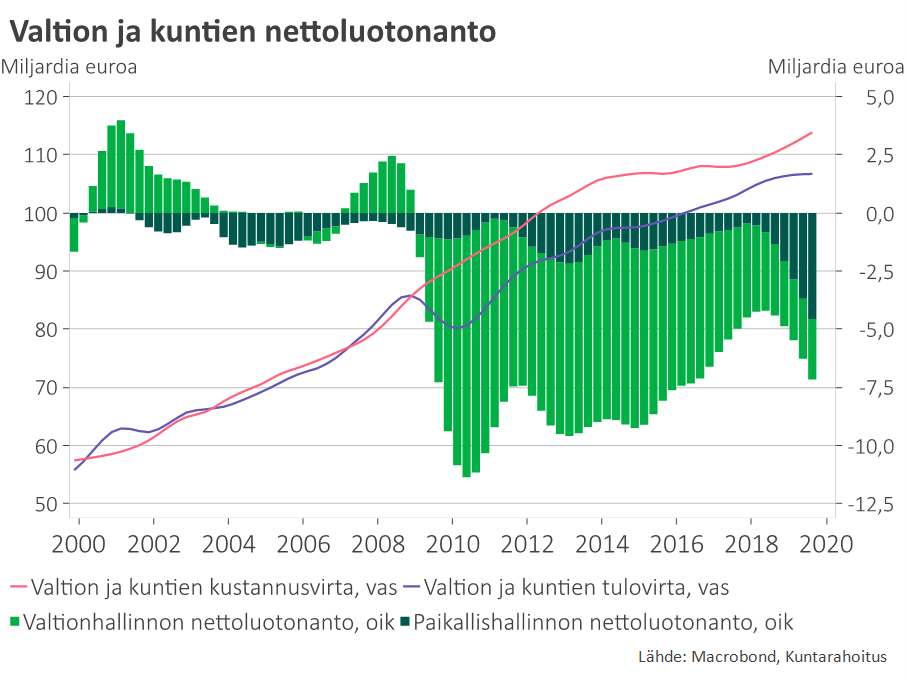

Kuntien ahdinko kääntänyt koko julkisen talouden heikkenevälle uralle – velkasuhde voi alkaa nousta jo 2020

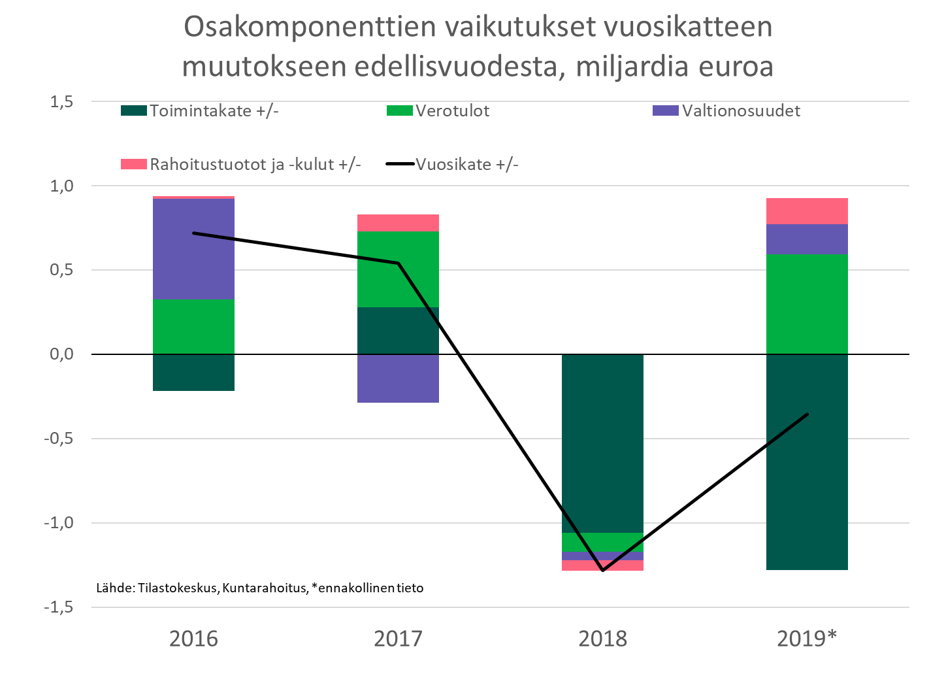

Kuntatalouden* heikkenemisen pääsyynä toimintamenojen ja investointitarpeiden kasvu

*Kuntatalous = Manner-Suomen kunnat ja kuntayhtymät

Lisätietoja:

Timo Vesala, pääekonomisti

puh. 050 5320 702