Koronapandemia yhä akuutti riski maailmantaloudelle

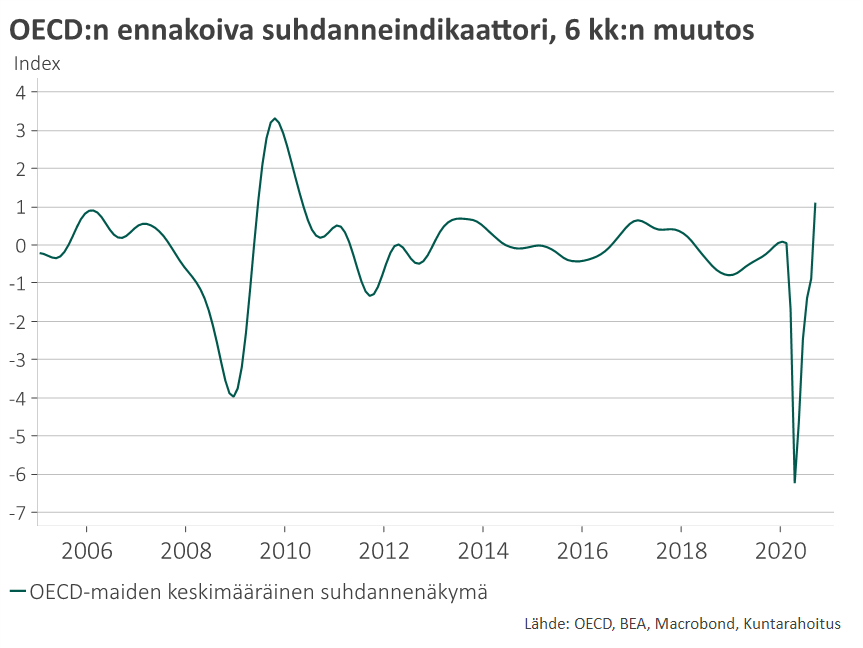

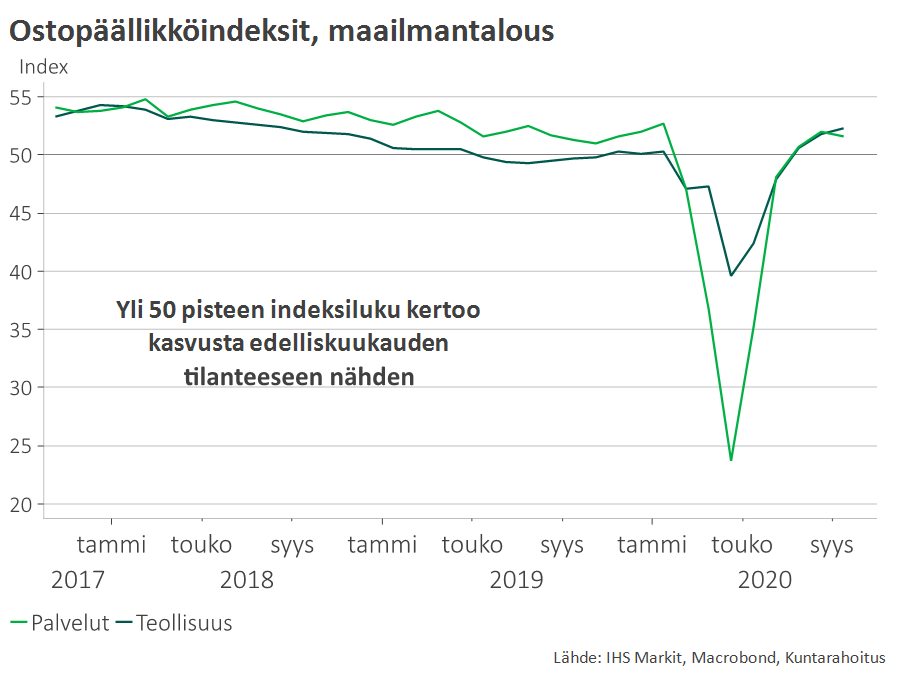

Koronakevät suisti maailmantalouden syvään taantumaan. Voimakkaimmin bkt supistui alkuvuonna maissa, joissa epidemiatilanne oli vaikein ja riippuvuus palvelusektorista suuri. Maailmantalouden pohja saavutettiin kuitenkin melko nopeasti jo huhti–toukokuussa. Kesäkuukausista alkaen yksityinen kulutus, teollinen tuotanto ja maailmankauppa ovat selvästi piristyneet.

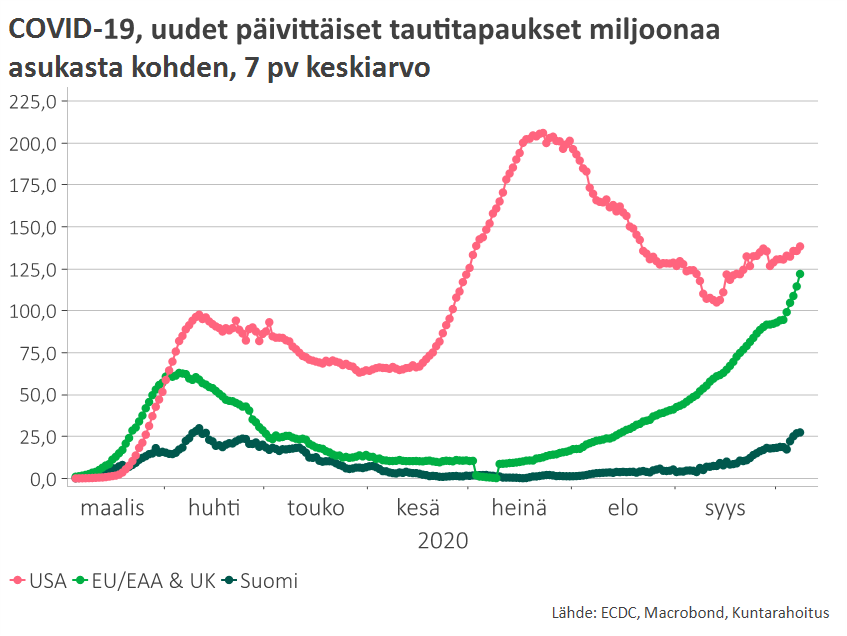

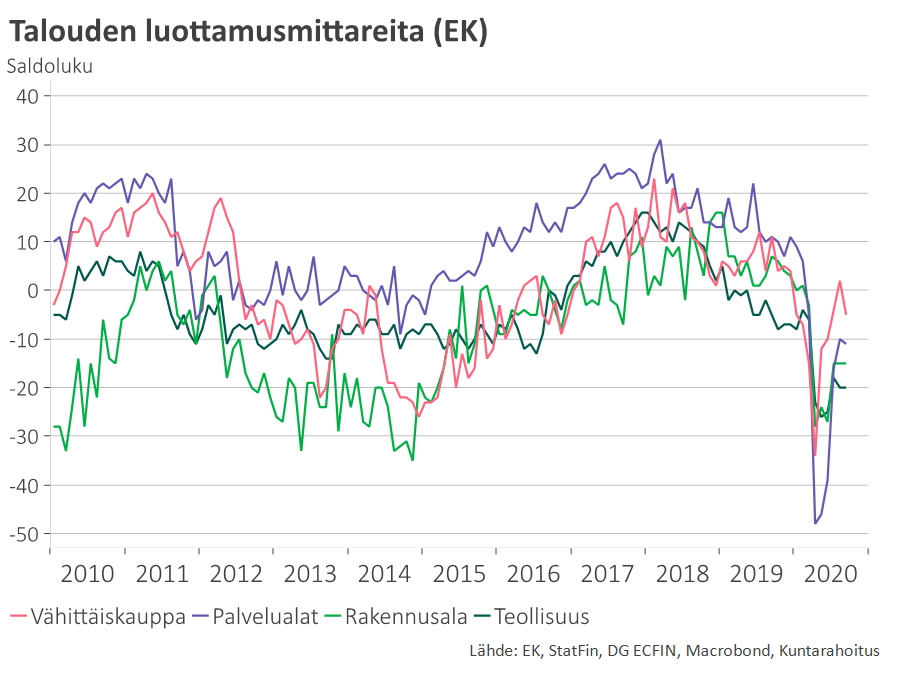

Teollisuuden globaali toipuminen jatkuu, mutta tartuntojen uusi aalto painaa palvelualoja

Koronatartuntojen lisääntyminen ja uudet paikalliset rajoitukset vaikeuttavat erityisesti palvelualojen toipumista. Makrotalouden riskit ovat yhä alasuuntaiset. Suurin riski liittyy koronapandemian mahdolliseen uuteen eskaloitumiseen, jolloin uudet rajoitustoimet voisivat pysäyttää elpymisen ja kääntää maailmantalouden uudelleen laskuun. Muita keskeisiä lähiajan riskitekijöitä ovat USA:n vaalit, jotka voivat vaikuttaa kotimaan elvytyspolitiikan suuntaan ja kansainvälisten kauppasuhteiden kehitykseen, sekä EU:n ja Iso-Britannian neuvottelut tulevista kauppasuhteista. EKP ennustaa euroalueen bkt:n supistuvan 8 % vuonna 2020 ja kasvavan 5 % vuonna 2021.

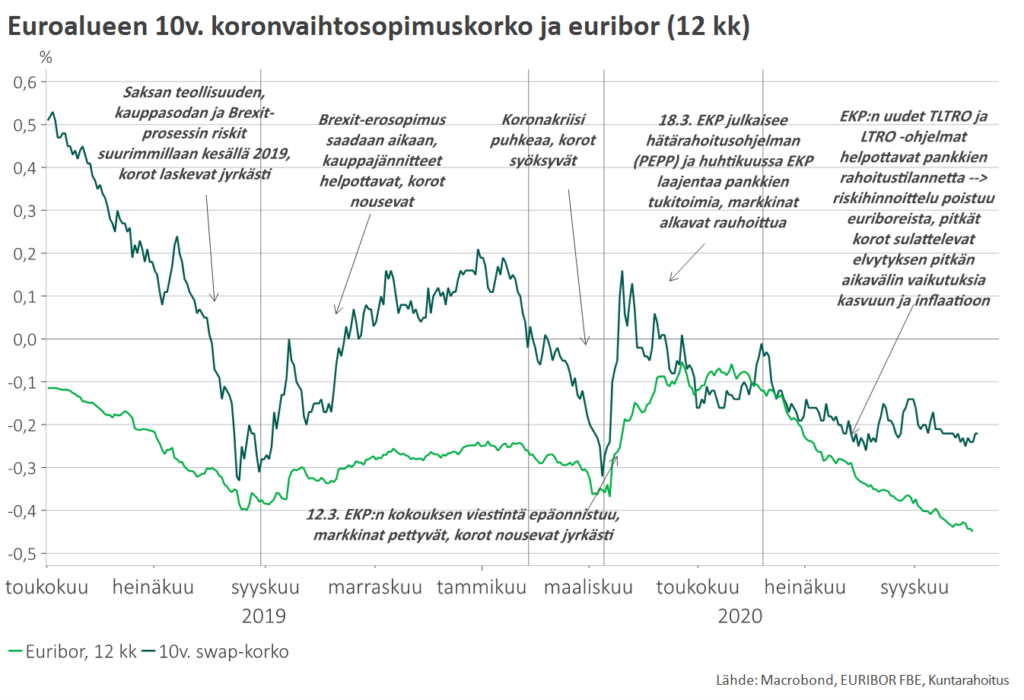

Korko-odotukset laskeneet, vaikka elvytys kanavoituu aiempaa suoremmin reaalitalouteen

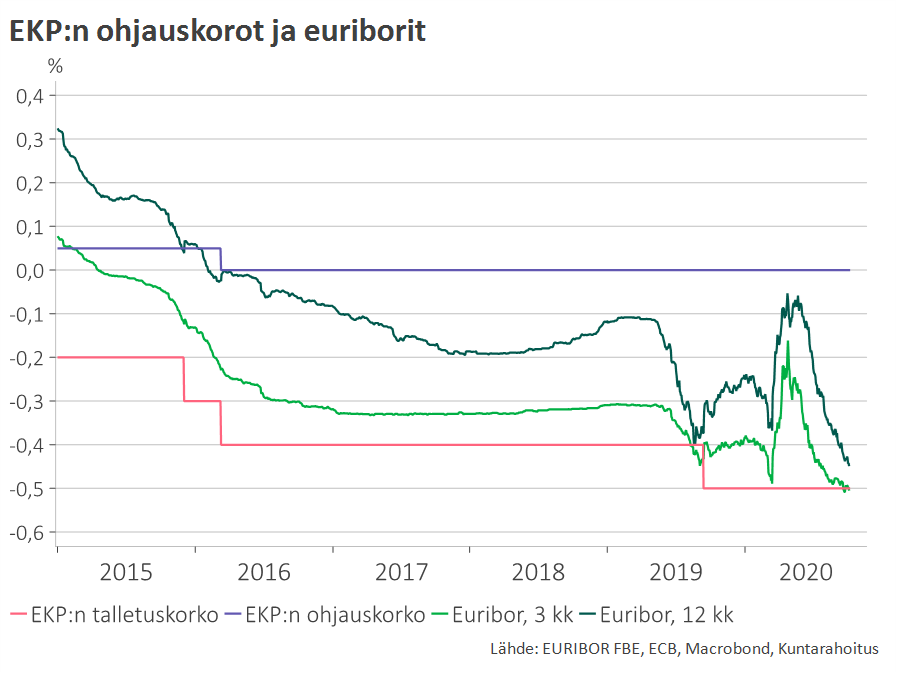

Koronakriisin pitkittyminen on johtanut korko-odotusten laskuun entistäkin alemmaksi. Euron vahvistuminen on lisännyt lyhyen aikavälin deflaatioriskejä. Julkistalouksien velkataakat kasvavat merkittävästi, mikä voimistaa tarvetta pitää politiikkakorot matalalla. EKP:n elvytystoimet – erityisesti pankkien rahoituksen saatavuutta tukeva TLTRO-ohjelmat – ovat painaneet euribor-korot hyvin mataliksi ja lyhyet jopa EKP:n talletuskoron alapuolelle.

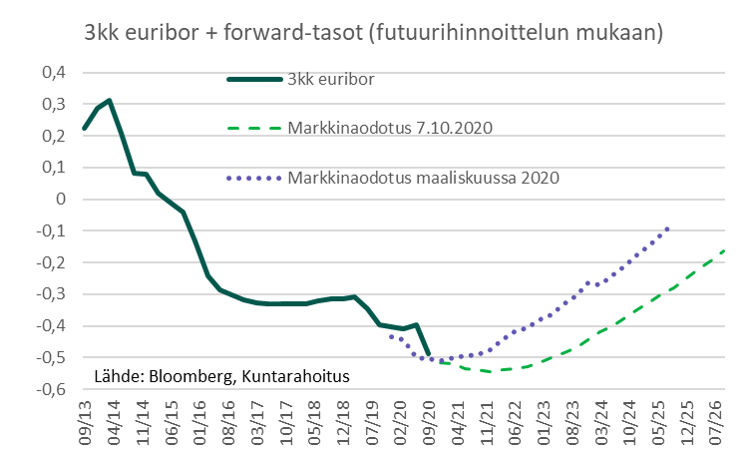

Pandemian sitkeyden vuoksi EKP saattaa lähikuukausina yhä lisätä elvytystä. Lisäkoronlaskut eivät kuitenkaan enää vaikuta todennäköisiltä. Toisaalta EKP:n korkopolitiikassa ei odoteta myöskään kiristyksiä ennen kuin aikaisintaan vuoden 2023 paikkeilla ja senkin jälkeen korkojen odotetaan nousevan hyvin hitaasti. Käytännössä rahamarkkinakorkojen uskotaan pysyvän negatiivisina 2020-luvun puolivälin yli.

Korko-odotukset voivat muuttua nopeasti mikäli inflaatio- tai kasvunäkymässä tapahtuu positiivista kehitystä. Toisin kuin finanssikriisin jälkeen, nyt merkittävä osa elvytyksestä kanavoituu valtioiden koronatukien kautta suoraan reaalitalouteen – siksi mahdollisuudet kysyntäinflaation elpymiselle ovat paremmat. Mikäli EU:n elvytyspaketin avulla onnistutaan vauhdittamaan talouden rakennemuutosta, pitkän aikavälin kasvupotentiaali vahvistuu ja tasapainokorot voivat sitä kautta kääntyä nousuun.

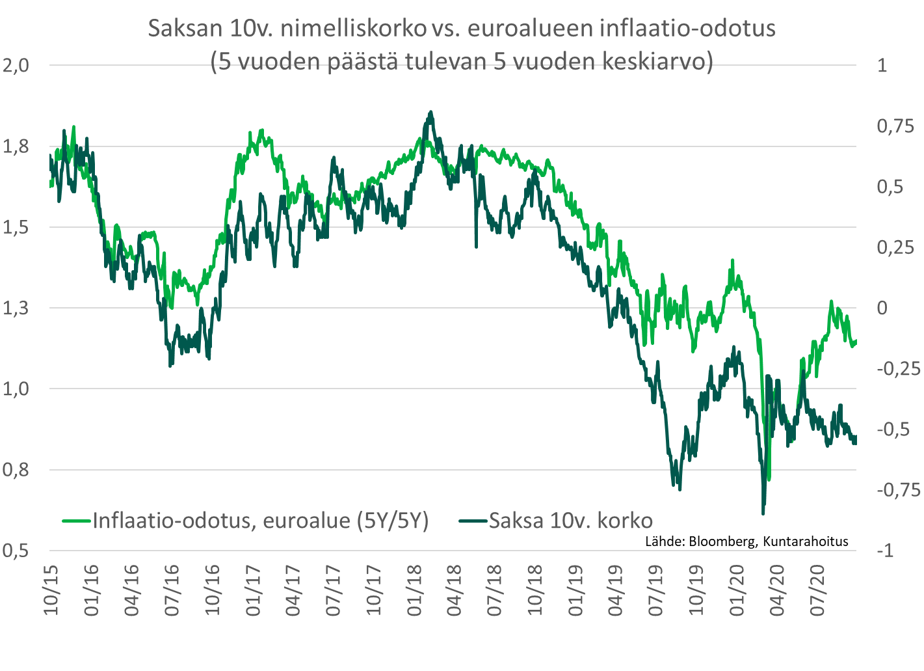

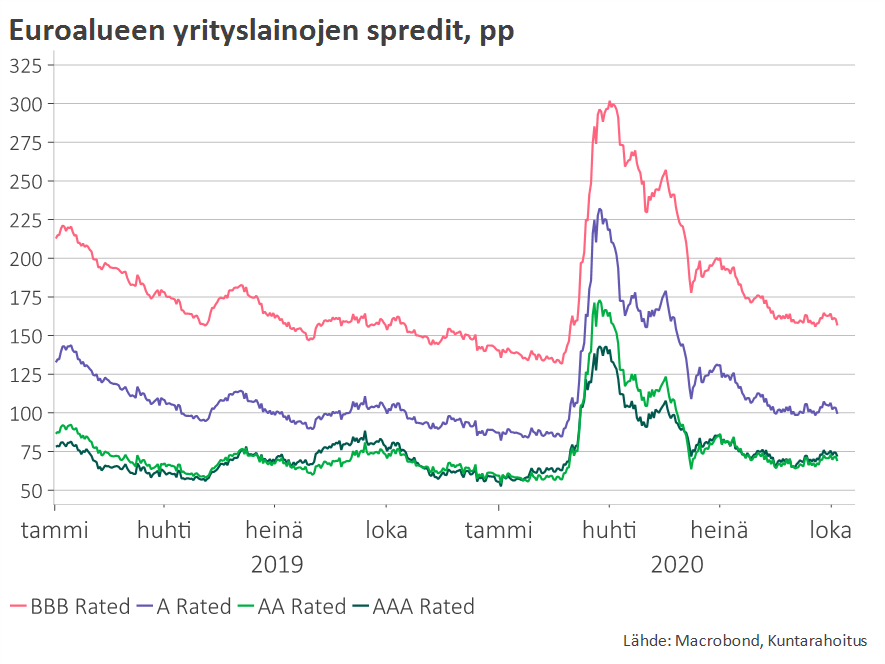

Pandemian toinen aalto on pitänyt osakemarkkinat ja yrityslainojen riskilisät sivuttaisliikkeessä.

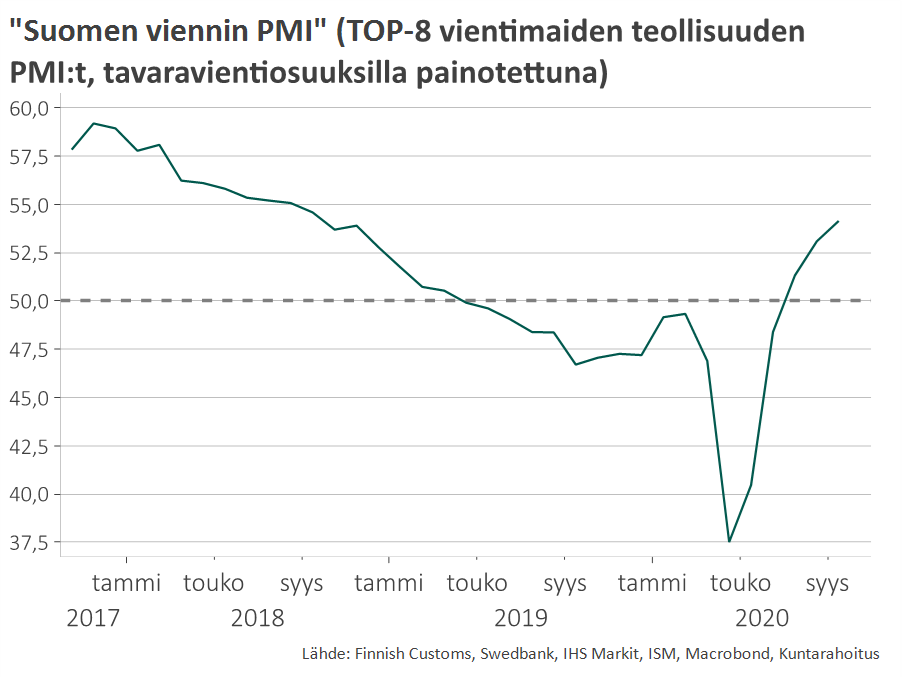

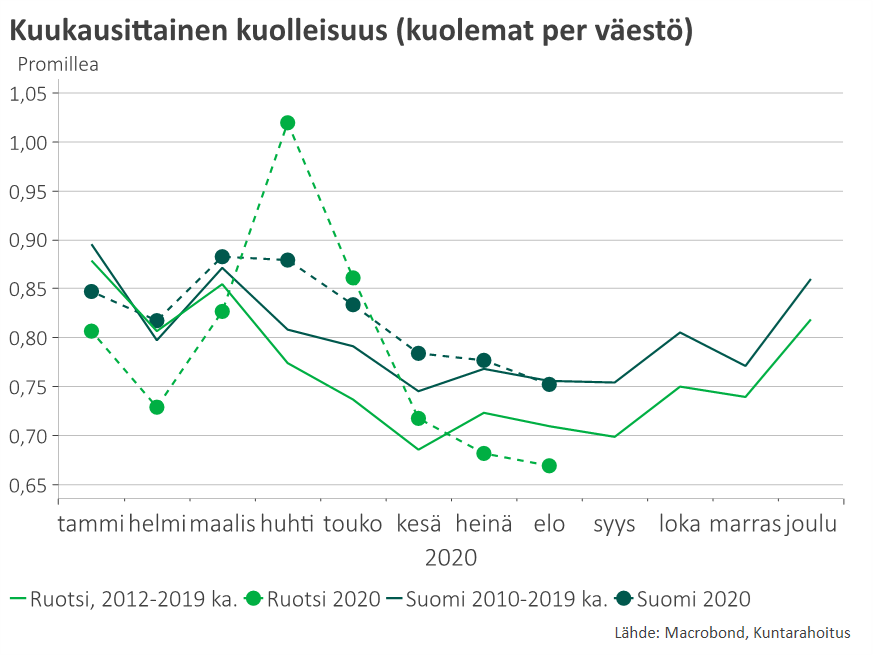

Suomen talous on toistaiseksi selvinnyt koronakriisistä hyvin – vaara ei kuitenkaan ole ohi

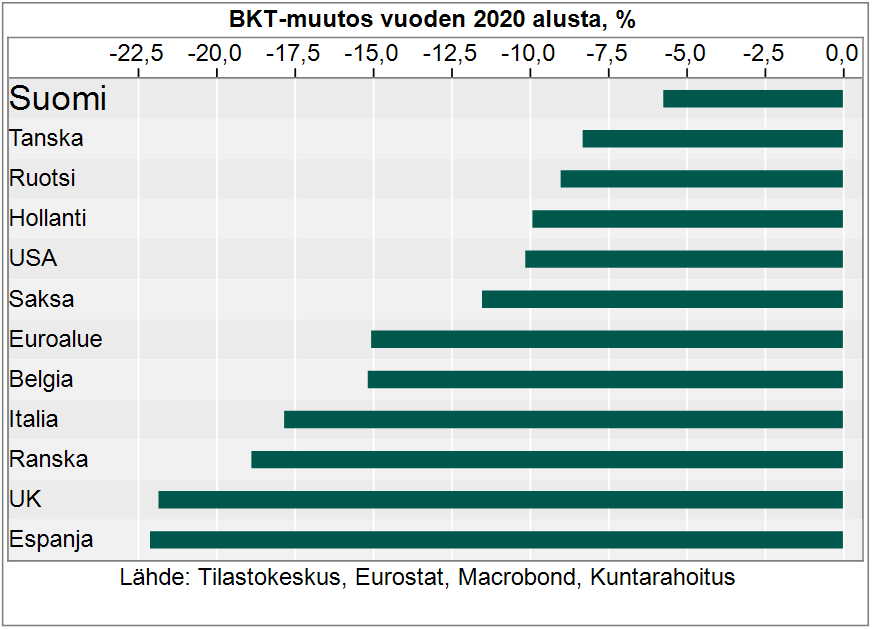

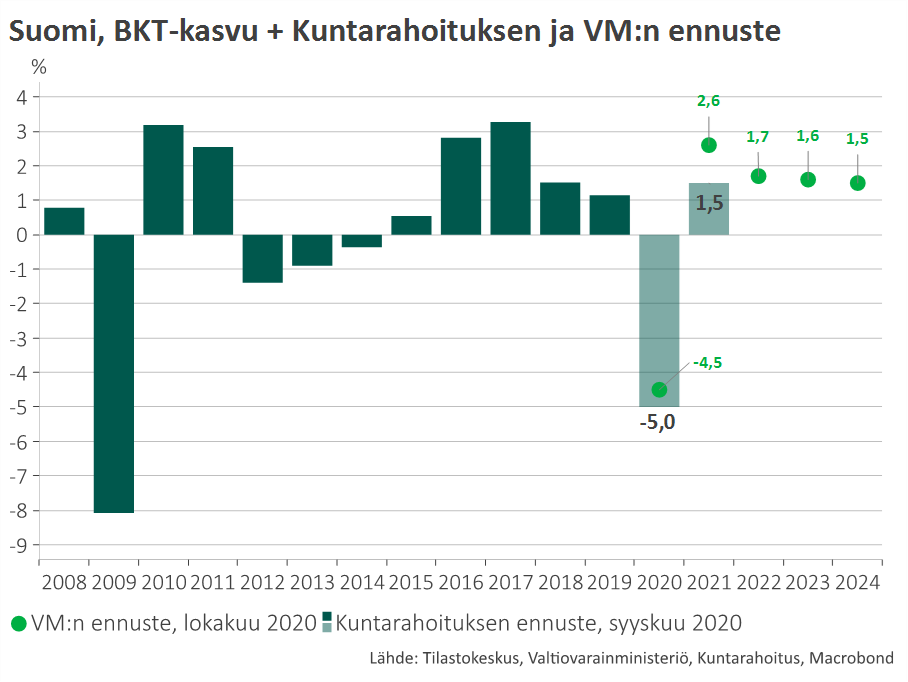

Suomen bkt selvisi kevään kriisistä suhteellisen pienin vaurioin, koska epidemia ja talouden rajoitustoimet pysyivät maltillisina. Toisaalta maailmanmarkkinoiden heikkous välittyy meille viiveellä ja siksi Suomen elpyminen on verrokkimaita hitaampaa.

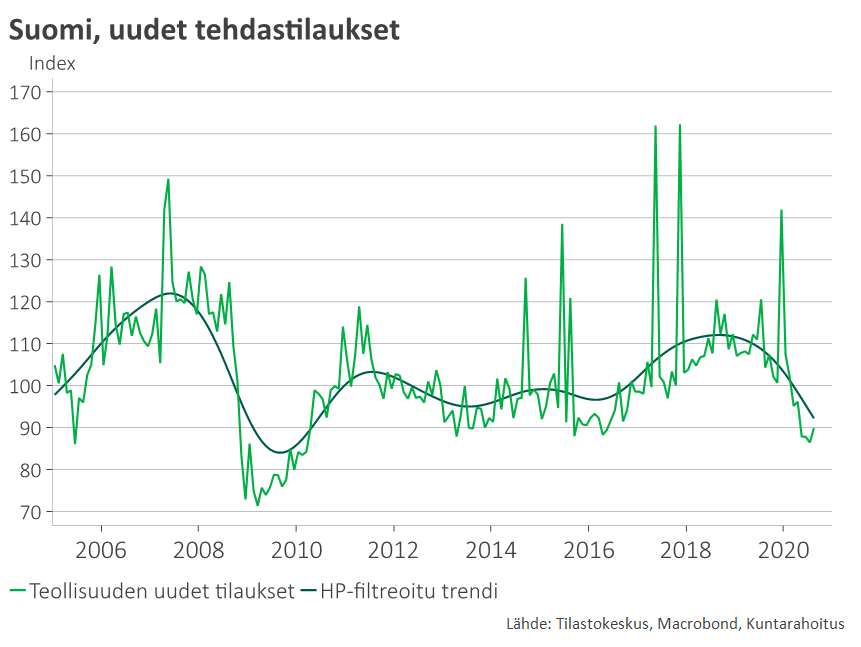

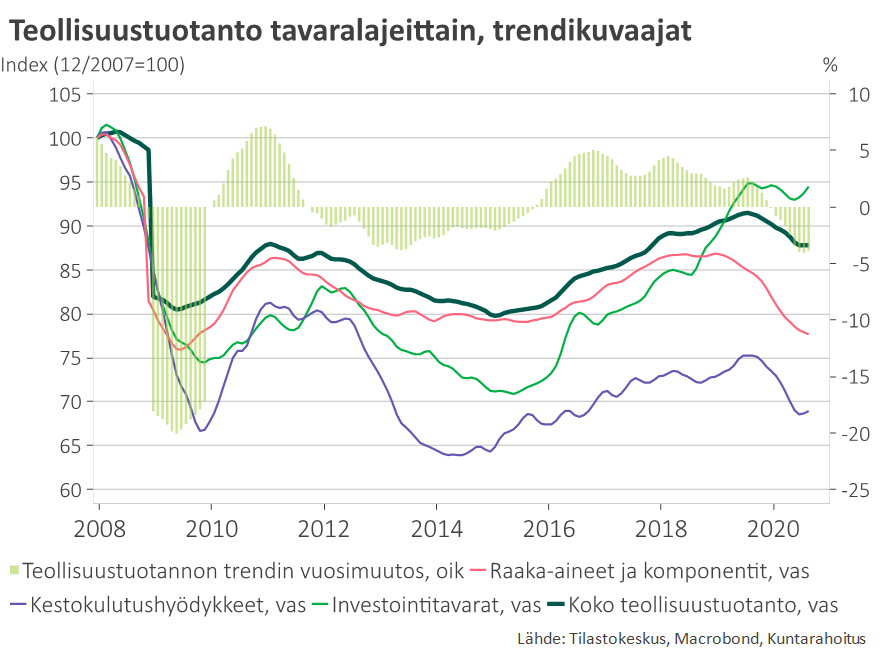

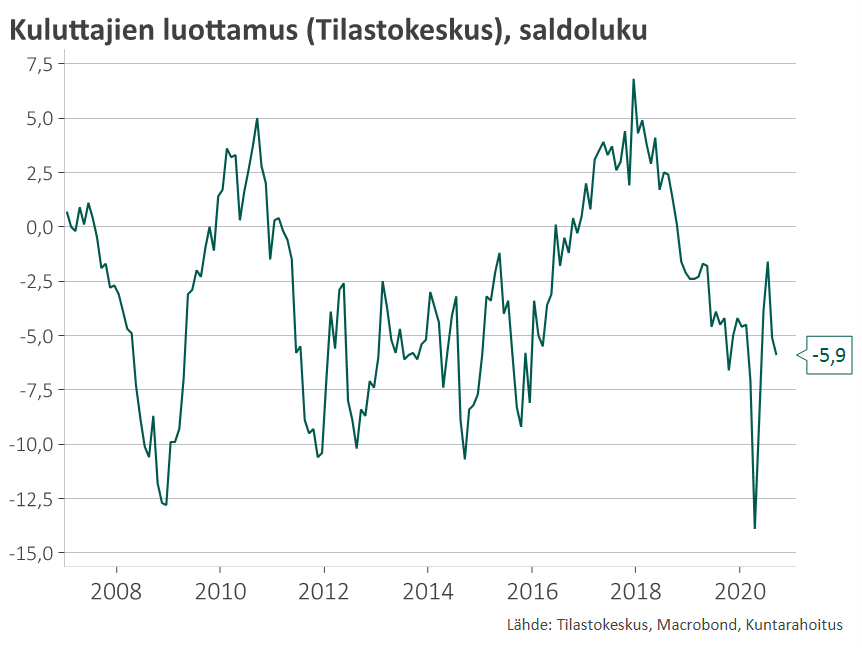

Viennin ja investointien vaikeudet ovat pääosin vasta edessä. Pandemian pitkittyminen hidastaa myös kuluttajien luottamuksen toipumista.

Talouteen jää pitkäkestoisia arpia – Suomen pitkän aikavälin kasvupotentiaali 1,5 prosentin tuntumassa

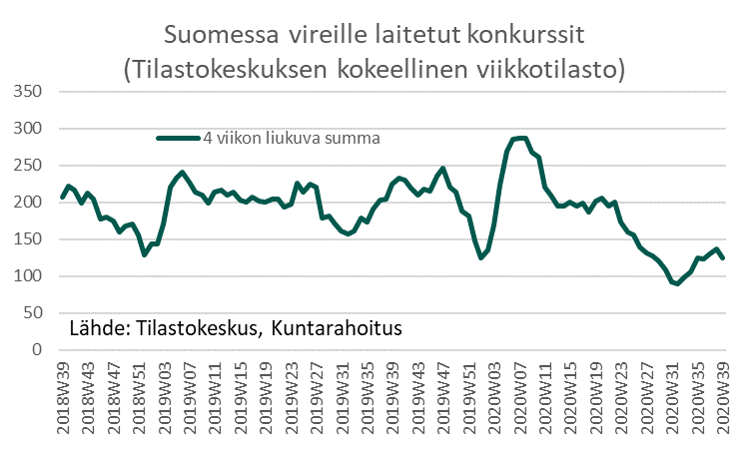

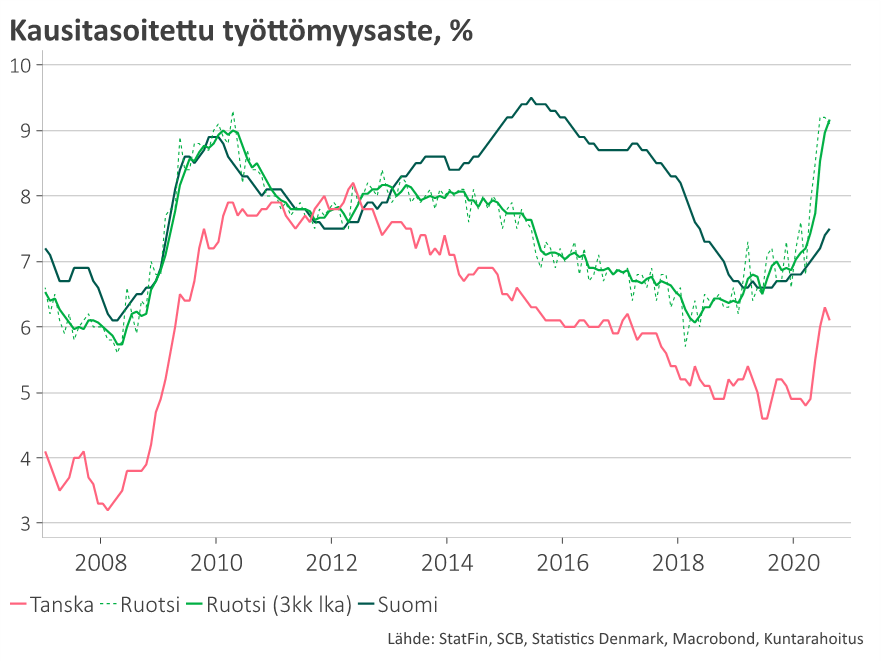

Tämän hetken perustrendien perusteella voimakasta uutta bkt-pudotusta ei olisi enää tulossa. Varmaa se ei kuitenkaan ole, sillä osa koronavaikutuksista voi kyteä piilossa ja kasautua. Jollain toimialoilla voidaan nähdä konkurssiaaltoja. Koronakriisi jättää talouteen pitkäaikaisia arpia. Työttömyys saavuttaa huippunsa vasta ensi vuonna, ja palautuminen kriisiä edeltävälle työllisyyden tasolle kestää vuosia.

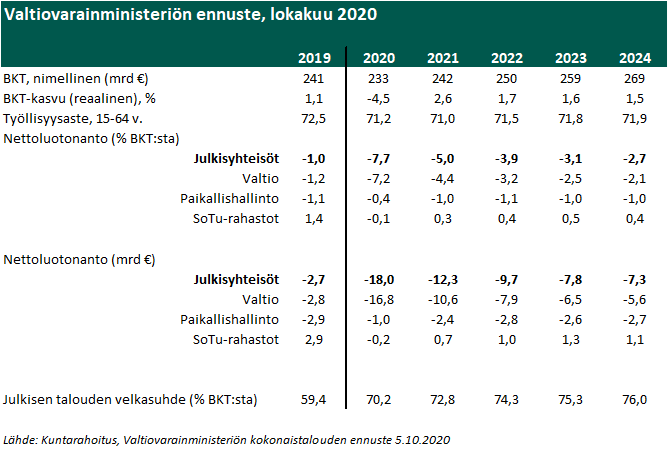

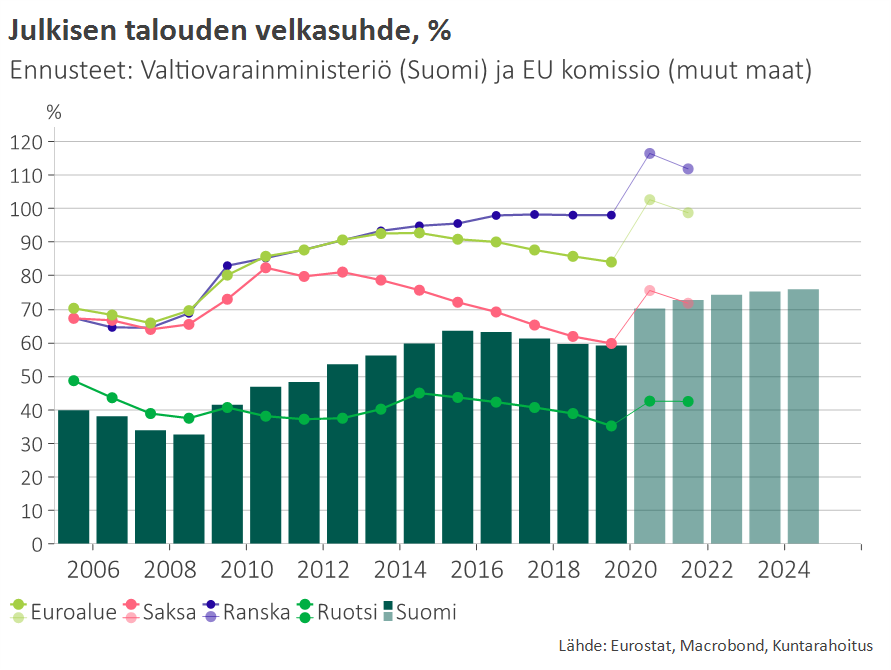

Julkinen talous velkaantuu voimakkaasti, vuosina 2020–2022 jopa yli 40 miljardia euroa, jolloin julkisen talouden velkasuhde nousee lähivuosina voimakkaasti. Velkaantuminen on perusteltua ja tarpeellista talouden toimintakyvyn ylläpitämiseksi ja suurtyöttömyyden estämiseksi. Kansainvälisessä vertailussa velkasuhde pysyy edelleen kohtuullisen maltillisena. Velkaantuminen painottuu valtiontalouteen kuntien saadessa valtiolta merkittävää koronatukea. Velkaantuminen saadaan aikanaan hallintaan mikäli osaamista, työllisyyttä ja julkisten palveluiden tuottavuutta parantavia rakenneuudistuksia kyetään riittävästi tekemään.

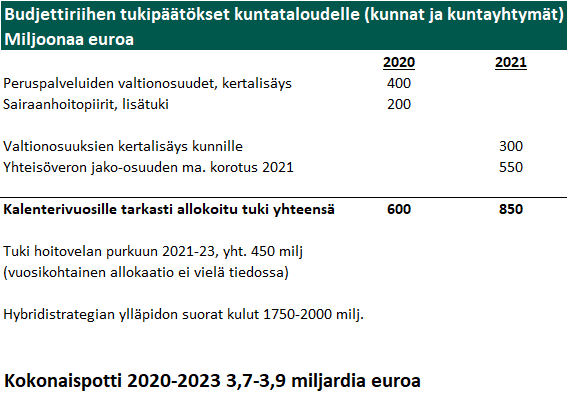

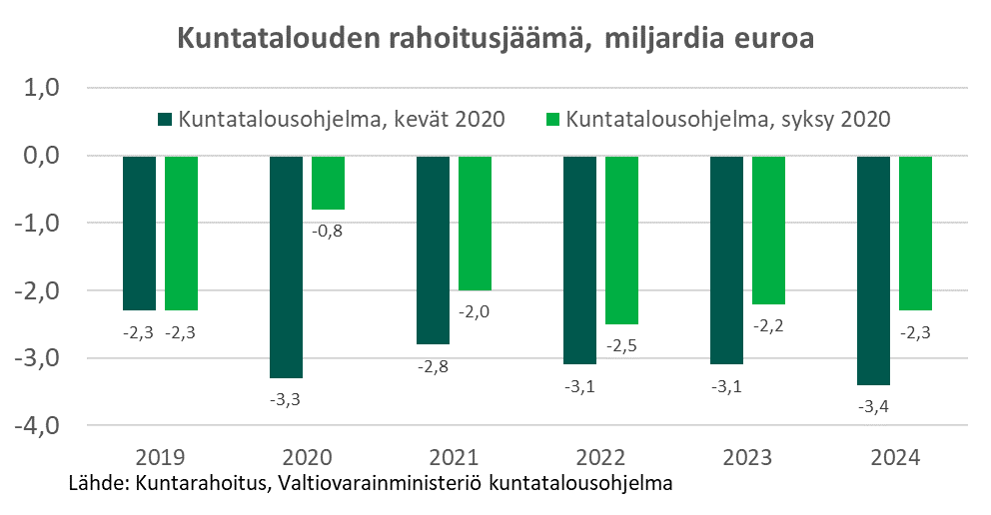

Kuntataloudelle merkittävää koronatukea 2020–2021 – vaikuttaa rahoitusalijäämään pienentävästi

Kuntatalouden näkymä on valtion uusien koronatukien ansiosta vuosien 2020–21 osalta hieman aiempia arvioita parempi. Kuntatalouden velkaantumisvauhti pysyy pidemmällä aikavälillä kuitenkin 2–2,5 miljardin haarukassa. Mittavia sopeutustoimia tarvitaan ja kuntaliitoksia nähdään.

Lataa markkinakatsaus

Lisätietoja

Timo Vesala, pääekonomisti

p. 050 5320 702