Massiivinen koronaelvytys on vahvistanut USA:n suhdanneodotuksia, ja jopa talouden ylikuumenemisesta varoitellaan. Yhdysvalloissa pitkät korot ovat nousseet jo elokuusta lähtien, ja myös Euroopassa pitkät lainakorot ovat alkuvuonna kohonneet. Talouden perustekijät eivät kuitenkaan vielä tue euromaiden rahoituskustannusten voimakasta nousua, kirjoittaa Kuntarahoituksen pääekonomisti Timo Vesala.

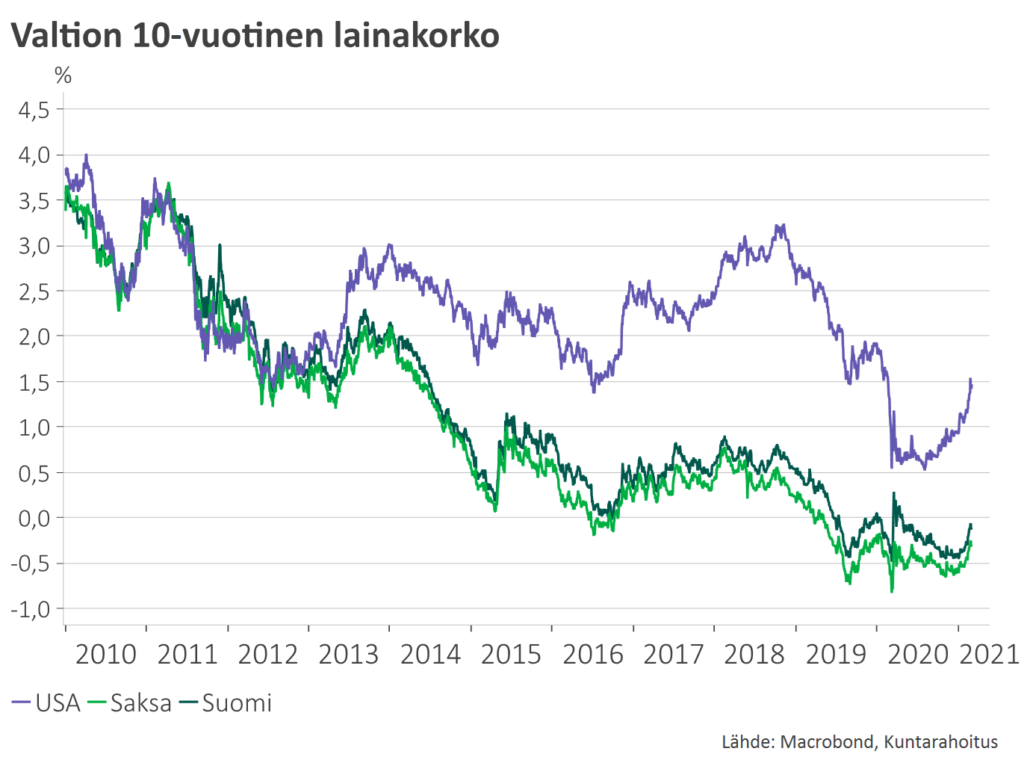

Pitkien korkojen viimeaikainen nousu on ollut markkinoiden polttavimpia puheenaiheita. Yhdysvalloissa nousu alkoi jo viime kesänä. Elokuun pohjatasoilta USA:n kymmenen vuoden lainan korko on kohonnut kutakuinkin prosenttiyksiköllä. Euroopan valtionlainamarkkinoille nousutrendi sen sijaan tarttui vasta vuodenvaihteessa. Saksan kymmenvuotinen lainakorko on vuoden alusta noussut kolmisenkymmentä korkopistettä, mikä on näin lyhyessä ajassa varsin merkittävä pomppu.

Sinänsä pitkien korkojen nousussa ei ole mitään yllättävää. Viimeisen puolen vuoden aikana usko talouden elpymiseen on vahvistunut ja myös tulevaisuuden inflaatio-odotukset ovat toipuneet. Olemme suhdannevaiheessa, jossa korkokäyrä yleensä jyrkkenee. Käyrän jyrkentyminen tapahtuu ensivaiheessa nimenomaan pitkien korkojen nousun kautta. Elvyttävä rahapolitiikka ankkuroi lyhyet korot mataliksi vielä niin pitkäksi aikaa, että taloudet ovat varmasti päässeet koronapandemian aiheuttamasta stressistä ulos.

Bidenin massiivinen elvytys tuonut korkonäkymään oman mausteensa

Tällä kertaa ylimääräistä pöhinää markkinoilla on aiheuttanut Yhdysvaltain uuden hallinnon massiivinen velkaelvytys, joka nousee kuluvana vuonna noin 14 prosenttiin suhteessa bruttokansantuotteeseen. Jopa uuskeynesiläiset talousprofessorit Larry Summers ja Olivier Blanchard – jotka eivät yleensä ole olleet elvytysaikeita jarruttelemassa – varoittelevat talouden ylikuumenemisen riskeistä. Liian löysä finanssipolitiikka voi heidän mukaansa johtaa epätoivottuun inflaation kiihtymiseen, jolloin keskuspankki Fed olisi pakotettu nostamaan nopeasti ohjauskorkoja.

Summersin ja Blanchardin viesti resonoi markkinoilla: USA:n lainakorot nousivat helmikuussa poikkeuksellisen voimakkaasti.

Ylikuumenemisteoria on sinänsä looginen ja varteenotettava riski, jota kannattaa ehdottomasti seurata.

Summersin ja Blanchardin skenaario on kuitenkin vain yksi mahdollinen kehityskulku. Markkinat ehkä innostuivat hinnoittelemaan sitä hieman liian nopeasti. Arvelisin, että seuraava merkittävä nousupyrähdys koroissa vaatii jo kouriintuntuvampaa näyttöä kysynnän ylikuumenemisriskeistä.

Euroalueella talouden perustekijät eivät vielä tue korkotason voimakasta nousua

Euroalueella pitkien korkojen merkittävä nousutrendi on vielä useamman mutkan takana kuin Yhdysvalloissa. Talouden perustekijät eivät toistaiseksi tue korkotason voimakasta nousua. Euroopassa elvytys on paljon maltillisempaa kuin Yhdysvalloissa, jakautuu pidemmälle ajalle eikä myöskään kohdistu yhtä voimakkaasti kulutuksen stimuloimiseen. Siksi riskit inflaation pysyvästä kiihtymisestä ovat Euroopassa huomattavasti vähäisemmät kuin Yhdysvalloissa.

Toki euroaluekin toipuu taantumasta, ja makrotalouden iso kuva on menossa selvästi parempaan suuntaan. Korkokäyrän maltillinen jyrkkeneminen on meilläkin perusteltua. Eikä korkojen nousu sitä paitsi Euroopassa vielä olekaan ollut erityisen voimakasta.

Väliaikainen hintojen nousu ei välttämättä merkitse pysyvää inflaation kiihtymistä

Talouden perustekijät ratkaisevat korkojen pidemmän aikavälin trendit, mutta välillä markkinoilla syntyy ilmiöitä, jotka aiheuttavat koroissa lyhyen aikavälin heiluntaa. Kuluvana vuonna yksi tällainen mahdollinen ilmiö saattaa olla inflaation lyhytkestoinen kiihtyminen.

Koronapandemia on aiheuttanut talouden tarjontapuolelle monenlaisia vauriota. Tuotannossa ja logistiikassa ei välttämättä heti pystytä vastaamaan elpyvään kysyntään. Myös energian ja raaka-aineiden hintojen toipuminen tulee väliaikaisesti kiihdyttämään kustannusinflaatiota. Nämä ohimenevät tekijät tuskin kuitenkaan oleellisesti muuttavat pitkän aikavälin inflaatio-odotuksia, jotka ovat viime kädessä ratkaisevia keskuspankin rahapolitiikalle ja joukkolainamarkkinoiden hinnoittelulle.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti