Kun Donald Trumpin valinta Yhdysvaltain presidentiksi marraskuun alussa varmistui, markkinaodotuksia hallitsi varsin yksituumainen narratiivi. Uusi presidentti tulisi purkamaan sääntelyä ja keventämään verotusta, mikä kiihdyttäisi USA:n kasvua ja lihottaisi yritysten tuloksia. Kauppapoliittinen nokittelu olisi kaikille osapuolille haitallista, mutta siinäkin pelissä muut kärsisivät luultavasti Yhdysvaltoja enemmän. Tullit, veroalet ja maahanmuuttopolitiikan kiristykset saattaisivat kyllä nostaa inflaatiota ja pysäyttää Fedin koronlaskut, mutta korkeampien korkojenkin kanssa voitaisiin elää, kunhan talouskasvu vain olisi riittävän tömäkkää. USA:n talouden, osakemarkkinoiden ja dollarin voittokululle ei näkynyt loppua.

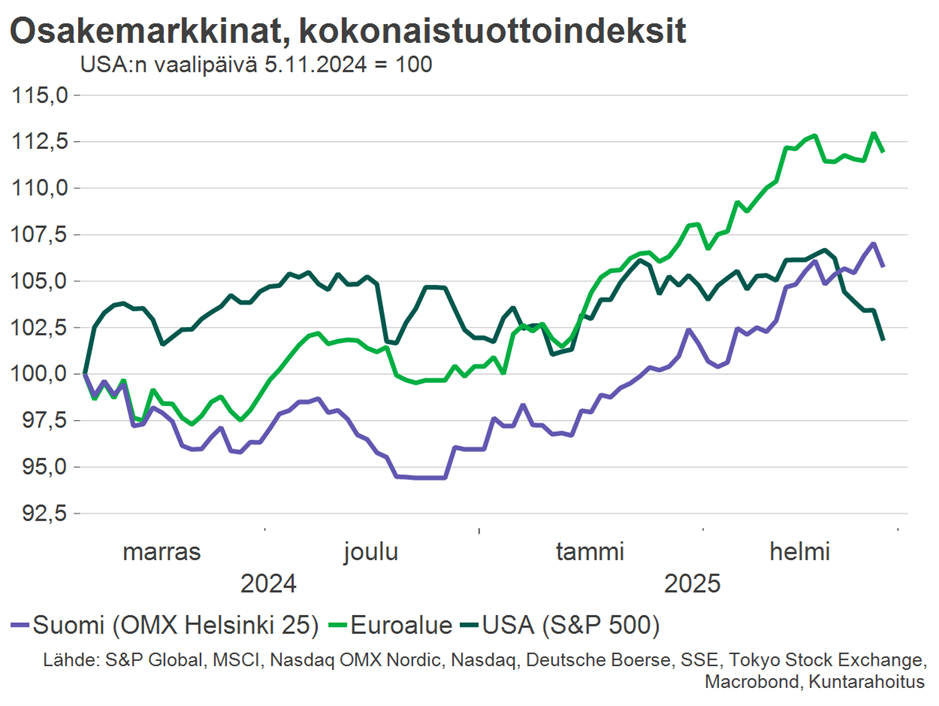

Ensimmäisen parin kuukauden ajan markkinat näyttivätkin tottelevan tätä perustarinaa melko kuuliaisesti. Vuoden vaihduttua ääni kellossa on kuitenkin muuttunut. Euroopan ja Suomen osakemarkkinoilla kurssikehitys on ollut huomattavasti USA:n markkinoita vahvempaa ja myös euro on vahvistunut taalaan nähden. Syitä yllättäville markkinamuutoksille voi hakea sekä Yhdysvalloista että Euroopasta.

Trump on riski myös Yhdysvalloille

Trump peri jo valmiiksi erittäin vahvassa vedossa olevan talouden, joka selvisi pandemiasta ja sitä seuranneesta korkoshokista muita länsimaita pienemmin vaurioin. USA:n talouden uusiutumiskyky ja teknologinen johtajuus vaikuttivat horjumattomilta. Status quo, jota markkinahinnoittelu korkeine arvostuskertoimineen heijasteli, merkitsi Yhdysvaltojen pysyvää ylivoimaa.

Vaikka Donald Trump mainostaa ajavansa ”Amerikka ensin” -politiikkaa, on hänen vallitsevaa olotilaa disruptoiva käytöksensä riski myös Yhdysvalloille. Virkakautensa ensimmäisten viikkojen aikana Trump on ehtinyt tulehduttaa liittolaisuussuhteet Eurooppaan ja lähimpiin USA:n naapurimaihin väläyttelemällä suuria tuontitulleja ja jopa uhittelemalla aluekaappauksilla. Ukrainan rauhantunnusteluissa Trump näyttää asemoituvan hyökkääjän puolelle sekä hyödyntävän Ukrainan hädänalaista asemaa Yhdysvalloille edullisen mineraalisopimuksen saamiseksi. Gazan kaistaleen tulevaisuudelle hän on puolestaan esittänyt ratkaisua, jonka on sanottu täyttävän etnisen puhdistuksen tunnusmerkit. Ulkopoliittisten äkkikäännösten ohella Trump myllää kotimaan ministeriöitä ja virastoja vaihtamalla meritoituneita uravirkamiehiä itselleen lojaaleihin hahmoihin, mikä pahimmillaan voi kyseenalaistaa hallinnon integriteetin.

Suurin osa Trumpin kannattajista ehkä hurraa moisille mullistuksille, mutta muut valtiot, yritykset sekä sijoittajat saattavat nyt joutua pohtimaan monia ennenkuulumattomia kysymyksiä. Miten luotettava vastapuoli Trumpin Yhdysvallat ylipäätään on? Millaisia riippuvuussuhteita kumppanuudet amerikkalaisten toimijoiden kanssa luovat ja voivatko ne myöhemmin muuttua riskeiksi? Kestävätkö USA:n poliittinen järjestelmä ja instituutiot Trumpin toisen presidenttiyden? Säilyykö keskuspankin itsenäisyys?

Euroopan suden hetki

Euroopassa lähtötilanne on Yhdysvaltoihin verrattuna lähes päinvastainen. Taloudella on takana yli viidentoista vuoden kriisientäyteinen jakso, jonka aikana elintasokuilu Yhdysvaltoihin on entisestään leventynyt. Eurooppa on nähty sympaattisena mutta ylisäänneltynä ulkomuseona, jonka talous on joustava kuin rautakanki. Markkinahinnoittelu on ollut sen mukaista.

Trumpin tölväisyt Eurooppaa kohtaan tuntuvat ottavan viikko viikolta enemmän kierroksia. Samalla pinnan alla kytee pelonsekainen tunne suden hetkestä, joka toisaalta voisi pakottaa Euroopan kauan kaivattuun ryhtiliikkeeseen. Lähtevätkö puolustusta ja energiahuoltoa vahvistavat investoinnit toden teolla liikkeelle? Purkaako Ursula von der Leyenin komissio sääntelyä lupaustensa mukaisesti? Tiivistyvätkö sisämarkkinat? Entä avaavatko DeepSeekin kaltaiset avoimen lähdekoodin AI-sovellukset Euroopalle mahdollisuuden päästä tekoälyaaltoon paremmin mukaan?

Paljon on epävarmuutta ja eri suuntiin vieviä voimia, eikä Euroopan ”track record” varsinaisesti mairittele. Toisaalta odotukset Euroopan uudistuskyvystä ovat painuneet niin matalalle, ettei niitä liene kovin vaikea ylittää. Ehkä markkinat tosiaan nyt haistavat Euroopassa yllätyspotentiaalia.