Koronaviruksen luonteesta on tällä viikolla saatu paljon uutta tietoa. Kuntarahoituksen pääekonomisti Timo Vesala päivitti niiden perusteella aiempaa, 27.2.2020 julkaistua kommenttiaan koronaviruksen talousvaikutuksista.

Viruksen luonne vaikuttaa oleellisesti odotettavien talousvaikutusten

syvyyteen

WHO julkaisi 3.3.2020 päivitetyn näkemyksen koronaviruksen luonteesta. Sen mukaan Covid-19 ei ole yhtä tarttuva kuin normaali kausi-influenssa, täysin oireettomia potilaita ei juuri ole eivätkä oireettomat tyypillisesti levitä tautia. Toisaalta kuolleisuus on selvästi kausi-influenssaa korkeampi (> 3 % vs. < 1 %). Laaja epidemia on vaarallinen myös siksi, että Covid-19 on uusi virus eikä sille vastustuskykyisiä ihmisiä ole.

WHO:n uusimmat tiedot muuttivat jonkin verran aiempia käsityksiä koronaviruksen luonteesta. Talouden kannalta keskeinen johtopäätös WHO:n uusista arvioista on, että voimakkaita rajoitustoimia, kuten karanteeneja, yleisötilaisuuksien peruutuksia ja koulujen sulkemisia tullaan oletettavasti jatkamaan sitä mukaa kuin uusia tartuntapesäkkeitä esiintyy. Covid-19 tulee siis todennäköisesti häiritsemään talouden normaalia toimintaa aiempia arvioita pidempään.

Vaikutukset ulottuvat koko maailmantalouteen

Jo nyt tiedetään, että koronaviruksella on ollut dramaattinen vaikutus Kiinan talouteen. Kansainvälisten toimitusketjujen ja kaupan häiriöiden sekä yleisen talousluottamuksen rapautumisen kautta Kiinan äkkijarrutus välittyy myös koko maailmantalouteen.

OECD julkaisi 2.3.2020 ensimmäisen laajan arvion koronan kasvuvaikutuksista. OECD:n perusnäkemyksen mukaan viruksen leviäminen on vielä saatavissa hallintaan ja myös Kiinan talouden voimakas notkahdus rajoittuu alkuvuoteen. OECD:n perusennusteessa koko maailmantalouden kasvu jää vuonna 2020 noin 0,5 prosenttiyksikköä alhaisemmaksi kuin ennen koronaviruksen puhkeamista arvioitiin. Kiinan ohella voimakkaimmin koronaviruksesta ovat kärsimässä muut Aasian maat ja raaka-aineiden tuottajat sekä maat, joissa laajempia tartuntaketjuja esiintyy. Kasvuvaikutukset USA:ssa ja Euroopassa ovat keskimääräistä vähäisempiä.

Ennuste-epävarmuus on kuitenkin suurta ja globaalin taantuman riski todellinen.

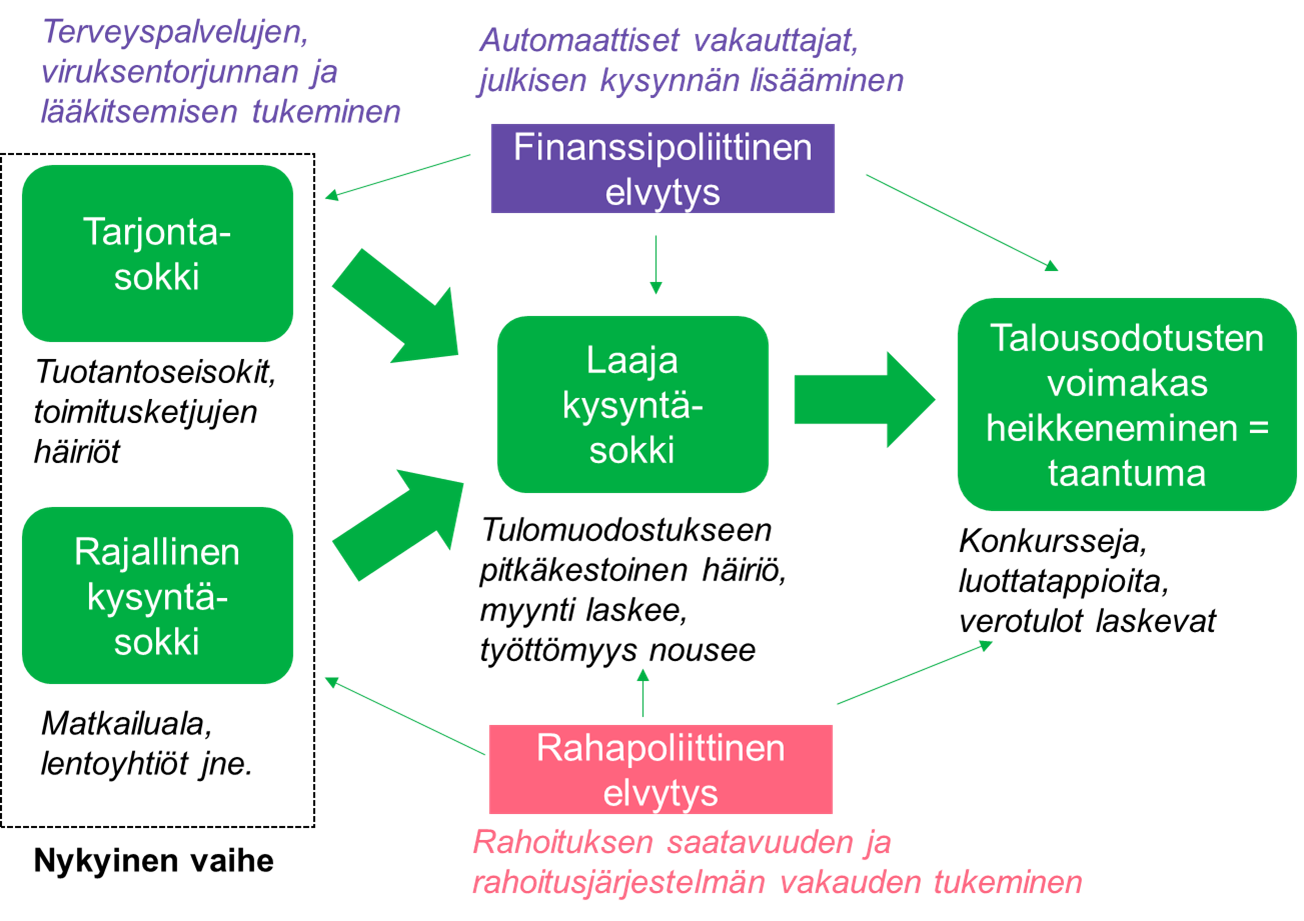

Talouspolitiikan rooli vahvistuu, jos kriisi syvenee

Alkuvaiheessa valtiot voivat lievittää tilannetta lähinnä jakamalla tietoa ja ohjeita sekä hillitsemällä viruksen leviämistä ja lisäämällä terveys- ja lääkintäpalveluja. Finanssipolitiikan rooli korostuu enemmän vasta jos muutamiin toimialoihin kohdistuva kysyntäsokki laajenee yleiseksi kysyntävajeeksi.

Rahapolitiikan pääasiallinen tehtävä on turvata rahoitusmarkkinoiden likviditeetti ja pankkijärjestelmän vakaus sekä pyrkiä vahvistamaan tulevaisuuden odotuksia. Yhdysvaltain keskuspankki Fedin yllättävä, 0,50 prosenttiyksikön koronlasku 3.3.2020 on nähtävä nimenomaan talousodotusten ja -luottamuksen hallintaan liittyvänä toimenpiteenä. WHO:n tilannepäivitysten perusteella Fed ilmeisesti varautuu koronan odotettua pitkäkestoisempiin talousvaikutuksiin. Vuoden 2019 hyvät kokemukset ennaltaehkäisevien koronlaskujen toimivuudesta saattoivat myös vaikuttaa päätökseen.

Euroopan keskuspankki lisännee myös rahatalouden elvytystä, mutta etsinee ensisijaisesti yleistä koronlaskua kohdennetumpia toimenpiteitä. Kynnys talletuskoron laskulle on korkea, mutta siihenkin valmius on olemassa.

Suomen kasvunäkymän riskit selvästi kasvaneet

Runsaasti ulkomaankauppaa käyvänä avotaloutena Suomi on länsimaiden joukossa keskimääräistä alttiimpi kansainvälisten toimitusketjujen häiriöille, minkä vuoksi myös negatiiviset kasvuvaikutukset voivat olla Suomessa keskimääräistä suurempia. Julkisen talouden – erityisesti kuntatalouden – kannalta kasvunäkymän jäähtyminen on merkittävä riskitekijä. Kuntien rahoitusasema on rakenteellisten haasteiden eli väestön ikääntymisen ja maan sisäisen muuttoliikkeen vuoksi jo muutenkin heikentynyt. Äkilliset suhdanneongelmat vaikuttaisivat negatiivisesti verotulojen kertymiseen ja pahentaisivat entuudestaankin voimakasta velkaantumiskehitystä.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Lue Vesalan aiempia kommentteja ja blogikirjoituksia:

- Koronaviruksen vaikutusmekanismit talouteen

- Näyttävä on vaikuttavan pahin vihollinen

- Työllisyysasteen kestävän nousun varmistaminen on Suomen elinehto

- Talouden vuosi 2020

- Syksyn toteutuneet talousluvut kuin nousukaudelta – valitettavasti odotusten synkkeneminen jatkuu

- Uusi väestöennuste on karu, mutta antaa aikaa reagoida

- Talouden epävarmuus suurta – taantuma ei silti väistämätön

- Miten heikko Saksan talouden tila todella on?

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa