Yhdysvalloissa spekulaatio rahapolitiikan kiristymisestä kiihtyy, kun Fed on aikaistanut arviotaan ensimmäisten koronnostojen ajankohdasta. Euroopassa talous toipuu hitaammin, mutta alkava noususuhdanne voi avata myös Euroopan keskuspankille ikkunan päästä eroon negatiivisista koroista.

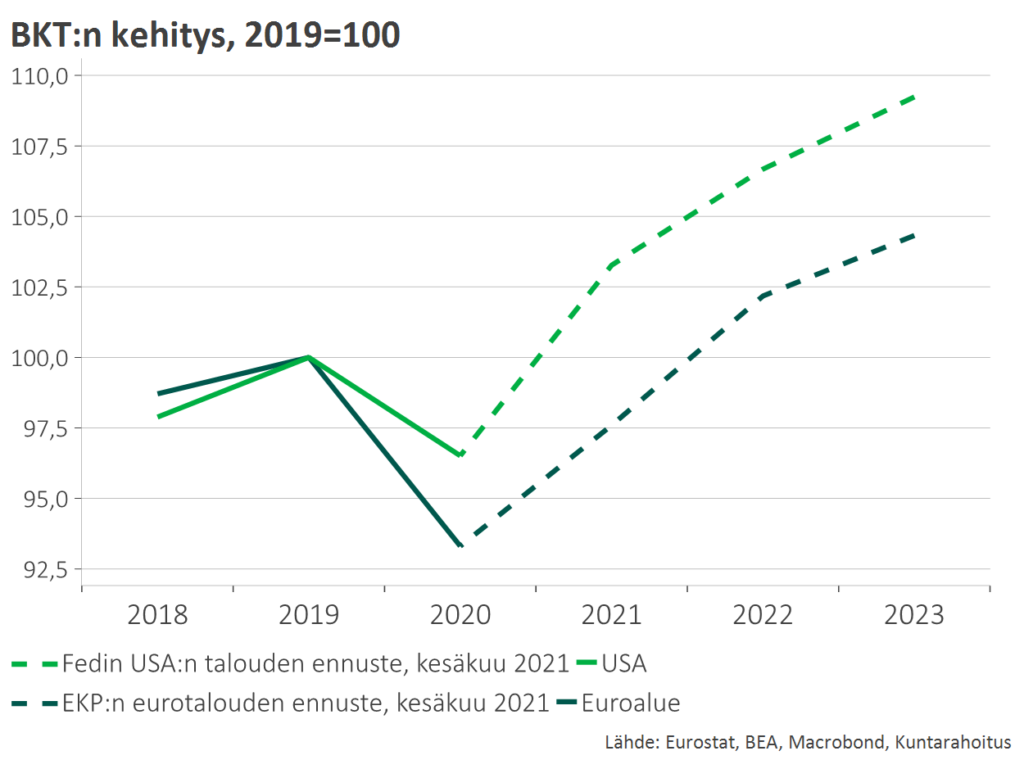

Yhdysvallat nousee koronataantumasta sen verran kovalla voimalla, että maan keskuspankki Fed on jo joutunut vihjaamaan tulevista rahapolitiikan kiristyksistä. Tällä hetkellä Fed näkee nostavansa ohjauskorkoja vuonna 2023, mutta talouden kasvu- ja inflaatioennusteista päätellen näkemys tulee vielä siirtymään aikaisemmaksi. Määrällistä elvytystä eli keskuspankin arvopaperiostoja voidaan hyvinkin alkaa vähentää jo reilun puolen vuoden päästä.

Ruodin Fedin haastavaa tasapainoilua elvytyksen ja talouden ylikuumenemisen torjumisen välillä viimeviikkoisessa blogikirjoituksessani Rahapolitiikan nuorallatanssi on alkanut.

Euroalueella talous toipuu huomattavasti Yhdysvaltoja hitaammin. Inflaatio on väliaikaisten kitkatekijöiden vuoksi meilläkin kiihtymässä, mutta riski talouden ylikuumenemisesta on huomattavasti vähäisempi kuin USA:ssa. Euroalueen rahapolitiikassa ei olekaan vielä näköpiirissä nopeaa suunnanmuutosta.

Silti myös Euroopan keskuspankin viestintä on jo muuttunut aiempaa optimistisemmaksi: talouden elpyminen nähdään odotuksia voimakkaampana ja kasvuennusteita on selvästi nostettu. EKP arvioi euroalueen bkt:n kasvavan sekä tänä että ensi vuonna yli 4,5 prosentin vauhdilla. EKP:n johtokunnan jäsen Isabel Schnabel totesi jokin aika sitten valoisasti, että euroalue on saavuttanut merkittävän ”käännekohdan”.

Myönteisestä kehityksestä huolimatta pandemia ei ole vielä ohi. Vaikka Eurooppa on lähes kirinyt rokotekattavuudessa USA:n kiinni, koronaviruksen delta-muunnoksen leviäminen on ainakin lyhyellä aikavälillä merkittävä riskitekijä ja taloudessa on yhä varauduttava takapakkeihin. Sitä mukaa kun molemmat rokoteannokset saaneiden osuus väestöstä kasvaa, yhteiskunnan normaalia toimintaa pitkäkestoisesti rajoittavien sulkutilojen riski kuitenkin pienenee. Siksi talouden perusvirityksen voidaan sanoa osoittavan jo kohti parempia aikoja.

Alkava noususuhdanne voi avata Euroopan keskuspankille ikkunan päästä eroon negatiivisista koroista, jotka pitkäkestoisena ilmiönä voivat aiheuttaa talouteen haitallisia sivuvaikutuksia. Viimeisimpien ennusteiden mukaan euroalueen bruttokansantuote lähestyy vuonna 2023 kehitysuraa, jolla oltiin ennen pandemiaa. Koronakriisistä jää eittämättä yhteiskuntaan monenlaisia arpia, mutta tuotannon volyymiin ei pysyvää pudotusta ole näillä näkymin syntymässä. Vuosi 2023 saattaa lopulta olla EKP:lle sopiva ajankohta aloittaa korkopolitiikan asteittainen normalisointi.

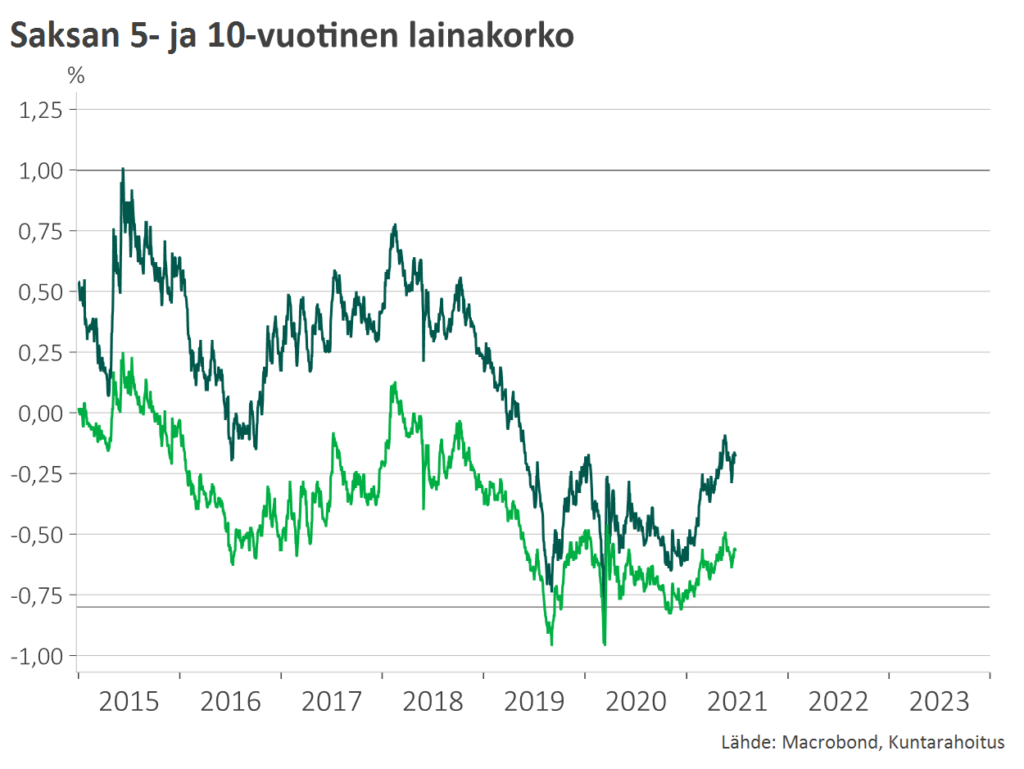

Viimeisen viiden–kuuden vuoden aikana euroalueen riskittömien pitkien korkojen (Saksan lainakorot) suhdanneluontoinen vaihtelu on tapahtunut suunnilleen -0,80 ja +1,00 prosentin haarukassa. Näin alhainen pitkien korkojen taso on ollut oire ”sekulaarisesta stagnaatiosta”, jossa säästetään enemmän kuin investoidaan, deflaatio uhkaa ja tuottavuuskasvu on kituliasta.

Seuraavan parin vuoden aikana koronakriisistä toipuminen ja varovaiset muutokset EKP:n rahapolitiikassa nostanevat euroalueen pitkät korot edellä mainitun vaihteluvälin ylälaitaan. Merkittävästi ylemmälle tasolle murtautuminen edellyttäisi kuitenkin uutta tasapainoa, jossa tuottavuuskasvun voimistuminen nostaisi talouden pitkän aikavälin kasvupotentiaalia.

EKP:n rahapolitiikan ja EU:n elvytysrahaston yhteispelillä tällaista siirtymää nyt yritetään. Saavutettujen tulosten kestävyyttä tosin voitaneen arvioida kunnolla vasta kuluvan vuosikymmenen jälkipuoliskolla.

Lue Timo Vesalan blogisarjan ensimmäinen osa Yhdysvaltojen korkonäkymistä täällä.