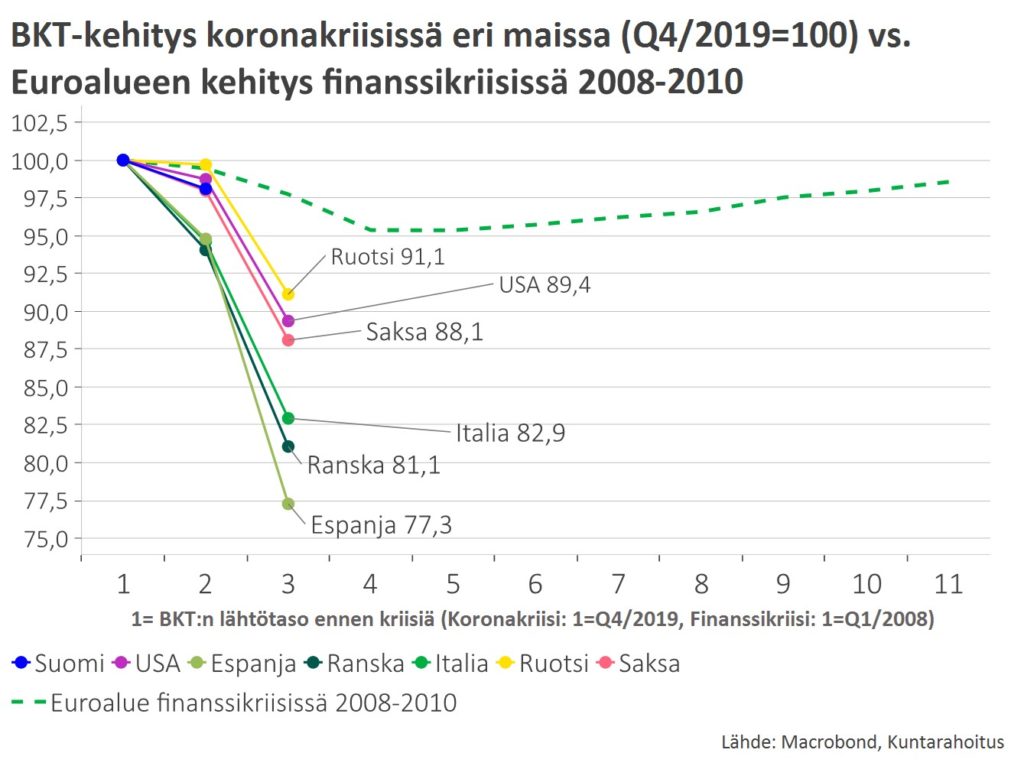

Koronapandemia on aiheuttanut maailmantaloudessa syvän taantuman. Vuoden kahden ensimmäisen neljänneksen aikana bruttokansantuote on useissa maissa laskenut jyrkemmin kuin kertaakaan toisen maailmansodan jälkeen. Yhdysvalloissa BKT on supistunut vuoden alusta kumulatiivisesti lähes 11 prosenttia, Saksassa 12, Ranskassa 19 ja Espanjassa peräti 23 prosenttia. Alustavien ennakkotietojen mukaan Ruotsin kokonaistuotanto olisi alkuvuoden aikana alentunut noin 9 prosenttia. Suomen huhti–kesäkuun tilinpitolukuja ei ole vielä raportoitu, mutta erilaisten BKT-indikaattoreiden perusteella Suomen talouden luisu näyttäisi alkuvuonna olleen kutakuinkin Ruotsin kehityksen kaltaista.

Talouden syöksy on ollut historiallisen jyrkkää mutta sittenkin melko lailla odotusten mukaista, eivätkä kaikkein synkimmät talousskenaariot ole toteutuneet. Kotitalouksien maksukorttitapahtumien sekä erilaisten luottamuskyselyiden perusteella talouden pohjakosketus ajoittui jo huhtikuulle. Toukokuusta lähtien aktiviteetin taso on alkanut palautua, ja kesän aikana kasvun viriäminen on ollut entistä laaja-alaisempaa.

Epidemiatilanteen paheneminen on kuitenkin yhä merkittävä lyhyen aikavälin uhka taloudelle. Yhdysvalloissa tautitapausten lisääntyminen on jo selvästi jarruttanut kysynnän elpymistä, ja vastaava kehitys, joskin lievemmässä mittakaavassa, lienee edessä myös Euroopassa.

Suomeen koronakriisi välittyy osin viiveellä

Suomi selvisi koronapandemian ensimmäisestä aallosta keskimääräistä vähäisemmin vaurioin sekä kansanterveyden että talouden näkökulmasta. Merkittävä osa koronan negatiivisista vaikutuksista välittyy Suomeen kuitenkin vasta viiveellä, kun investoinnit ja ulkomaankauppa globaalisti hidastuvat. Vientiteollisuuden ongelmat saattavatkin olla pahimmillaan vasta loppuvuonna tai ensi vuoden alkupuolella. Kun samanaikaisesti kotimainen uudisrakentaminen vähenee, Suomen toipuminen kriisistä voi kestää monia verrokkimaita pidempään.

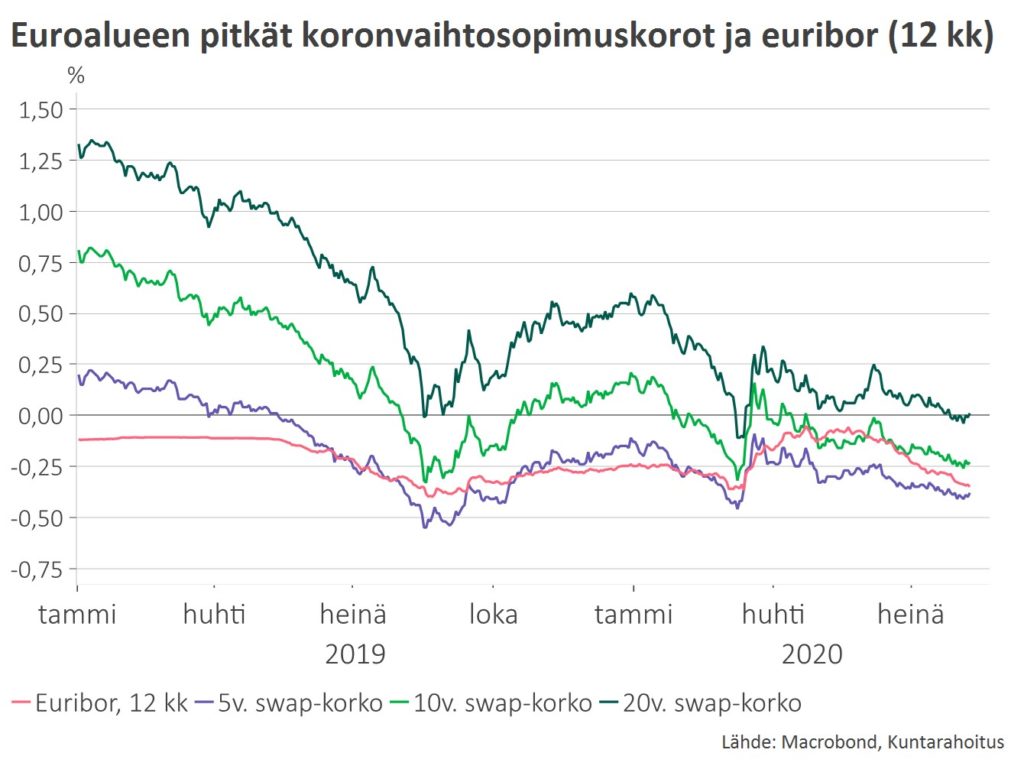

Kesäkuukausina korot ovat jatkaneet laskevalla trendillä

Vaikka taloudessa on kesän aikana tapahtunut myönteistä kehitystä, korot ovat samanaikaisesti laskeneet lähelle pandemian alkuvaiheen pohjatasoja. Korkoliike on sikäli yllättävää, että talouden voimakas elvytys on jo jonkin verran piristänyt alamaissa olleita inflaatio-odotuksia. Korkomarkkinoiden kehitys todennäköisesti heijastelee koronakriisin pitkän aikavälin vaikutuksia talouden kasvupotentiaaliin. Riski epidemian uusista aalloista sekä epävarmuus kulutuskäyttäytymisen kehityksestä ovat jo vähentäneet investointihaluja. Yritysten investointirohkeuden tyrehtyminen on tuotantorakenteen uudistumisen ja tulevaisuuden tuottavuuskasvun näkökulmasta erityisen huono uutinen.

Euroopan keskuspankin mittavat, pankkijärjestelmän likviditeettiä tukevat toimet ovat purkaneet euribor-koroista ylimääräisen riskihinnoittelun, ja euriborit ovat palautuneet jo lähelle maaliskuun matalimpia tasoja. Rahapolitiikan odotetaan pysyvän vuosia hyvin kevyenä, ja markkinat hinnoittelevat negatiivisten korkojen jatkuvan ainakin vuosikymmenen puoliväliin saakka.

Merkittävistä makroriskeistä huolimatta pörssikurssien trendinomainen toipuminen on kesäkuukausina jatkunut. Osakemarkkinat arvioivat, että talouden pahin sukellus on jo ohi, ja rokotteesta saataneen viimeistään ensi vuonna apua pandemian hallinnassa. Negatiiviset (reaali-)korot ovat myös ylläpitäneet markkinoiden riskinottohalukkuutta. Viruksen toinen aalto on silti omaisuusarvojenkin kannalta keskeisin riskitekijä.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Lue Vesalan aiempia kommentteja ja blogikirjoituksia:

- Korona iski voimakkaasti jo alkuvuoden BKT-lukuihin euroalueella – EKP arvioi koronavaikutusten kestävän pitkään

VM:n talousennuste on ensivaikutelmaa karumpi - Terveys on nyt tärkeintä – silti talouden sairastuminenkin on huomioitava

- Koronaviruksen odotettua vakavampi luonne syventaa epidemian talousvaikutuksia

- Koronaviruksen vaikutusmekanismit talouteen

- Näyttävä on vaikuttavan pahin vihollinen

- Työllisyysasteen kestävän nousun varmistaminen on Suomen elinehto

- Talouden vuosi 2020

- Syksyn toteutuneet talousluvut kuin nousukaudelta – valitettavasti odotusten synkkeneminen jatkuu

- Uusi väestöennuste on karu, mutta antaa aikaa reagoida

- Talouden epävarmuus suurta – taantuma ei silti väistämätön

- Miten heikko Saksan talouden tila todella on?

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa