Kuntarahoituksen suhdanne-ennuste: Tautitilanne tuo kitkaa kevääseen – talous nousuun kesällä

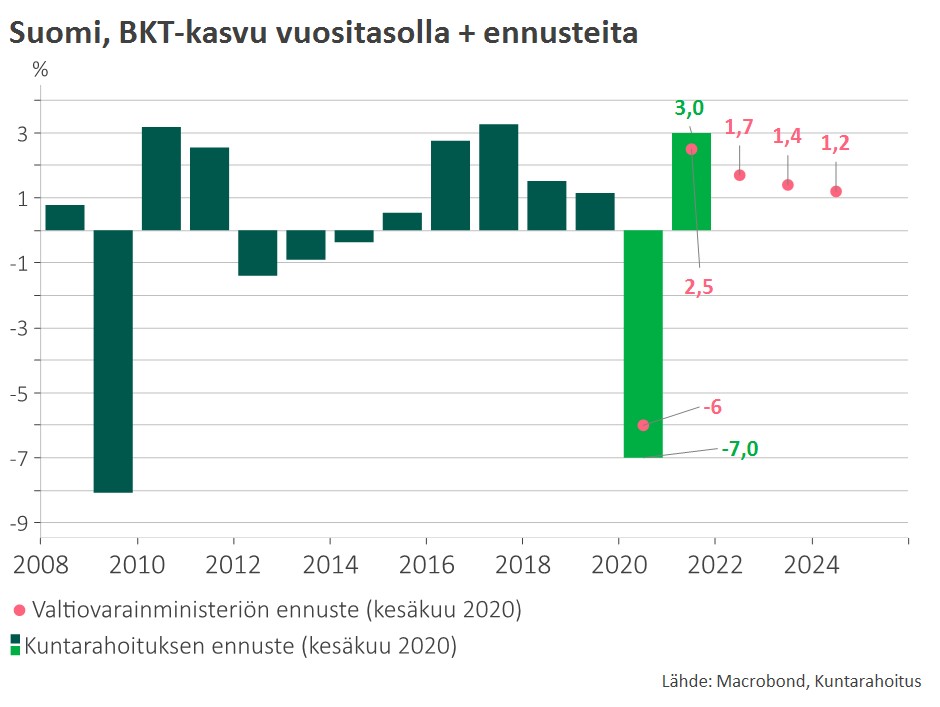

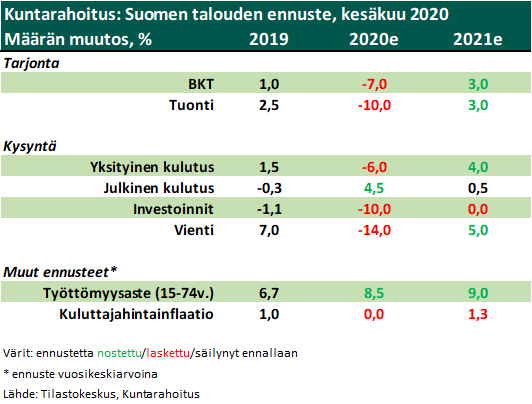

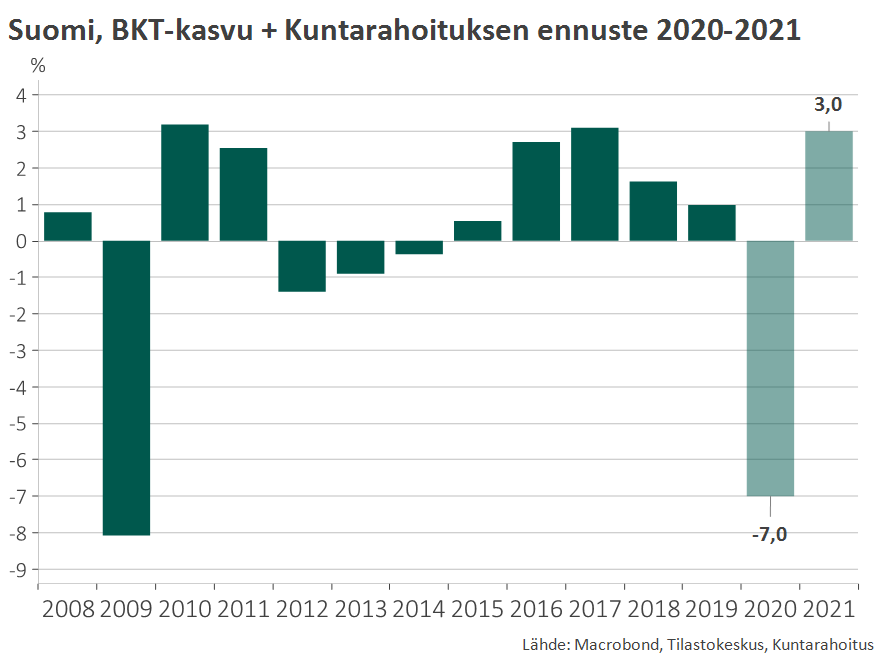

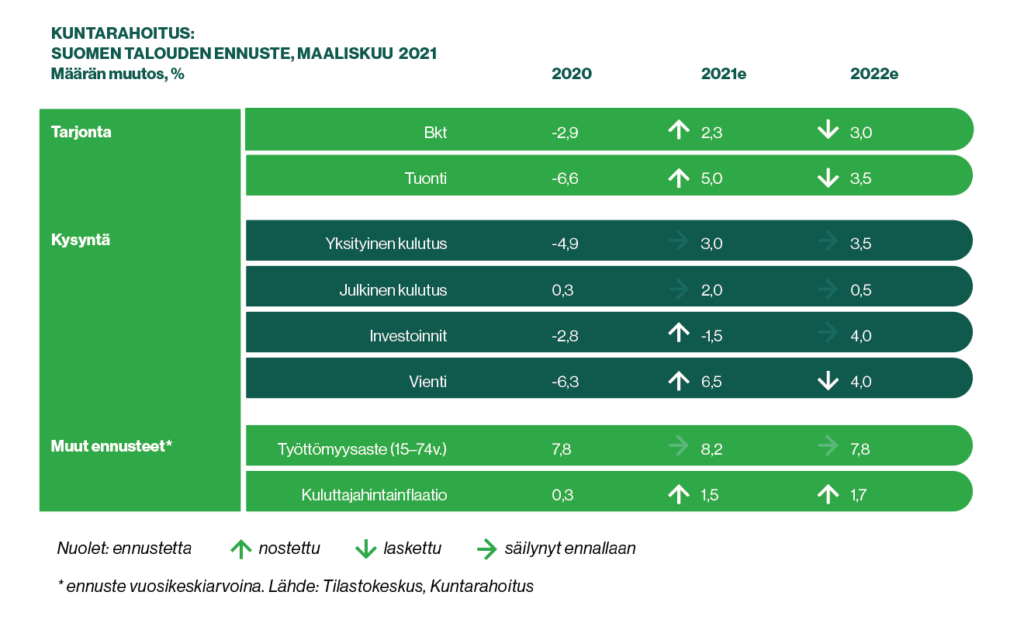

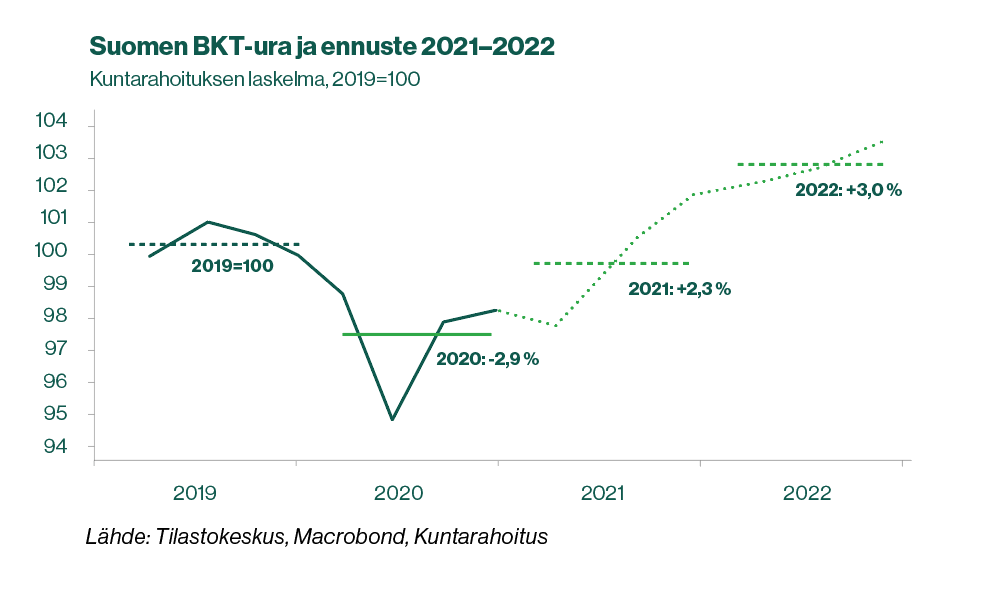

Tuoreessa suhdanne-ennusteessaan Kuntarahoitus arvioi talouskasvun jäävän tänä vuonna 2,3 prosenttiin ja vauhdittuvan ensi vuonna kolmeen prosenttiin.

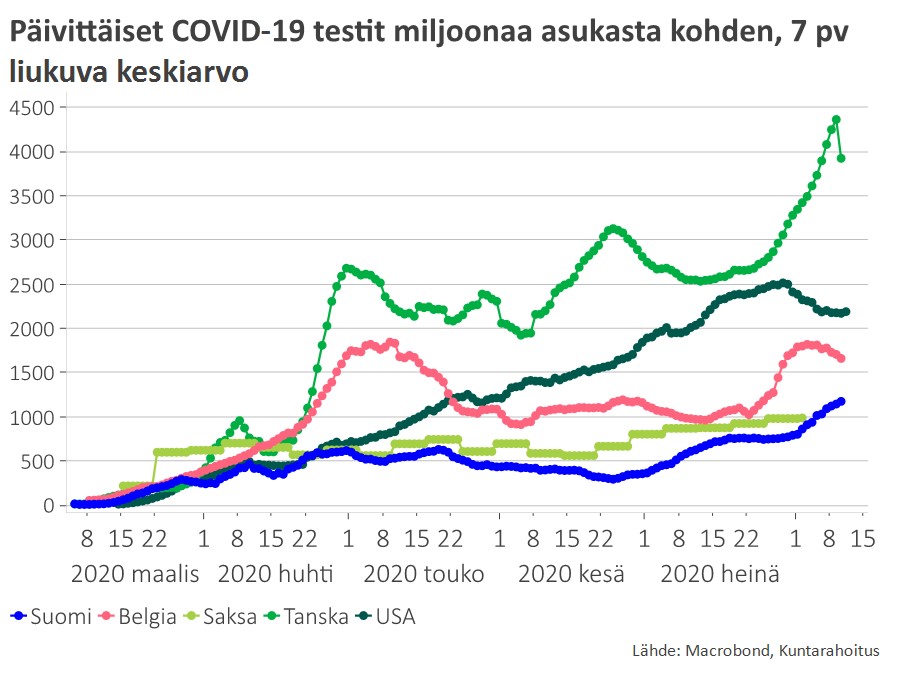

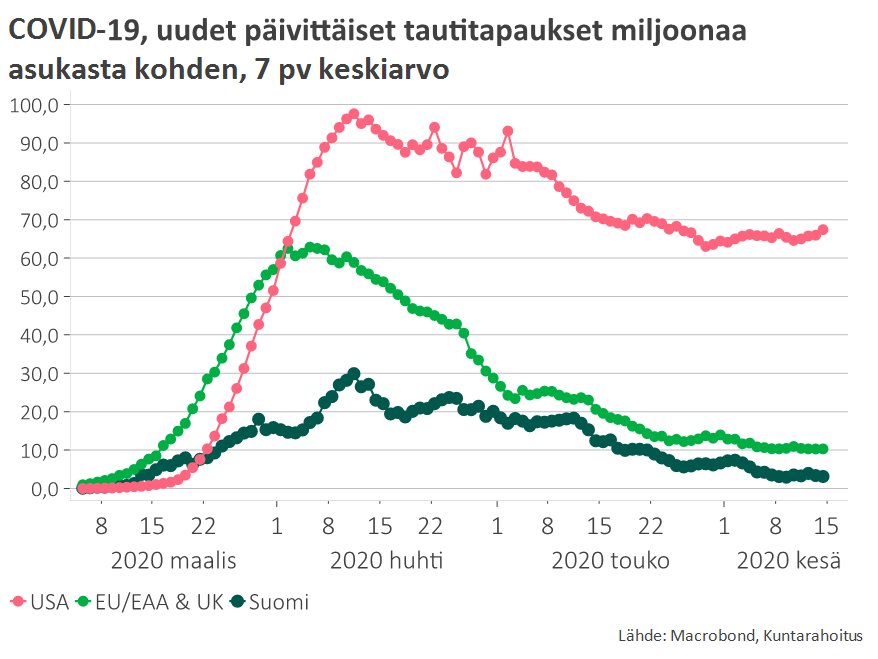

– Suomella on ollut koronataantuman torjunnassa useita valttikortteja. Talous selvisi poikkeusvuodesta ennakoitua paremmin, mutta nyt kiihtyvä tautitilanne ja sulkutoimet viivästyttävät kotimaisen kysynnän toipumista. Voimakkain elpyminen ajoittuu näillä näkymin vuoden jälkipuoliskolle, arvioi Kuntarahoituksen pääekonomisti Timo Vesala.

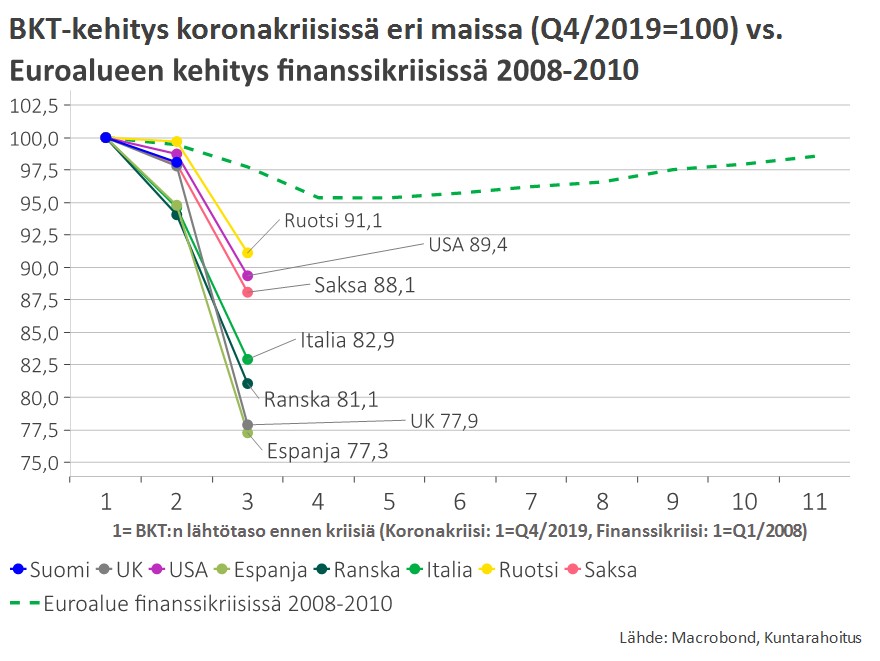

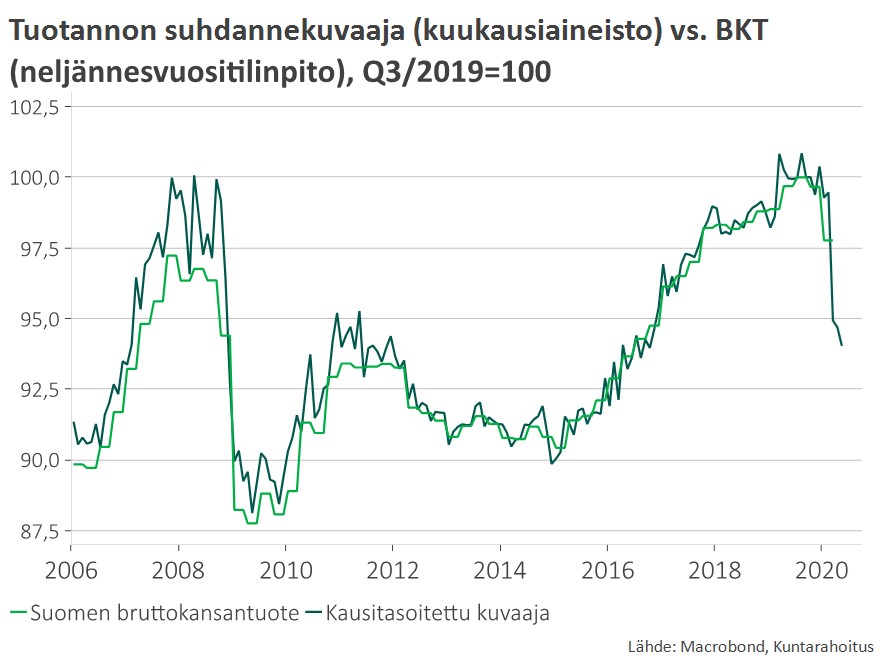

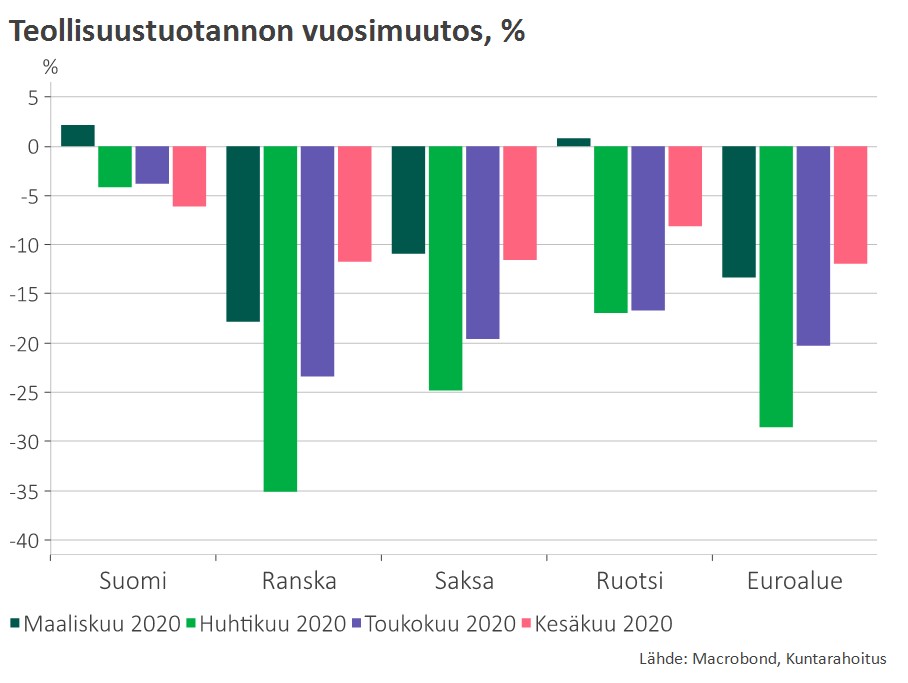

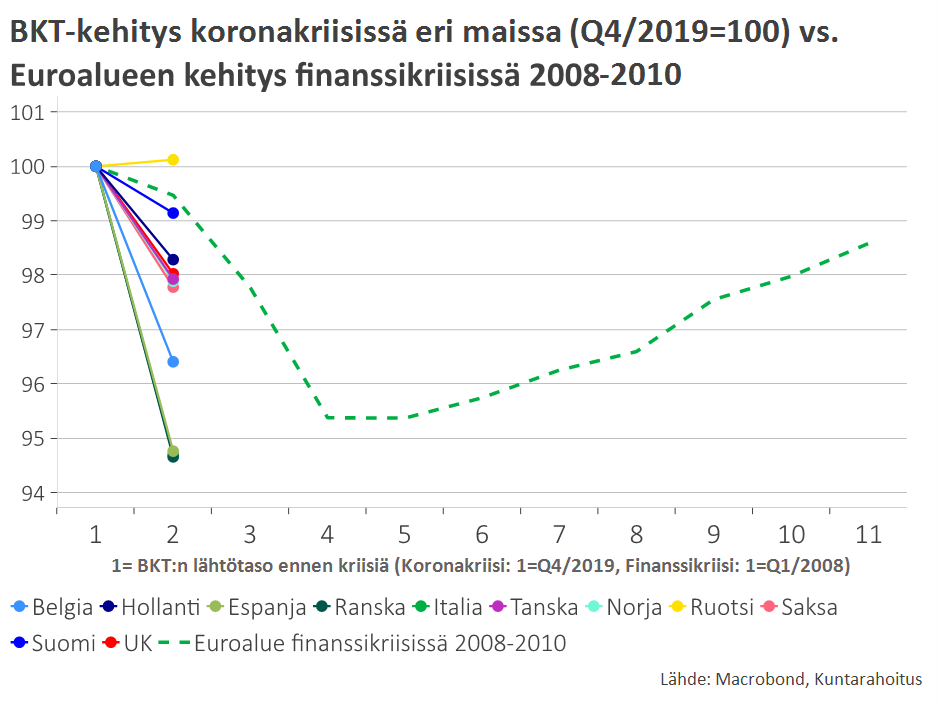

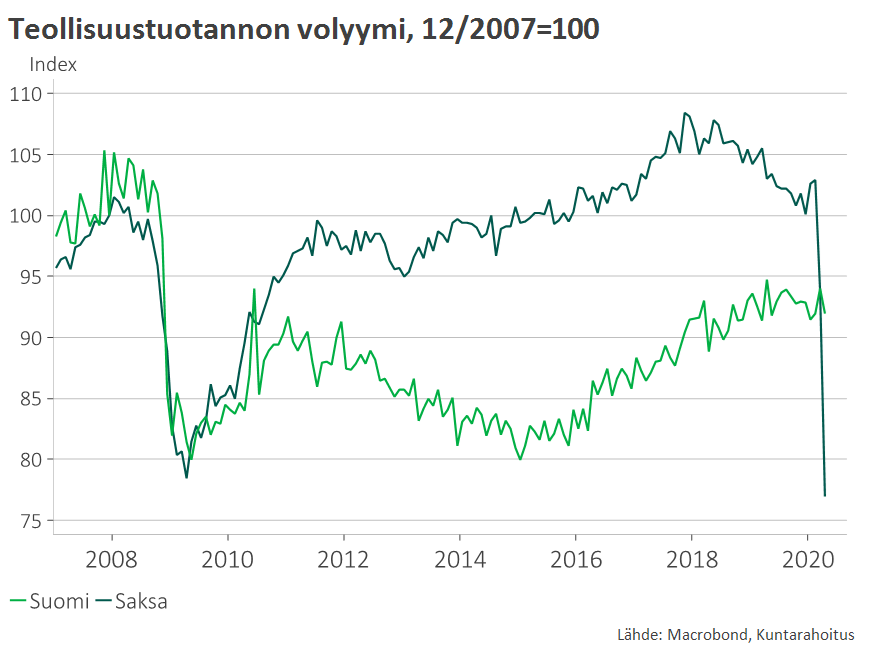

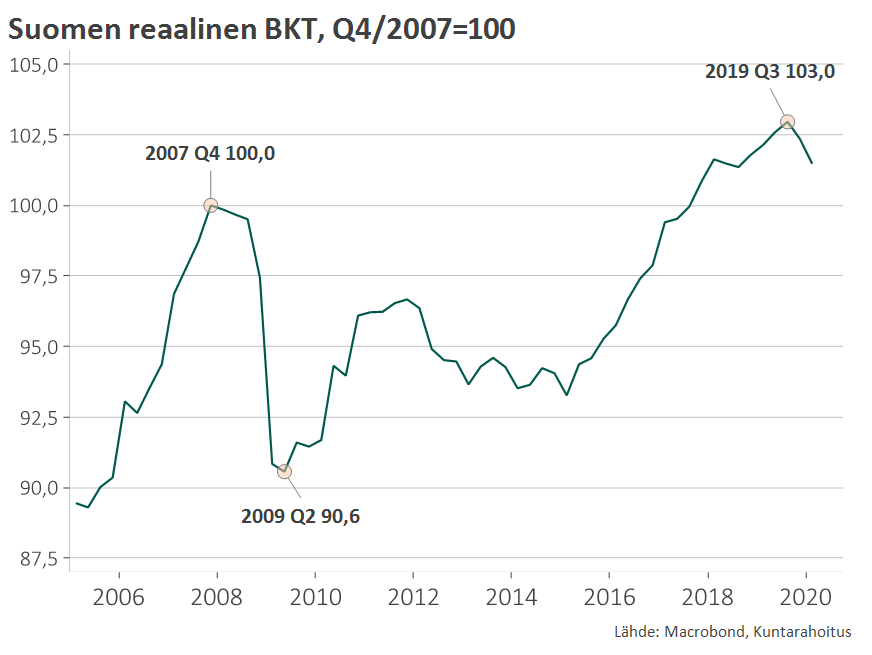

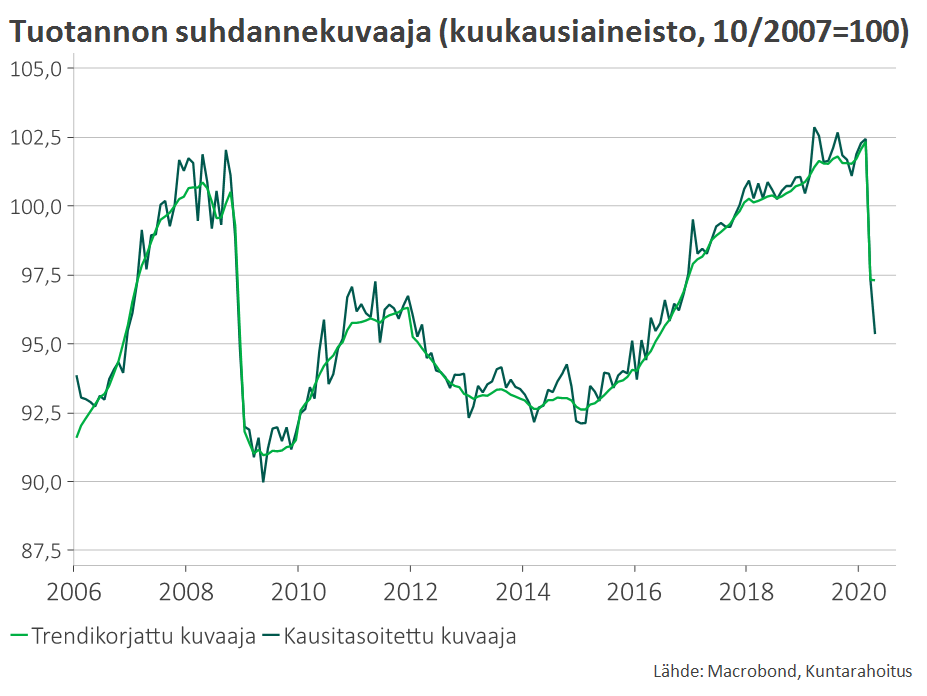

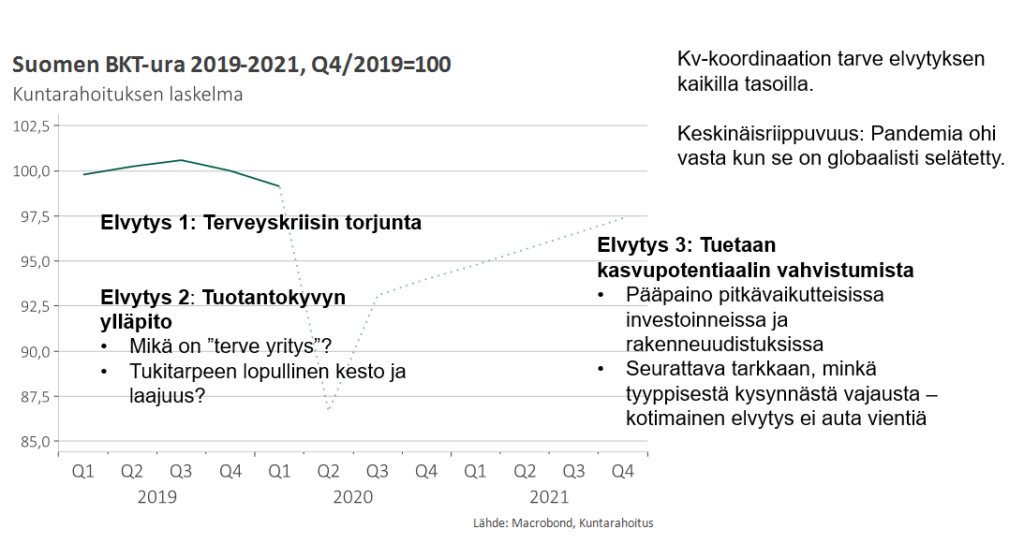

Ensimmäisten arvioiden mukaan Suomen bkt supistui viime vuonna 2,9 prosenttia. Etätyösiirtymä onnistui hyvin, ja talouden perusfunktiot on saatu pyörimään verrattain pienellä lähityöpanoksella. Teollisuus yllätti koronakestävyydellään.

– Suomen teollisuus luisteli koronakuopan yli melko pienin vaurioin. Aluksi tuotanto pysyi yllä pitkien tilauskirjojen voimalla, ja syksystä lähtien tilausmäärät ovat toipuneet. Pelättyä teollisuuden peräaaltoa ei tullut, Vesala jatkaa.

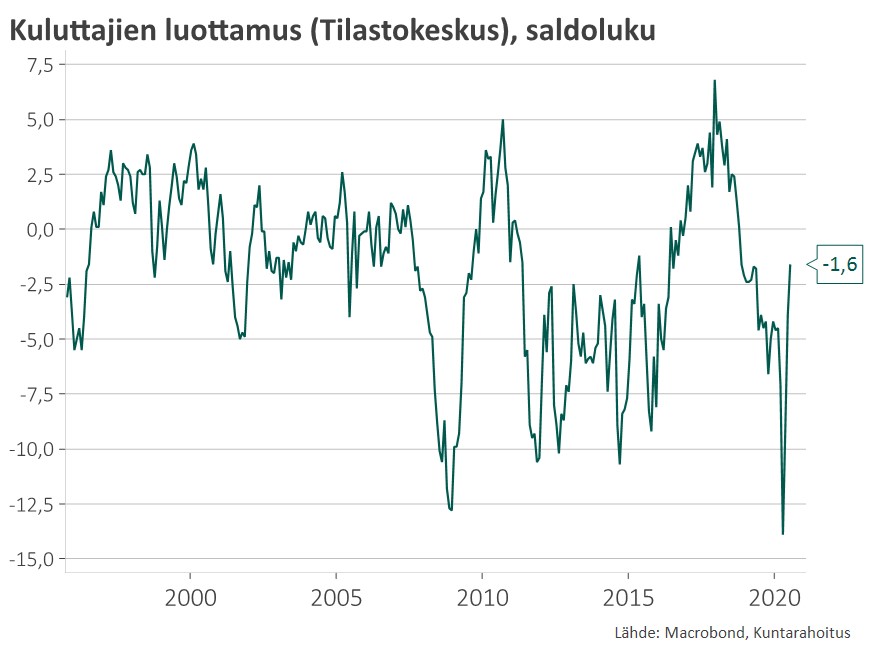

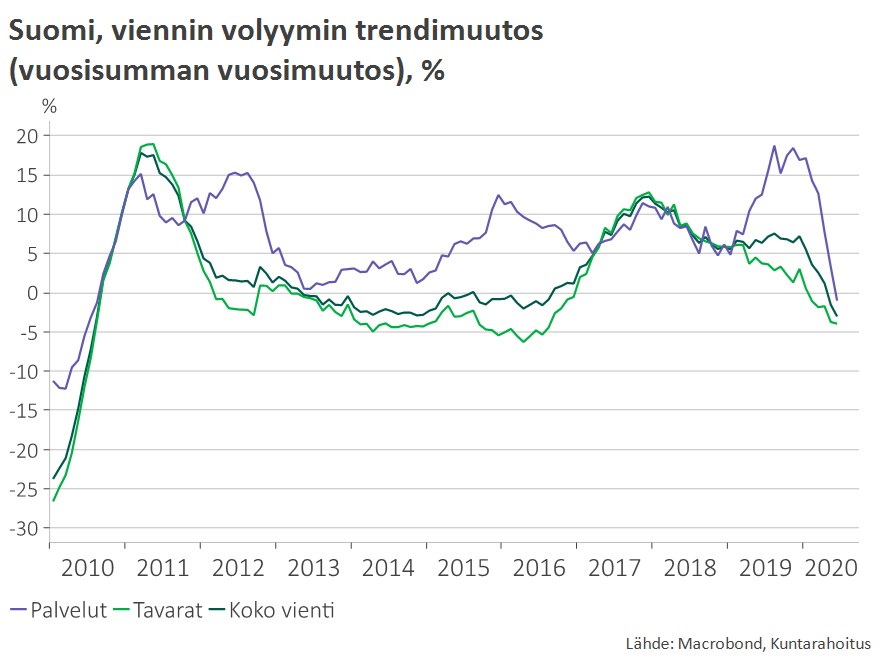

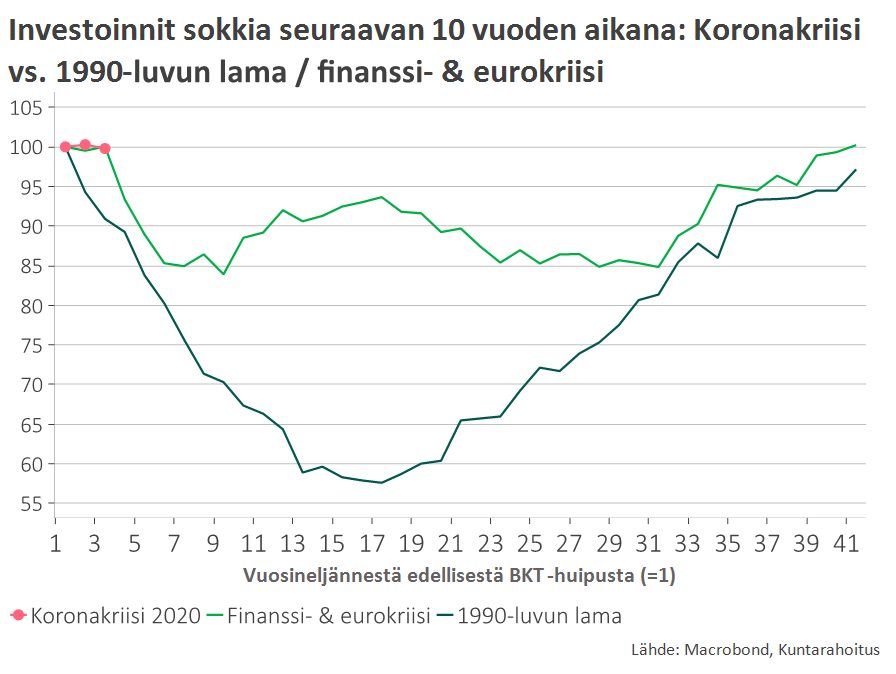

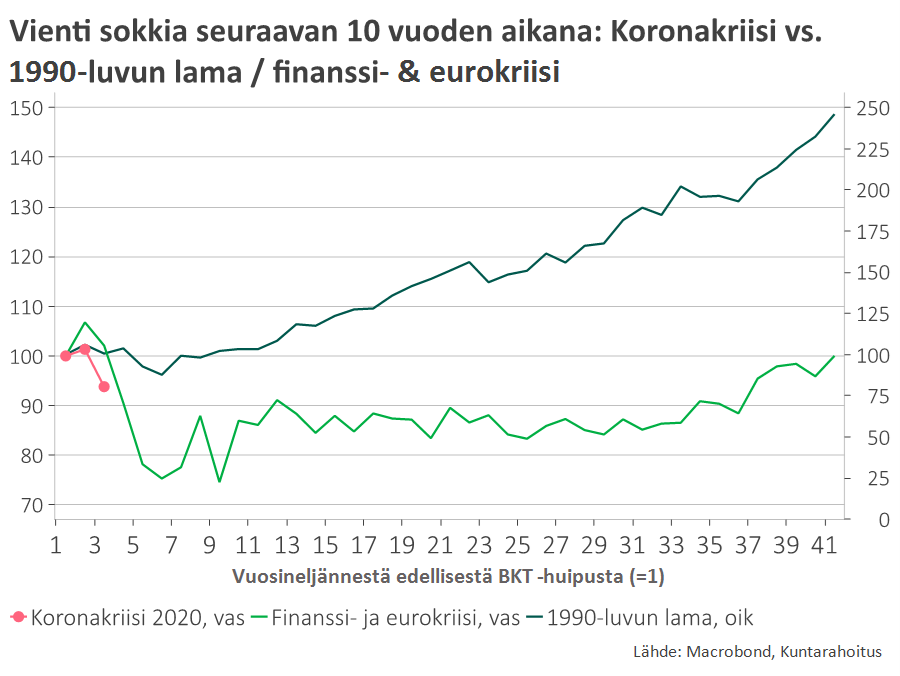

Vientiteollisuus puskuroi talouden pudotusta, ja viime vuoden bkt-lasku johtui puhtaasti kotimaisen kulutuksen ja investointien supistumisesta. Työllisyys toipui kesäkuukausina ripeästi, mutta loppusyksystä hyvä kehitys hiipui. Tautitilanteen kärjistyessä lomautusten ja irtisanomisten määrä uhkaa kääntyä taas kasvuun, ja pitkäaikaistyöttömyys lisääntyy. Kuntarahoitus ei ole muuttanut arviotaan Suomen keskimääräisestä työttömyysasteesta, joka on 8,2 prosenttia vuonna 2021 ja 7,8 prosenttia vuonna 2022.

Kotimarkkinoiden elpyminen ottaa takapakkia, mutta viennistä voi tulla vetoapua

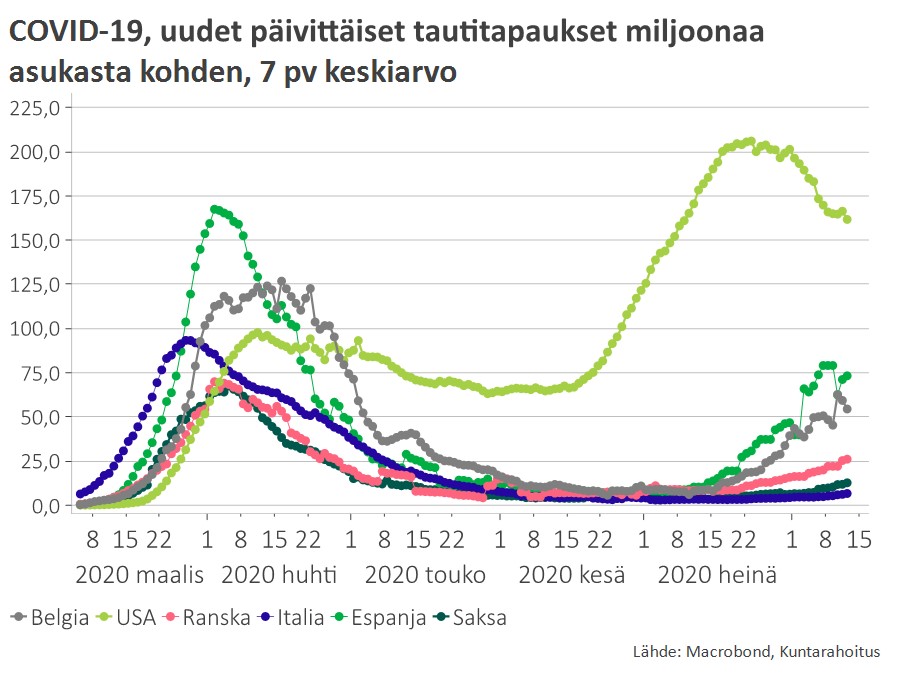

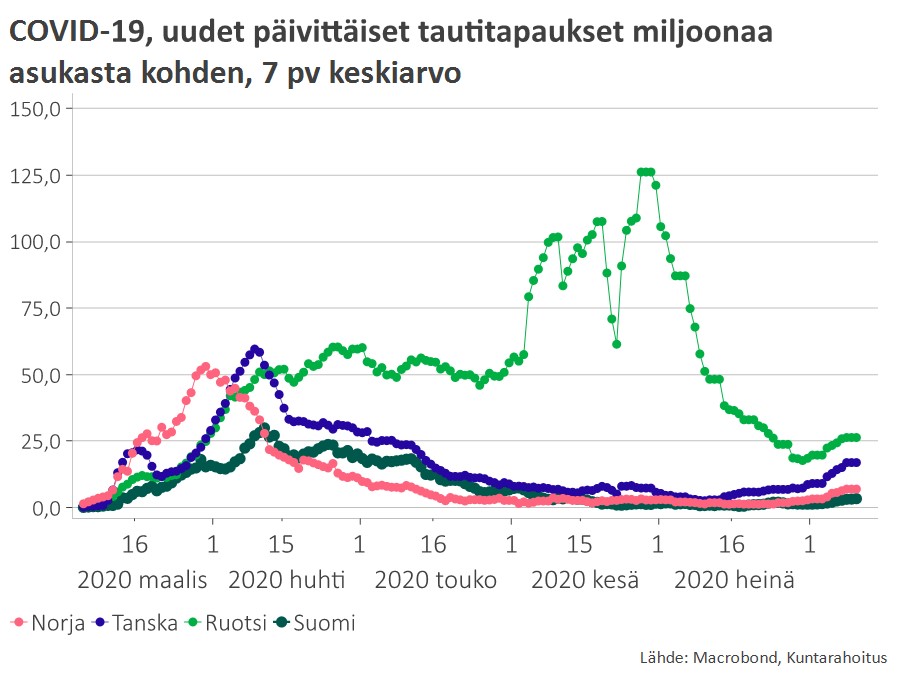

Kiihtyvä tautitilanne sulkutoimineen lykkää talouden toipumista: kotimarkkinoilla toimeliaisuus vahvistuu vasta, kun riskiryhmät on rokotettu.

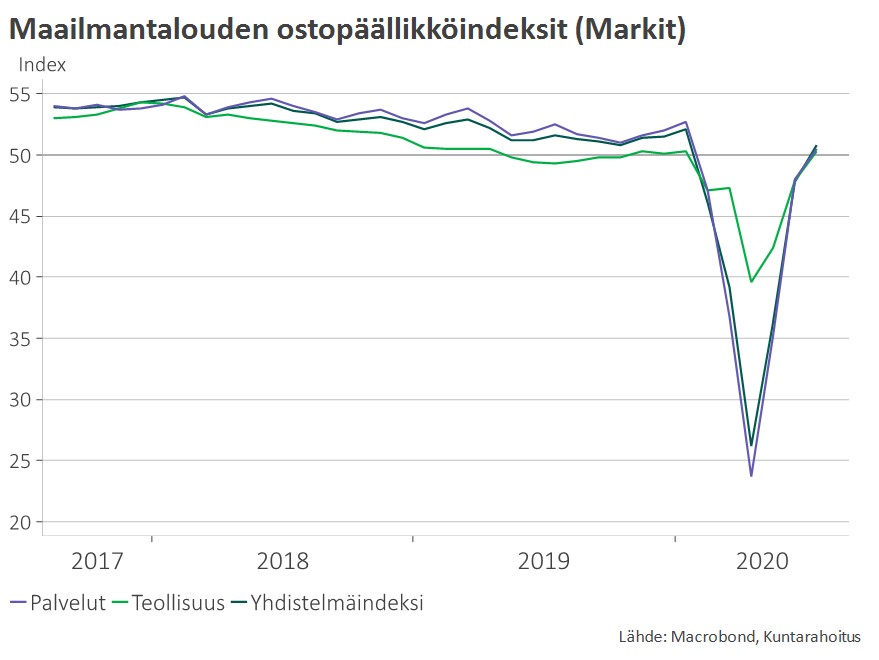

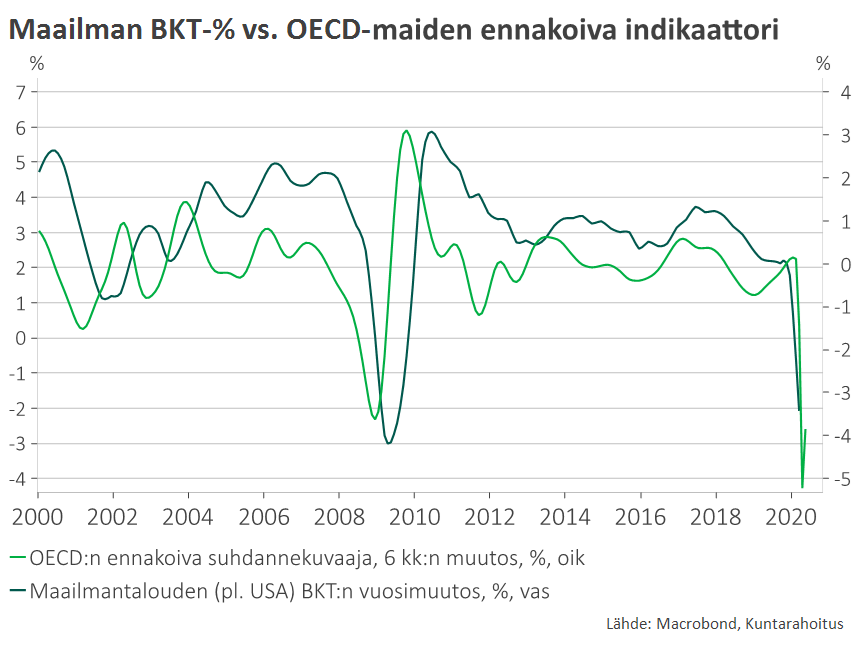

Kasvu alkaa yksityisestä kulutuksesta, kun pandemian aikana patoutunut kysyntä purkautuu. Elpymisen toinen kivijalka on vienti, joka hyötyy maailmantalouden piristymisestä. Rokotuskattavuuden lisääntyessä myös yritysten investointirohkeus kasvaa.

Vaikka pandemian kulkuun liittyy yhä paljon epävarmuutta, ovat ennusteiden ylä- ja alasuuntaiset riskit aiempaa paremmin tasapainossa.

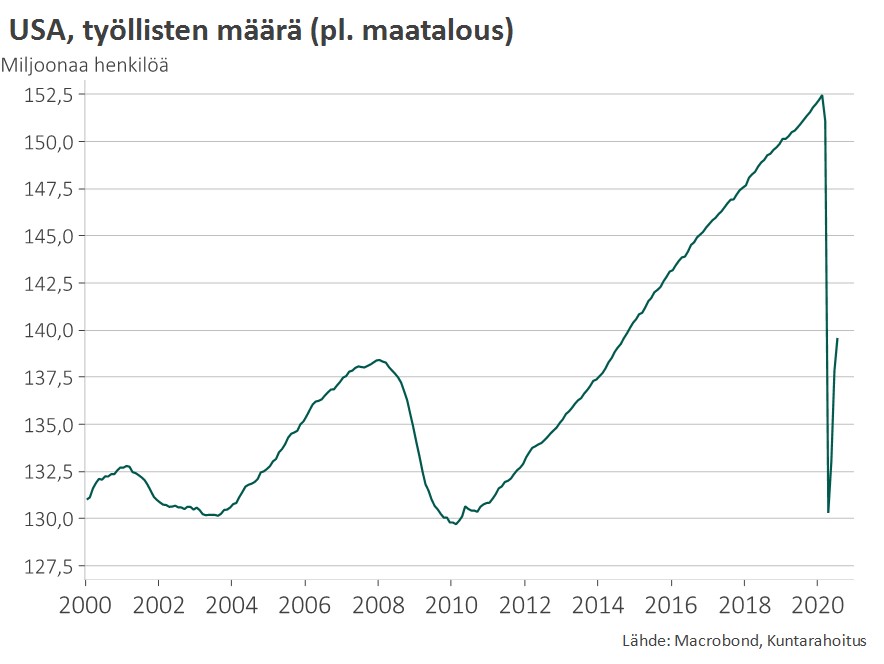

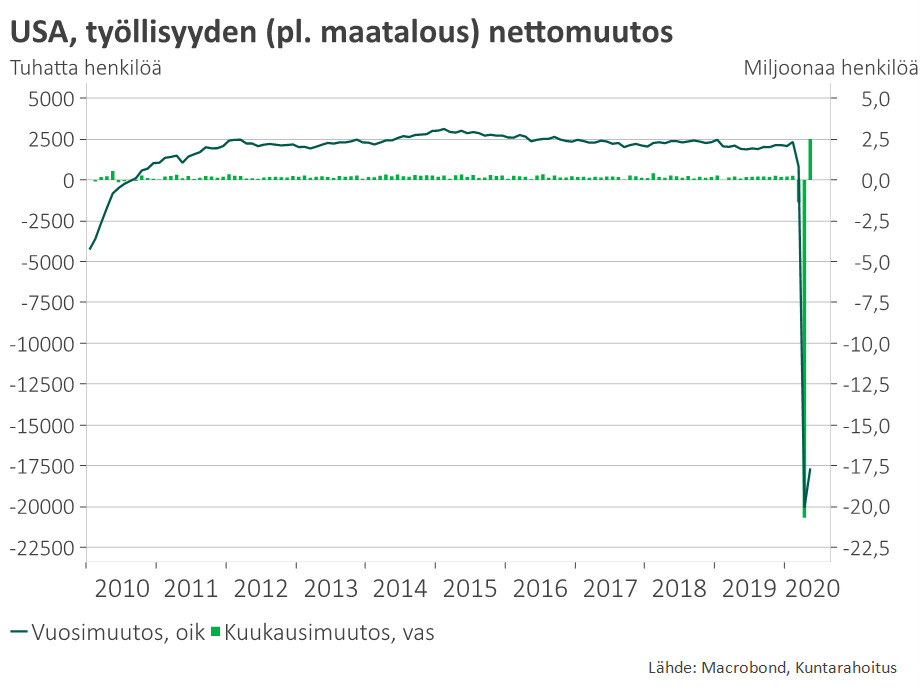

– Yhdysvaltojen kasvuodotusten huomattava nousu voi vauhdittaa koko maailmantalouden imua ja luoda positiivisen kasvuyllätyksen myös Suomeen, pääekonomisti Vesala kertoo.

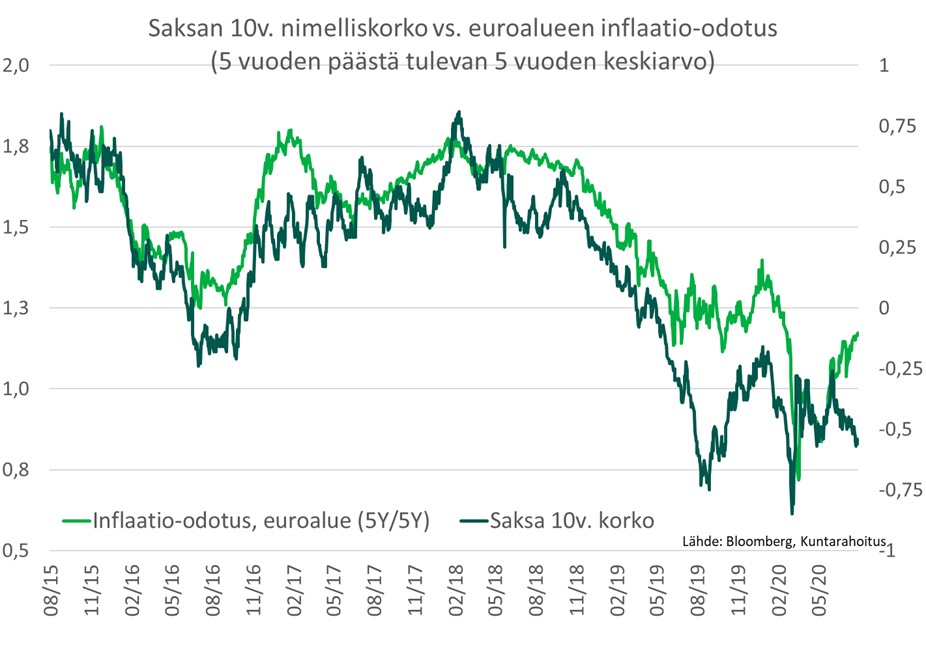

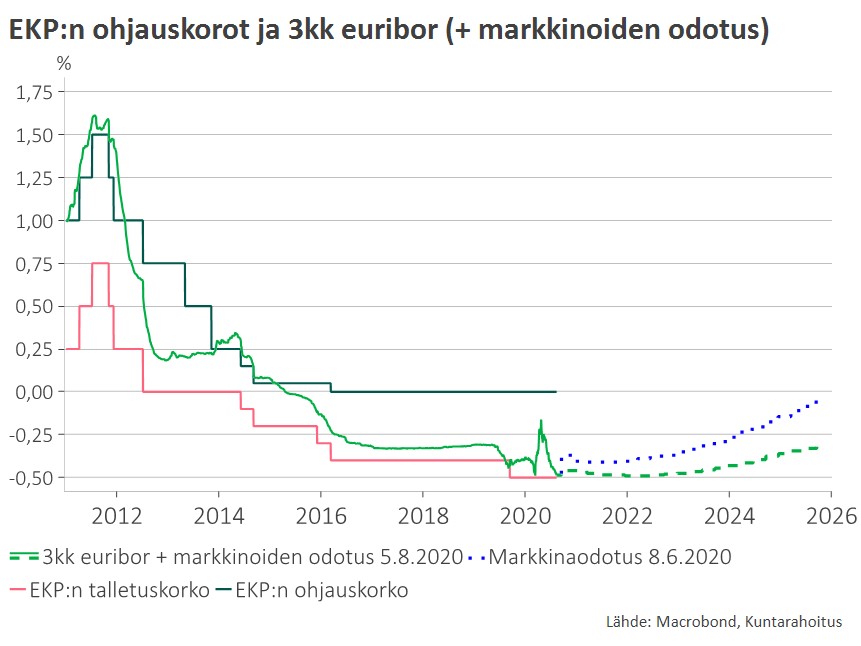

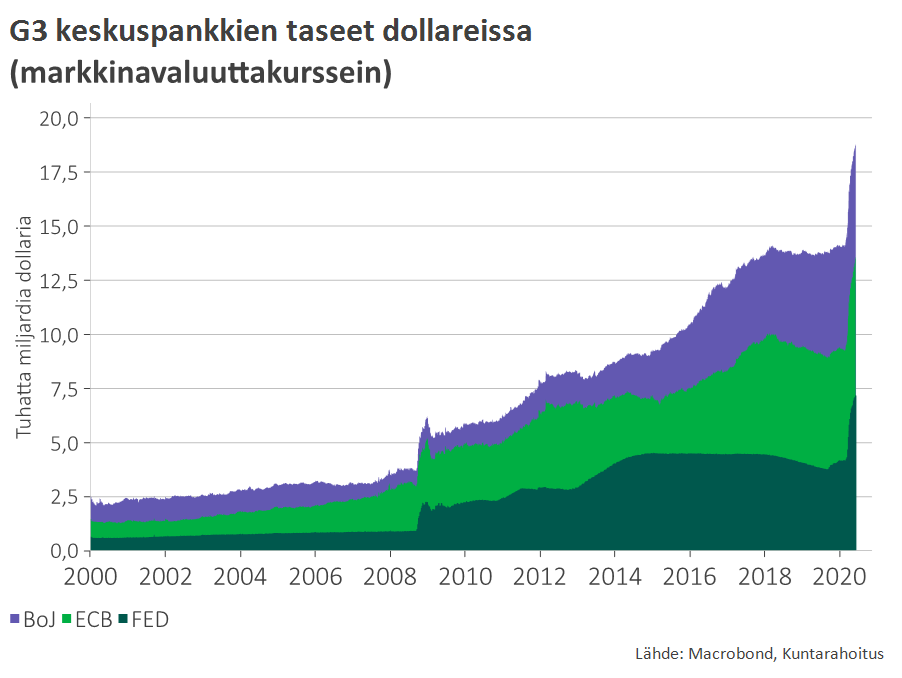

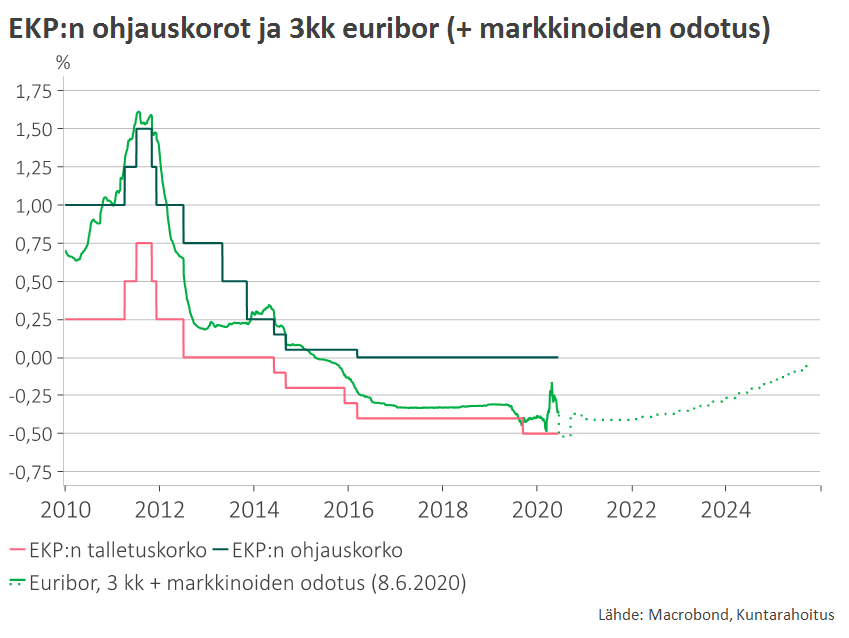

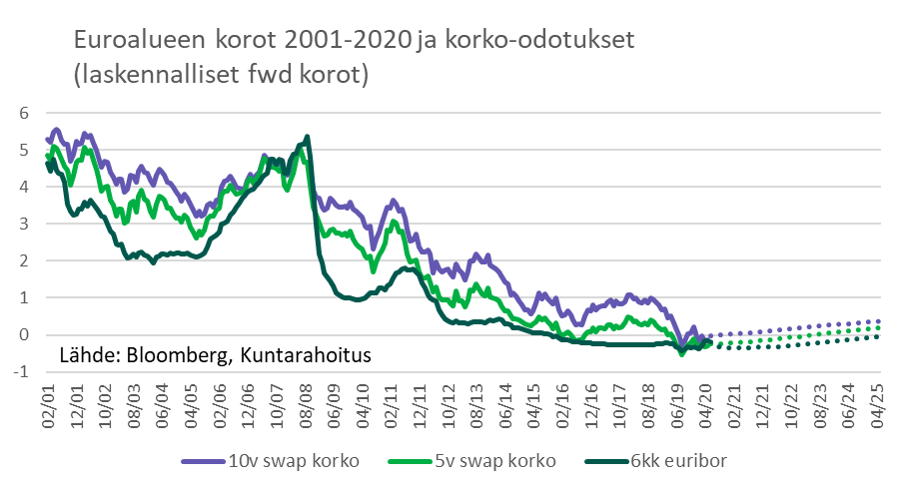

Yhdysvalloissa voimakas elvytys tosin herättää jo huolta talouden ylikuumenemisesta ja inflaation kiihtymisestä. Euroalueella nämä riskit ovat huomattavasti vähäisemmät. Elvytys on Yhdysvaltoja maltillisempaa ja pitkäaikaisempaa, eikä se kohdistu yhtä voimakkaasti kulutuksen stimuloimiseen. Riski inflaation pysyvään kiihtymiseen on huomattavasti pienempi. Euroalueen talouden perustekijät eivät tue korkotason voimakasta nousua.

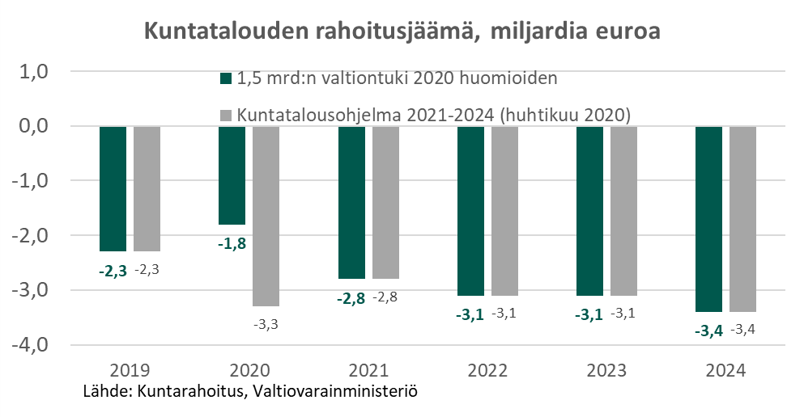

Ennätysvuosi toi kunnille pelimerkkejä kriisin jälkihoitoon

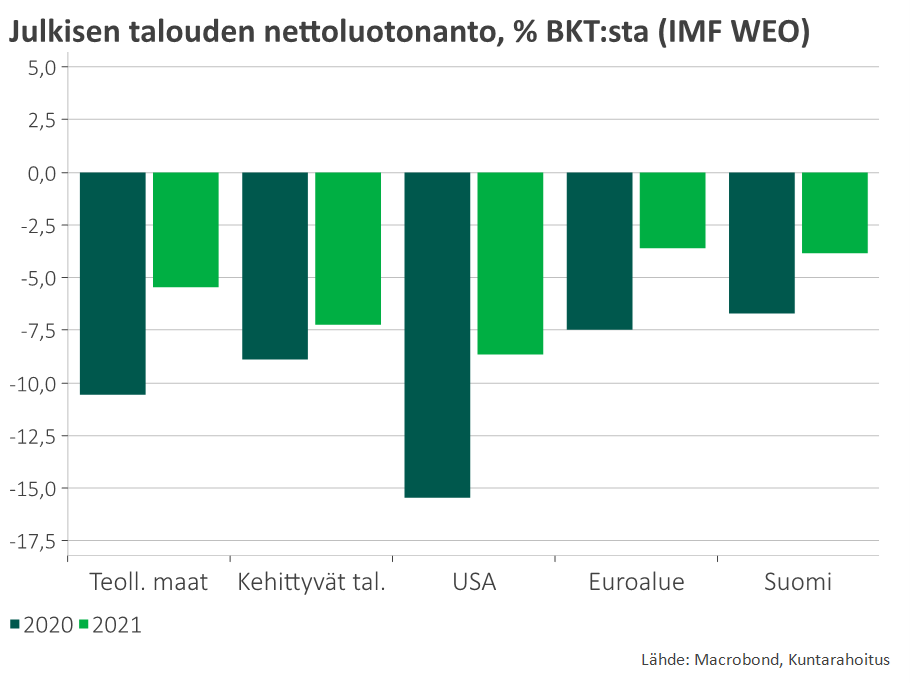

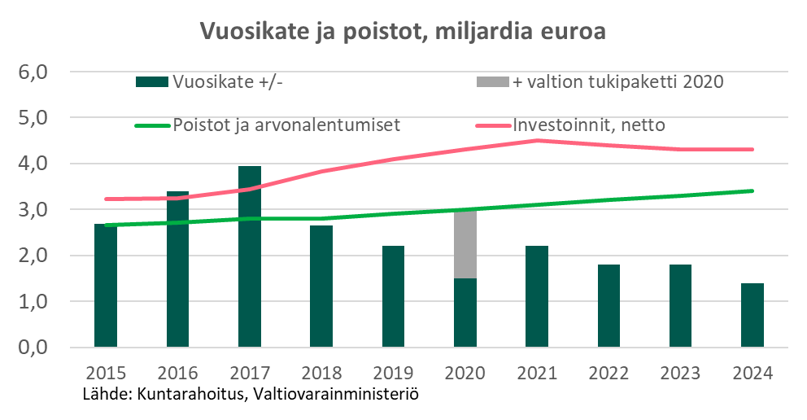

Kuntatalous vahvistui vuonna 2020 merkittävästi, pääasiassa valtion koronatukien ansiosta. Odotettua parempi vuosi ja ennakoitua pienempi, noin puolen miljardin rahoitusalijäämä, tarjoavat kunnille pelimerkkejä pandemian jälkihoitoon.

– Puskuri voi hyvinkin tulla tarpeeseen. Valtion yleiskatteiset koronatuet päättyvät, ja kriisin pitkittyessä työttömyys voi kääntyä uuteen nousuun. Viime vuoden pelivaralla pitäisi selvitä myös koronan jälkipyykistä, kuten hoitovelan purusta, Kuntarahoituksen toimitusjohtaja Esa Kallio arvioi.

Kuntatalouden tulovirta palautuu jo vähitellen entiseen uomaansa. Investointitarpeet tuskin kutistuvat, ja kuntien velanotto alkaa jälleen kiihtyä.

Väestön ikärakenteen ja maan sisäisen muuttoliikkeen trendit puskevat kuntia entistä tiiviimpään yhteistyöhön. Jos uusia yhteistyömalleja ei kehitetä, esimerkiksi syntyvyyden lasku uhkaa merkittävästi kasvattaa perusopetuksen ja varhaiskasvatuksen yksikkökustannuksia.

– Rakenteellisesti supistuvan aktiiviväestön oloissa kuntien keskinäinen vetovoimakilpailu johtaa helposti nollasummapeliin, joka pöhöttää kuntien palvelurakennetta. Köydenvedon tulisi tehdä tilaa kuntien väliselle yhteistyölle, Kallio tiivistää.

Lisätietoja:

Heidi Penttinen, viestintäasiantuntija, heidi.penttinen@kuntarahoitus.fi, 045 139 3229