Talous voi ajautua tempoilevaan liikkeeseen, jota on vaikea ohjata

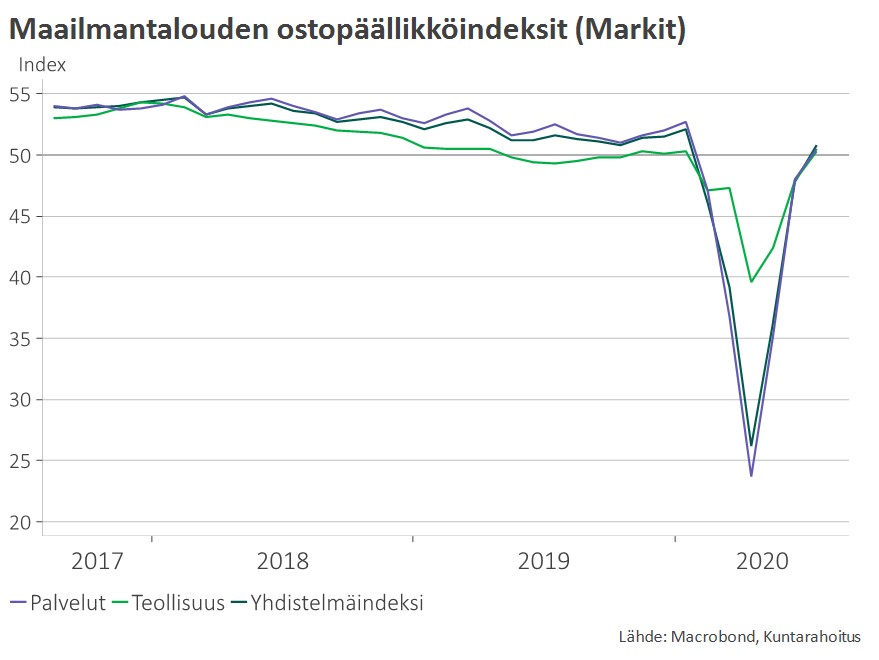

Välillä taloudessa tapahtuu asioita, joita on osattu odottaa, mutta jotka kuitenkin pääsevät yllättämään. Koronataantuman jälkeinen kysynnän ja tarjonnan eritahtinen elpyminen on esimerkki tällaisesta ilmiöstä. Jo koronakriisin alkuvaiheessa pohdittiin, mitä mahtaa tapahtua, kun rajoitusten hellitettyä patoutunut kulutuskysyntä alkaa purkautua. Ymmärrettiin, että kun talouden tuotantokyky laitetaan useaksi kuukaudeksi pakkaseen, sulattaminen kestää hyvän tovin ja hinnat saattavat nousta – ainakin väliaikaisesti.

Tuotannon pullonkaulat ja inflaatiopulssi ovat kuitenkin osoittautumassa selvästi ennakoitua pitkäkestoisemmiksi. Toki matkan varrella on ollut odottamattomia ilmiötä vahvistavia tekijöitä. Uudet virusvariantit ja paikalliset epidemia-aallot kansainvälisten arvoketjujen solmukohdissa ovat pahentaneet tuotantokapeikkoja. Myös Ever Given -konttialuksen juuttuminen maaliskuussa poikittain Suezin kanavaan häiritsi pitkään tavaratoimituksia.

Kasvu- ja inflaatioluvuissa edessä normaalia suurempaa aaltoliikettä?

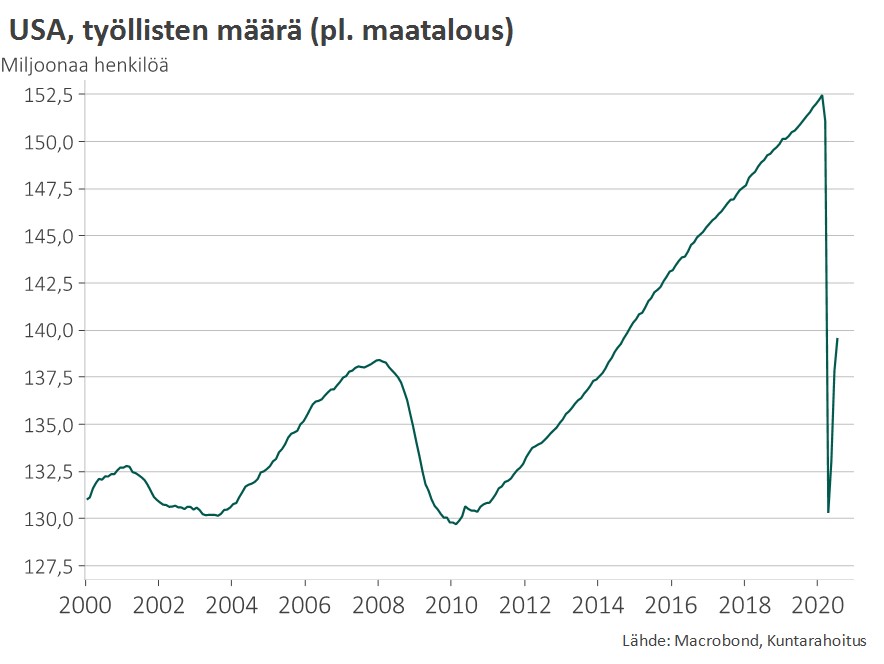

Kysynnän kova alkukiihdytys on joka tapauksessa pistänyt toimitusketjut yllättävän lujille: on pulaa konteista ja komponenteista, raaka-aineista ja energiasta, ja myös työvoimasta. Lisäksi talous tulee pandemiasta hieman erilaisena ulos. Muutostrendit, kuten etätyön yleistyminen, digiloikat sekä liikenteen sähköistyminen, muovaavat kysynnän rakennetta eli mitä halutaan kuluttaa. Rakennemuutoksen vuoksi joissain raaka-aineissa ja komponenteissa kysynnän ja tarjonnan epätasapaino voi jatkua vielä pitkään.

Maailmantalous saattaakin olla ajautumassa pumppausliikkeeseen, jollaiseen ei ole vähään aikaan totuttu. Bkt-kasvu on juuri nyt vauhdikasta, kun kysyntä virkoaa ja kova menekki tyhjentää varastoja. Lähitulevaisuudessa yritykset pyrkinevät myös kasvattamaan varastojaan varautuakseen kasvun jatkumiseen. Kun tarjonnan pullonkaulat aikanaan helpottavat, myös varastojen kerryttämisen motiivi pienenee, millä saattaa hetkellisesti olla yllättävän suuri negatiivinen vaikutus bkt-kasvuun. Kasvuvauhdissa tapahtuvat lyhyen aikavälin heilahtelut voivatkin merkittävästi kasvaa.

Samanlaista aaltoliikettä nähtäneen inflaatiossa. Varsinkin Yhdysvalloissa koronaherkimmät hintaerät, kuten hotellihuoneiden, lentolippujen sekä käytettyjen autojen hinnat, ovat terävän nousupiikin jo kokeneet, ja niissä on edessä kenties huomattavaakin laskua. Vaikka hintatason nousu alkaisi lähikuukausina osoittaa tasaantumisen merkkejä, ei inflaatioriskejä kannata silti unohtaa. Energian hintakehitys näyttää juuri nyt aika ikävältä, ja myös monissa jäykästi reagoivissa hintaerissä on yhä sisällä huomattavaa nousupainetta.

Talouden heikentynyt ennustettavuus lisää talouspolitiikan haasteita

Koronakriisi on ollut maailmantaloudelle järistys, jonka akuutti vaihe jäi sittenkin aika lyhytaikaiseksi, mutta jonka jälkimainingeissa talous heiluu normaalia enemmän. Syksyn aikana julkaistuista Suomen talouden ennusteistakin jo näkee, että näkemyserot tulevasta kehityksestä ovat kasvamaan päin. Bkt-kasvun ja inflaation ennustettavuuden heikkeneminen häiritsee talouspolitiikan oikeasuhtaista virittämistä. On normaaliakin hankalampaa arvioida, milloin on turvallista lopettaa velkaelvytys.

Rahapolitiikan puolella ei ole yhtään helpompaa. Vaikutusviiveiden vuoksi rahapolitiikkatoimia joudutaan virittämään noin vuoden päässä siintävien odotusten varassa. Makromuuttujien tempoilu vaikeuttaa olennaisesti tehtävän onnistumista.

Kun tie on kuoppainen ja näkyvyys huono, ohjaustoimilta odotetaan malttia ja johdonmukaisuutta, mutta myös reagointikykyä. Jatkossa talouspolitiikan onnistunut viestintä epäilemättä korostuu, sillä äkkinäiset markkinahinnoittelun muutokset ovat jo sinänsä riski talouden vakaalle kehitykselle.

Kirjoittaja on Kuntarahoituksen pääekonomisti.