Talous nyt: Positiivinen vire jatkuu, vaikka virusvariantit sekoittavat pakkaa

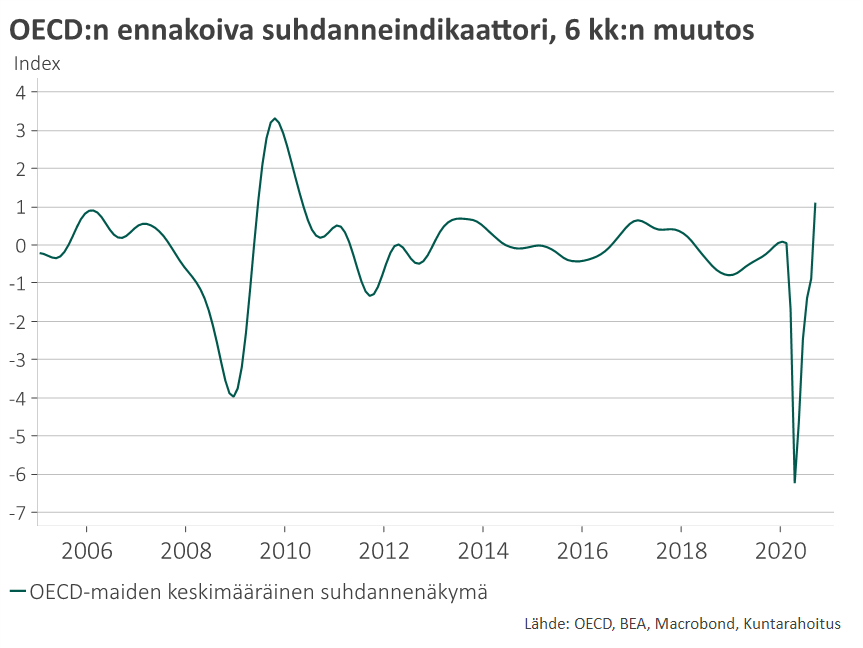

Euroopan komissio julkaisi vastikään uudet ennusteensa EU-maiden talousnäkymistä. Komission odotus vuosien 2021–22 kehityksestä on hyvin samanhenkinen kuin muutkin viime kuukausina julkaistut ennustepäivitykset. Sekä bkt- että inflaatioennusteita on tarkistettu ylöspäin – ensiksi mainittua tuntuvammin ja jälkimmäistä hieman maltillisemmin. Komissio iloitsee EU-maiden päässeen jo vahvasti takaisin kasvun syrjään kiinni. Alkuvuoden tartunta-aallosta johtunut pieni takapakki näyttäisi sekin jääneen pelättyä vaimeammaksi.

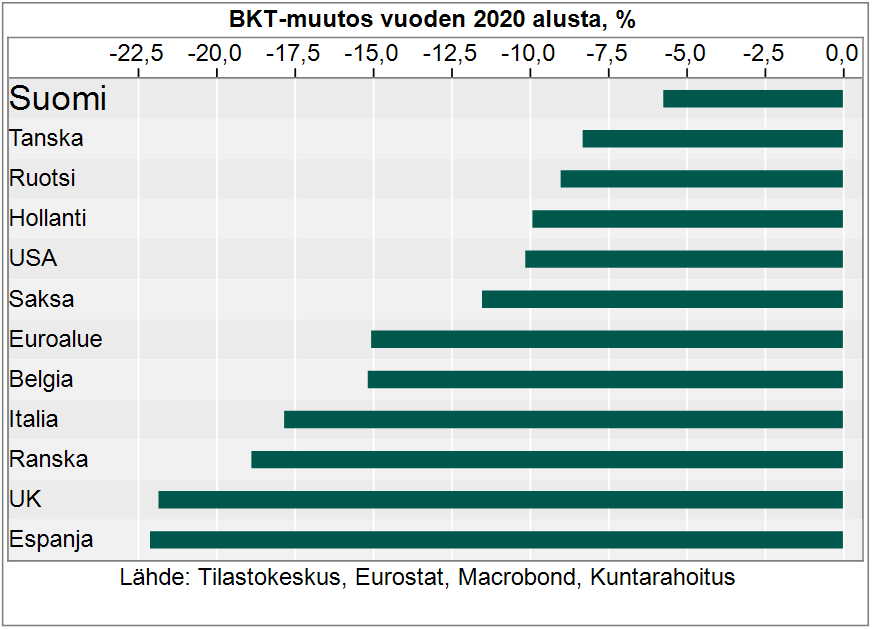

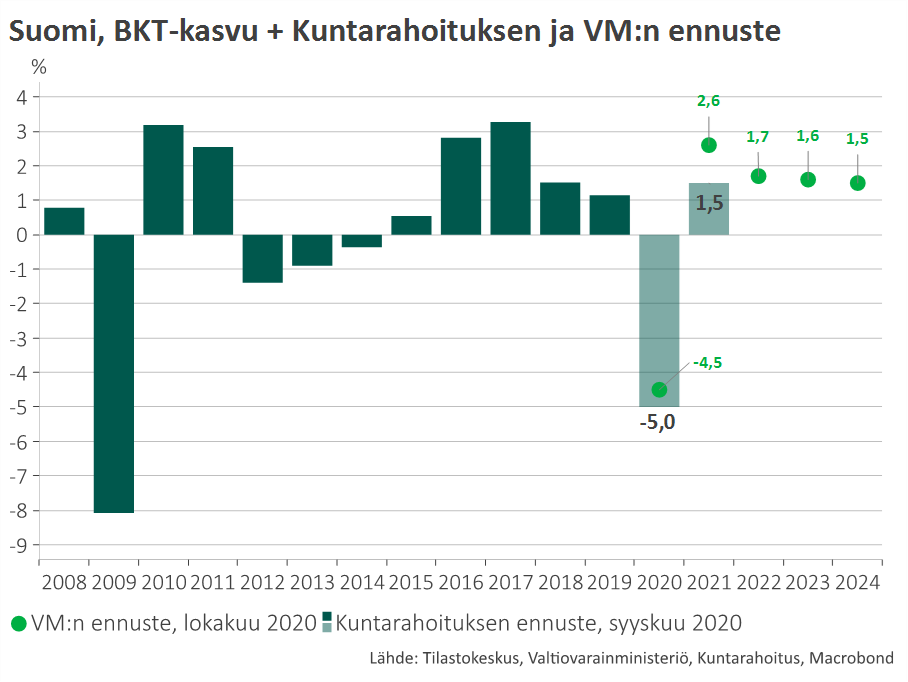

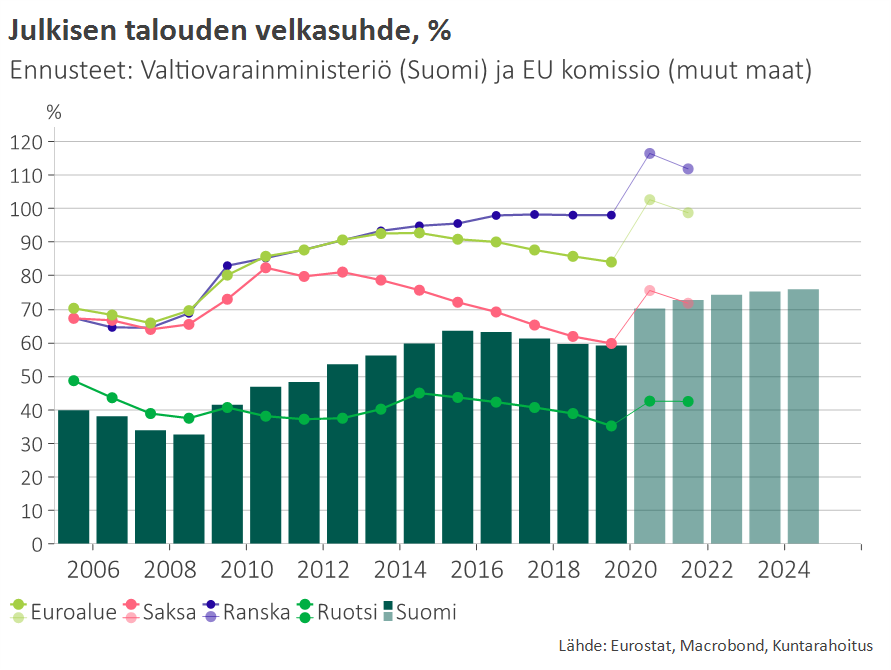

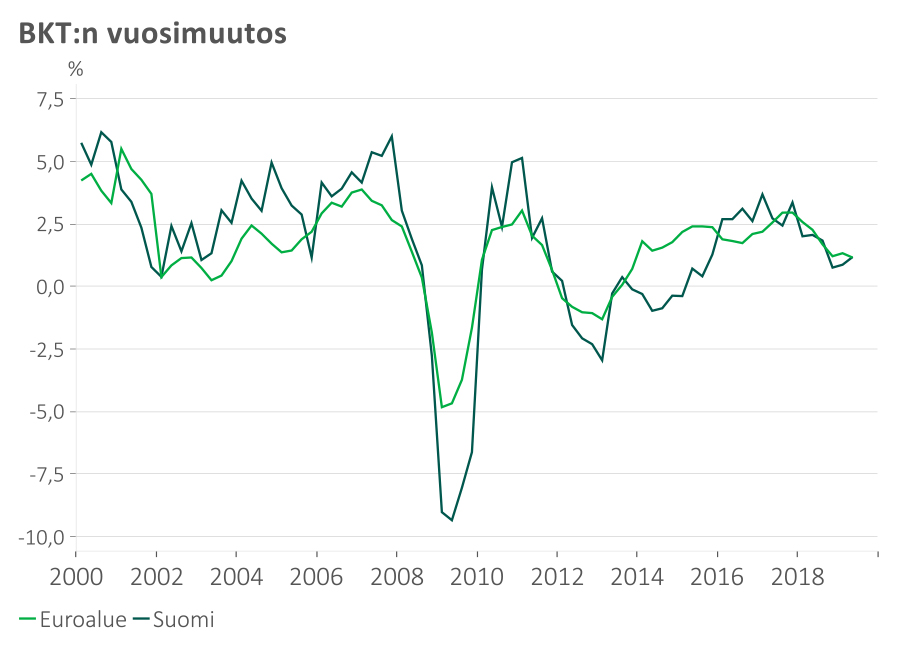

Suomen talous selvisi viime vuodesta hyvin, mutta jatkossa valahdamme EU:n keskikastin alapuolelle

EU-komission laskelmissa vuoden 2021 maakohtaiset kasvuennusteet vaihtelevat Suomen 2,7 prosentin ja Romanian 7,4 prosentin välillä. Kuluvana vuonna Suomi on siis jäämässä 27 EU-maan joukossa peränpitäjäksi.

Suomen ei toki voi odottaakaan kasvavan yhtä nopeasti kuin maat, joissa vuoden 2020 koronakuoppa oli paljon syvempi kuin meillä. Toisaalta EU-komission ennusteiden kokonaistarkastelu paljastaa, ettei Suomi yllä vuosien 2020–22 kumulatiivisessa bkt-kehityksessä EU:n keskimääräiselle tasolle. Pandemiaa edeltäneeseen tasoon verrattuna Suomen bkt-kasvu oli viime vuonna EU:n kuudenneksi parasta. Elpymisvaiheen aikana kuitenkin valahdamme jälleen alempaan keskikastiin ja Suomen bkt:n kumulatiivinen kehitys vuosina 2020–22 oikeuttaa 27 EU-maan sisäisessä vertailussa vasta sijalle 18.

Kalenterivuosille laskettavat kasvuennusteet vetävät mutkia suoriksi

Vuositason bkt-ennusteet pyrkivät hahmottamaan ”isoa kuvaa”, jolloin talouden lyhyen aikavälin värinä tasoittuu siistiltä näyttäväksi trendiksi. Yleensä bkt-uran nyanssien puuttuminen ei erityisemmin haittaa, pikemminkin päinvastoin. Koronavirus on kuitenkin ollut taloudelle niin merkittävä shokki, että tällä kertaa vuosineljännestason värinä voi olla normaalia voimakkaampaa, ja siksi myös talouden ennusteriskit ovat poikkeuksellisen suuria.

Yksi kompastuskivi saattaa olla olettamus, että pandemian hellittäessä talouden aktiviteetti palautuu nopeasti kutakuinkin entiselleen ja työnsä väliaikaisesti menettäneet pääsevät kitkattomasti takaisin työelämään mukaan. Yrityksille korona on kuitenkin ollut kuin pakollinen tuumaustauko, jonka aikana on voinut rauhassa miettiä oman liiketoiminnan syvintä olemusta. Samalla on pitänyt pohtia, miten digiloikat muuttavat kuluttajien käyttäytymistä ja miten omaa bisnestä voisi pyörittää tehokkaammin.

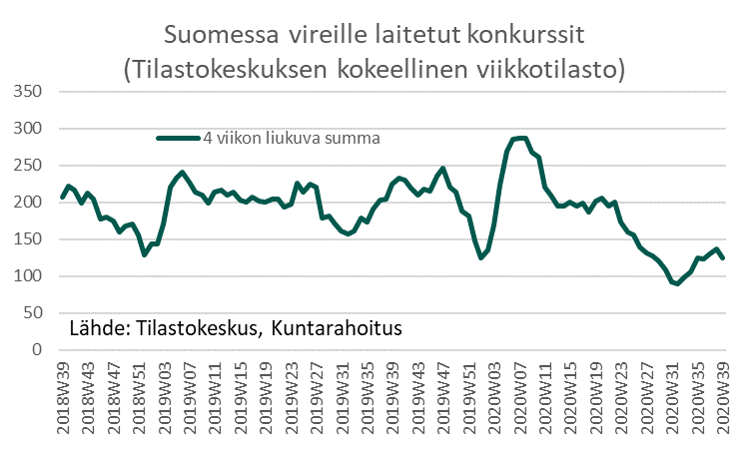

Koronapandemia on hyvinkin saattanut kylvää entistä voimakkaamman tuottavuuskasvun siemenen, mikä pitkällä aikavälillä parantaa hyvinvoinnin edellytyksiä. Ensivaiheessa tuotannon tehostuminen ja uudistuminen voivat kuitenkin näkyä osaamistarpeiden muuttumisena, työmarkkinoiden pahentuneina kohtaanto-ongelmina ja odotuksia hitaampana työllisyyskasvuna. Mikäli palkkasumman kasvu hidastuu, myös kysynnän toipuminen voi pettää odotukset, kunnes alkuvaiheen kitkatekijöistä päästään yli. Emme myöskään ole vielä kovin hyvin selvillä, miten suuri lasku koronasta lopulta lankeaa yritysten konkursseina ja pankkien luottotappioina.

Toinen talousennusteisiin liittyvä ilmiselvä riskitekijä on edelleen itse koronapandemia. Positiivinen uutinen on, että Euroopassa ja Yhdysvalloissa rokotekattavuus alkaa jo olla varsin korkealla tasolla. Koska parhaat rokotteet näyttäisivät tehoavan hyvin myös virusmuunnoksiin, terveyskriisi saataneen länsimaissa lähikuukausina hallintaan. Tämä ei kuitenkaan tarkoita, etteikö talous voisi edelleen kohdata vakaviakin häiriöitä. Kehittyvät maat ovat yhä kaukana riittävästä rokotekattavuudesta. Virus kiertää maailmalla vielä pitkään ja paikalliset epidemia-aallot voivat jatkossakin aiheuttaa monenlaista haittaa globaaleille toimitusketjuille.

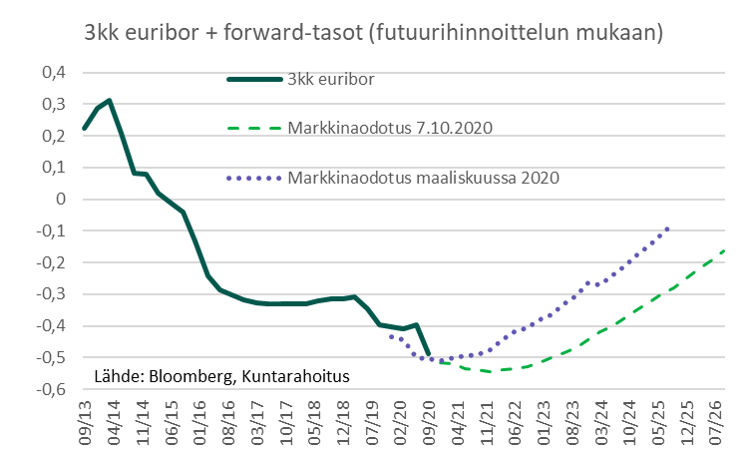

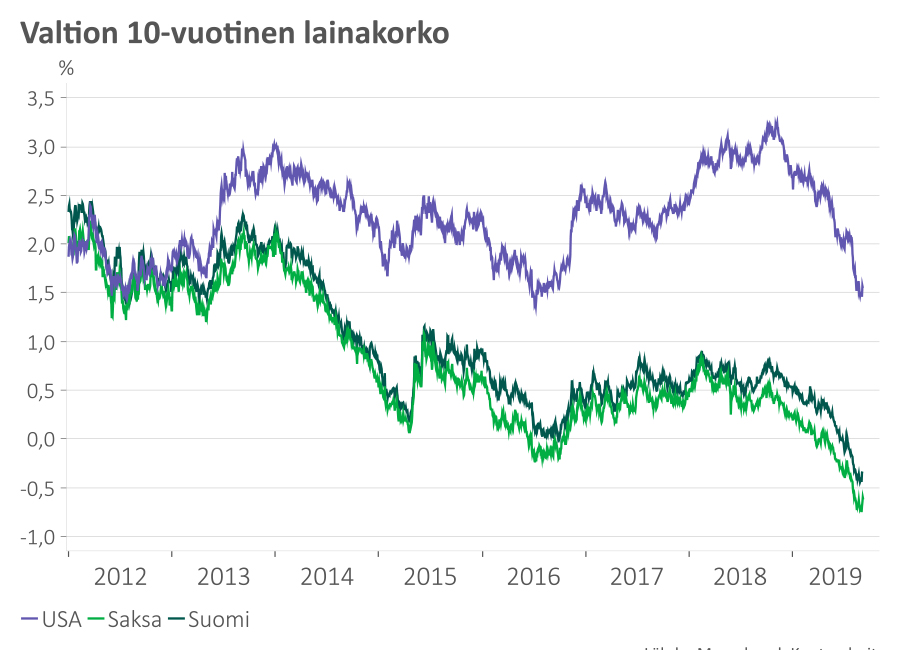

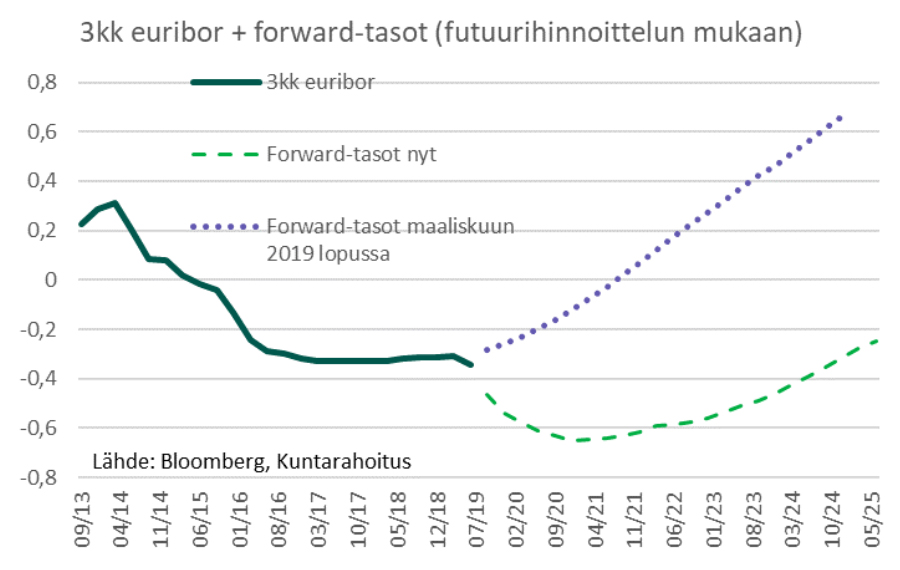

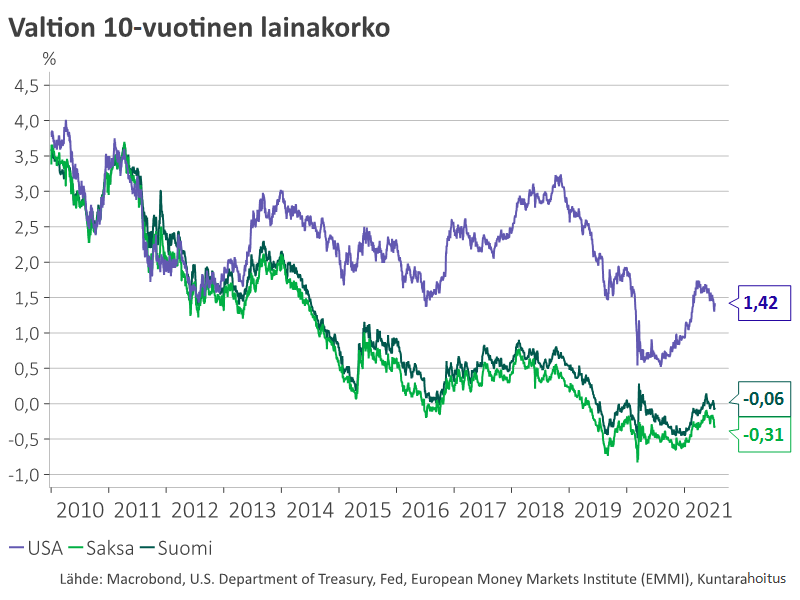

Varoittavatko korkomarkkinat jo kasvun (väliaikaisesta) hidastumisesta?

Pitkät korot ovat viime viikkoina laskeneet erityisesti Yhdysvalloissa, jossa pitkien korkojen aleneminen alkoi jo maaliskuussa. Näinkin voimakas suunnanmuutos voi äkkiseltään tuntua yllättävältä, sillä samanaikaisesti inflaatio on ylittänyt odotukset ja reaalitalouden kasvuennusteita on systemaattisesti tarkistettu ylöspäin.

Markkinat ehkä kertovat, että alkuvuoden korkojen nousu oli talouden perustekijöihin nähden hieman liian nopeaa eikä elpyminen ehkä olekaan niin tasaista ja vahvaa kuin vuositason bkt-ennusteet antavat ymmärtää. Korkoliike kertoo myös, ettei pandemia ole ohi vaan elämme yhä sen keskellä. Vaikka länsimaissa terveyskriisi alkaisikin jo olla hallinnassa, maailmanlaajuisesti ei tautia ole vielä selätetty.

Kirjoittaja on Kuntarahoituksen pääekonomisti.