Hapuileva suhdannekäänne kaipaa tukea koronlaskuista

Kotimainen kulutus oli alkuvuonna vahvaa, mikä veti bruttokansantuotteen lievään kasvuun, vaikka vienti ja investoinnit pysyttelivät alamaissa. Loppuvuodeksi odotettu talouden piristyminen edellyttää yksityisen kulutuksen kasvun jatkumista, mutta heikko kuluttajien luottamus, arvonlisäveron korotus sekä odotuksia pienemmät korkolaskut loiventavat nousua.

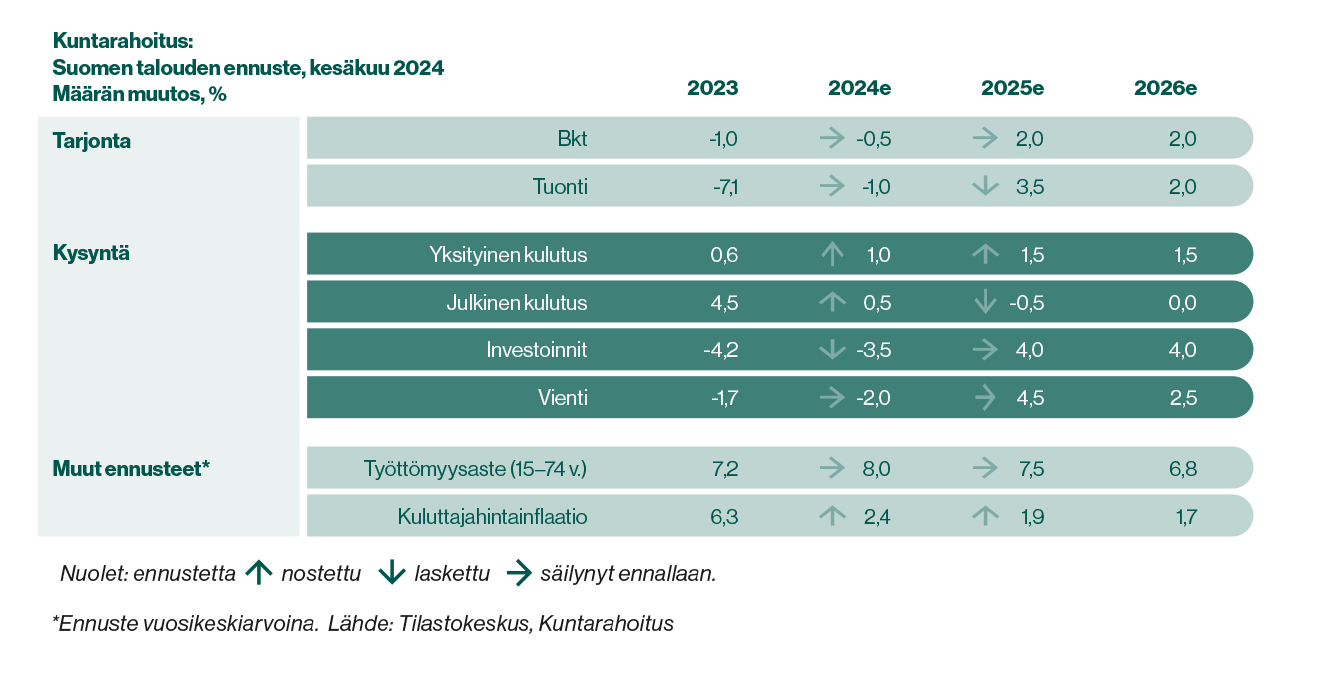

Suomen bkt kasvoi vuoden ensimmäisellä neljänneksellä 0,2 %, mitä voi pitää myönteisenä yllätyksenä. Kysyntätekijöiden kehitys oli alkuvuonna kuitenkin hyvin kaksijakoista. Kotimaisen kulutuksen vahva elpyminen kannatteli taloutta, mutta vienti ja investoinnit supistuivat voimakkaasti.

Yksityisestä kulutuksesta on odotettu suhdannekäänteen keskeisintä ajuria ja ensimmäiset maistiaiset tästä on nyt saatu. Kotitaloussektorin näkymiin liittyy silti edelleen paljon epävarmuutta. Kuluttajien luottamus on yhä poikkeuksellisen matalalla ja uhka työttömyydestä on noussut. Myös odotukset Euroopan keskuspankin koronlaskuista ovat viime kuukausina liudentuneet ja siten velallisten korkorasitus näyttäisi helpottavan toivottua verkkaisemmin. Lisäksi syyskuun alussa voimaan tuleva yleisen arvonlisäveron korotus väistämättä jarruttaa ostovoiman toipumista.

Kertaluonteiset tekijät, kuten poliittiset lakot, vaikuttivat alkuvuoden vientilukuihin poikkeuksellisen paljon. Yleisesti ottaen viennin näkymä on kuitenkin kohenemassa, sillä Euroalueen ja koko maailmantalouden kasvu näyttäisi vahvistuvan odotettua ripeämmin.

Talouden suurin murhe liittyy edelleen rakennusalan lamaan, joka entisestään syveni talven aikana. Myös kone- ja laiteinvestoinnit, jotka olivat viime vuonna talouden harvoja valopilkkuja, kääntyivät alkuvuonna laskuun.

Kitkatekijöistä huolimatta keinahteleva käänne parempaan on jo näköpiirissä. Suomen talouden elpymisnopeus on kuitenkin nyt poikkeuksellisen riippuvainen EKP:n rahapolitiikasta. Korkotason tuntuva aleneminen tukisi sekä kulutusta että investointeja.

Aiempaa korkeammat korot ovat epäilemättä lykänneet myös vihreitä investointeja. Suurvaltojen virittämä valtiontukikilpailu on lisäksi rokottanut pienten maiden osuutta näistä hankkeista. Silti vihreässä siirtymässä muhii edelleen merkittävä kasvupotentiaali myös Suomelle, jossa olosuhteet puhtaan energian tuotannon kasvattamiseen ovat hyvin otolliset.

Vaikka taantuma on jo hiljalleen jäämässä taakse, arvioimme koko vuoden 2024 bkt-kasvun jäävän 0,5 % negatiiviseksi. Sen sijaan ensi vuonna kasvua vauhdittaa kysyntätekijöiden laaja-alainen elpyminen. Odotamme edelleen bkt-kasvun yltävän vuonna 2025 2,0 prosenttiin.

Ennustejakson loppua kohden vihreän siirtymän investointihankkeet sekä rakennusalan toipuminen ylläpitävät talouden kasvumomentumia. Ennakoimme bkt-kasvun pysyvän 2,0 prosentissa myös vuonna 2026.

Parisen vuotta jatkuneesta matalasuhdanteesta huolimatta työllisyys on sinnitellyt kohtuullisen hyvällä tasolla, vaikka työttömyysaste onkin noussut alkuvuoden 2022 pohjilta jo lähes kahdella prosenttiyksiköllä.

Rakennusalan ahdinko sekä konkurssimäärien yleinen kasvu pitävät työttömyyden vielä jonkin aikaa nousussa. Ennusteemme vuoden 2024 keskimääräiseksi työttömyysasteeksi on edelleen 8,0 prosenttia. Työllisyys reagoi talouden elpymiseen pienellä viiveellä, ja siksi työttömyys kääntyy selvemmin laskuun vasta 2025. Arvioimme työttömyyden laskevan ensi vuonna 7,5 prosenttiin ja vuonna 2026 edelleen 6,8 prosenttiin.

Inflaatiopaine on Suomessa hellittänyt selvästi muuta euroalutta nopeammin. Kansallisessa hintaindeksissä myös korkojen vaikutus alkaa hiljalleen kääntyä negatiiviseksi. Arvonlisäveron korotuksella on loppuvuodesta kuitenkin hintoja korottava vaikutus.

Alkusyksystä inflaatiossa nähdään myös tekninen pomppu, kun sähkön hintaindeksiin liittyvän laskentavirheen vaikutus poistuu vertailujakson luvuista. Näiden tekijöiden vuoksi olemme nostaneet kuluvan vuoden inflaatioennusteemme 2,4 prosenttiin ja vuoden 2025 ennusteemme 1,9 prosenttiin. Vuonna 2026 arvioimme inflaation hidastuvan 1,7 prosenttiin.

Kirjoitus on julkaistu alun perin Kuntarahoituksen Kauppalehden-yhteistyöblogissa 11.6.2024.