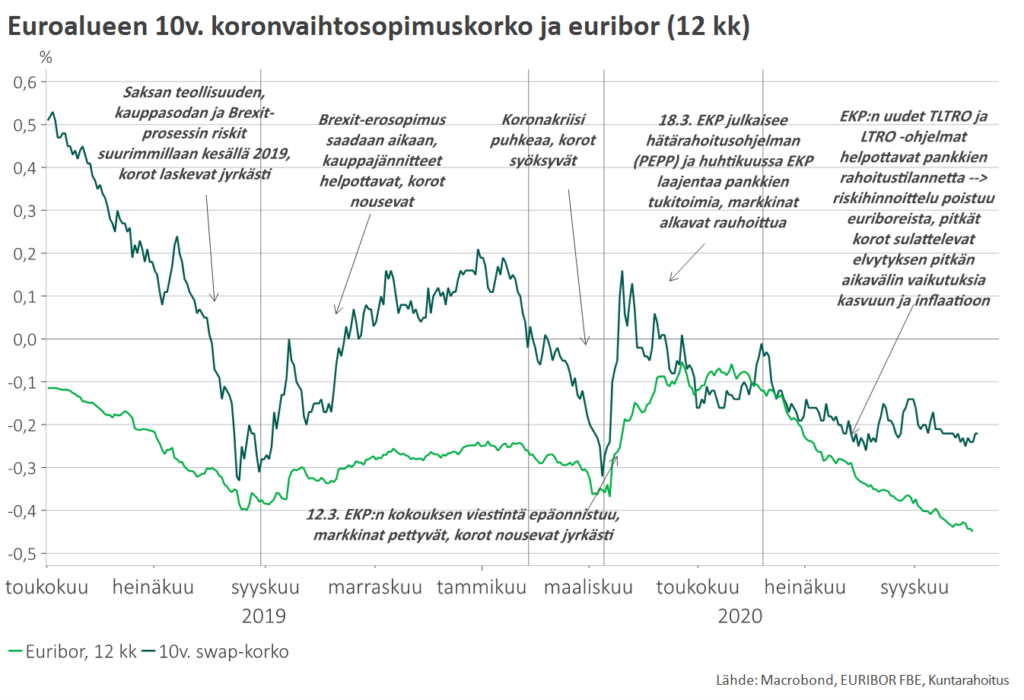

Kesäkauden aikana on nähty mielenkiintoisia markkinaliikkeitä. Pitkät korot ovat laskeneet tuntuvasti, mutta osakemarkkinoilla alkuvuoden vahva veto on vain jatkunut. Yhdysvalloissa pitkien korkojen lasku alkoi jo maaliskuussa, Euroopassa vasta myöhemmin keväällä. Taustalla on korkosijoittajien pelko talouskasvun ennenaikaisesta jäähtymisestä.

– Alkuvuodesta suhdanneodotukset kieltämättä vahvistuivat hieman liian nopeasti. Koronapandemiasta toipuminen on pitkä prosessi eikä palautuminen tapahdu kitkatta. Lisäksi uudet virusmuunnokset ovat voimistaneet talouden lyhyen aikavälin riskejä. Nämä riskit kohdistuvat erityisesti kehittyviin talouksiin, joissa rokotesuoja on merkittävästi teollisuusmaita heikompi. Kiinan asema globaalien toimitusketjujen solmukohtana on erityisen merkittävä ja siksi Kiinan paikallisilla epidemia-aalloilla voi olla vaikutusta koko maailmantalouteen, Kuntarahoituksen pääekonomisti Timo Vesala pohtii.

Kasvu jatkuu, Euroopassa jopa odotettua vahvempana

Vaikka maailmantalous on jo ohittamassa toipumisvaiheen kasvuhuippunsa, globaalin suhdanteen perustrendi on yhä hyvin myönteinen. Kasvu jatkuu laajalla rintamalla, Euroopassa jopa odotuksia vahvempana. Vuoden toisella neljänneksellä Yhdysvaltain bkt-luvut olivat ennakoitua vaisummat, mutta lievä pettymys selittyi pääosin varastojen supistumisella. Kotimainen kulutuskysyntä jatkoi Yhdysvalloissa voimakkaassa kasvussa.

Maailmantalouden pidemmän aikavälin kasvunäkymä on myös vahvistumassa.

– Pandemia on edistänyt digitalisaatiota ja tarjonnut yrityksille mahdollisuuden etsiä entistä tehokkaampia toimintatapoja. Valtiot panostavat nyt julkisiin investointeihin, joilla pyritään parantamaan yhteiskuntien perusinfraa ja julkisten palvelujen tehokkuutta sekä edistämään vihreää siirtymää. Keskuspankit ovat uudistaneet rahapolitiikkastrategioitaan siten, että ne tukisivat paremmin hintavakaustavoitteen toteutumista ja avaisivat mahdollisuuden korkoympäristön normalisoitumiselle, Vesala perustelee.

Maailmantalouden keskipitkän aikavälin perusviritys on siis varsin positiivinen. Toki kustannusten nousu on lisännyt stagflaation eli inflaation ja aneemisen talouskasvun yhdistelmän mahdollisuutta, mutta se on vain yksi mahdollinen skenaario, eivätkä esimerkiksi osakemarkkinat näytä tällä hetkellä olevan stagflaatiosta kovin huolissaan. Vallitseviin suhdanneolosuhteisiin nähden kesän aikana tapahtunut korkotason lasku vaikuttaa ylimitoitetulta.

– Mikäli maailmantalouden kasvunäkymä säilyy loppuvuonna likimain odotetun kaltaisena, koroissa nähtäneen käänne takaisin nousutrendille, Vesala ennakoi.

Olemme aiemmin arvioineet, että Euroopan keskuspankki saattaisi käynnistää korkotason asteittaisen normalisoinnin vuoden 2023 loppupuolella.

– Heinäkuussa julkaistun strategiauudistuksen ja sitä seuranneen rahapolitiikkaohjeistuksen perusteella tämä aikataulu vaikuttaa ehkä liian varhaiselta. Toisaalta reaalitalouden pitkän aikavälin skenaarioissa ei ole tapahtunut kovin oleellisia muutoksia, Vesala arvioi.

Suomen talouden kasvu jatkuu, työllisyysluvut jymy-yllätys

Suomen talouden tunnusluvut ovat pysyneet vahvoina.

– Ennakkotiedot vuoden toiselta neljännekseltä lupaavat sen verran voimakasta kasvua, että vuoden 2021 bkt-ennusteita saadaan luultavasti edelleen korjata ylöspäin. Teollisuudessa tilauskanta on vahvistunut erittäin hyvälle tasolle ja keskeisimmät vientimaamme näyttäisivät olevan jo vahvassa noususuhdanteessa, Vesala sanoo.

Ehkä suurimmat positiiviset yllätykset on kesän aikana nähty työmarkkinoilla. Työllisyysasteen trendi on noussut jo selvästi 72 prosentin ja työttömyysastekin on painunut alle 8 prosenttiin.

– Erityisen hämmästyttävää on ollut työvoiman voimakkaana jatkuva kasvu: työmarkkinoille aktiivisesti osallistuvia 15–74-vuotiaita henkilöitä on jopa viitisenkymmentä tuhatta enemmän kuin ennen koronapandemiaa. Ilmiö on mielenkiintoinen, sillä yleensä taloustaantumat pikemminkin vähentävät työmarkkinoille osallistumista kuin lisäävät sitä. Osallistumisasteen nousu on toki erittäin tervetullutta, sillä monilla aloilla, varsinkin palveluissa ja rakentamisessa, kärsitään jo noususuhdanteen tässä vaiheessa työvoimapulasta, Vesala jatkaa.

Inflaatio kiihtyi Yhdysvalloissa odotettua enemmän

Yhdysvaltojen massiivinen talouden elvytysurakka on kasvattanut huolta inflaatiosta. Huhtikuussa inflaatio kiihtyi USA:ssa jo yli neljään prosenttiin, mikä oli selvästi odotuksia korkeampi lukema.

– Kysyntä virkoaa varsin nopeasti, mutta talouden tarjontapuoli toipuu pandemian poikkeusoloista hitaammin. Monet yritykset varautuivat talvikaudella heikompaan menekkiin, ja nyt on ilmennyt pullonkauloja toimitusketjuissa. Kysynnän ja tarjonnan elpymisen eritahtisuus aiheuttaa väliaikaisia inflaatiopaineita. Myös energian ja raaka-aineiden hintojen palautuminen vuoden takaisesta romahduksesta nostattaa nyt inflaatiolukuja, analysoi Kuntarahoituksen pääekonomisti Timo Vesala.

Yhdysvaltojen keskuspankki Fedin tehtävä vaikeutuu, jos koronasta toipuva talous kaipaa yhä rahatalouden elvytystä, mutta inflaatio-odotusten hillintä alkaa jo vaatia puheita korkojen nostamisesta.

– Yhdysvaltojen korkonäkymä säilyy epävarmana, kunnes saamme enemmän näyttöä siitä, onko kuluttajahintojen nousussa aineksia pysyvämpään inflaatio-ongelmaan, Vesala jatkaa.

Eurooppa seuraa Yhdysvaltoja, mutta maltillisesti

Inflaatio on jo kiihtynyt ja kiihtyy jatkossakin myös Euroopassa, mutta selvästi maltillisemmin kuin Yhdysvalloissa. Mikäli elvytyspolitiikka onnistuu ja talous toipuu lähivuosina pandemiaa edeltäneelle bkt:n kasvu-uralle, EKP:lle avautuu mahdollisuus alkaa normalisoida korkotasoa. Pitkät korot ovatkin jo kääntyneet maltilliselle nousutrendille.

– Talouden ylikuumenemisen riski on kuitenkin huomattavasti pienempi kuin Yhdysvalloissa, ja siksi myös korkojen nousupotentiaali on selvästi vähäisempi. Näillä näkymin ensimmäiset koronnostot voisivat ajoittua vuodelle 2023, mutta tällainen näkymä kuitenkin edellyttää nykyisten kasvuodotusten toteutumista, Vesala sanoo.

Kuntatalouden lähivuosien näkymä hieman kohentunut – haasteita silti riittää

Suomen talous on kestänyt alkuvuoden epidemia-aallon odotuksia paremmin, ja myös työllisyydessä on tapahtunut myönteistä kehitystä. Koronakriisin kauaskantoisimpia ongelmia ovat pitkäaikaistyöttömyyden merkittävä nousu ja toisaalta työllisyyden resurssirajoitteet; osaavasta työvoimasta uhkaa tulla pulaa jo talouden elpymisvaiheessa.

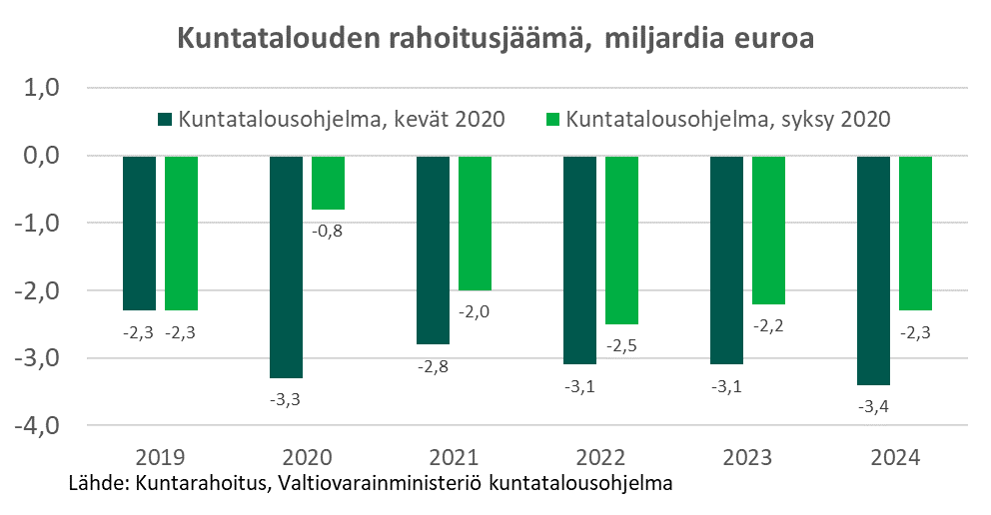

Uusi kuntatalousohjelma kertoo kuntatalouden lähivuosien näkymän kohentuneen: rahoitusalijäämän ennustetaan olevan vuosina 2021–2024 aiempia arvioita pienempi. Arviot verotulojen kehityksestä ovat parantuneet ja vuosikate riittää aiempaa paremmin kattamaan kuntien investointitarpeita. 2020-luvun suuret haasteet – ilmastonmuutos, huoltosuhteen nousu ja alueiden eriytyminen – eivät kuitenkaan hellitä vaan edellyttävät palvelurakenteen jatkuvaa sopeuttamista ja valmiutta yhteistyöhön.

Uudet tautitapaukset ja koronaviruksen aiheuttamat kuolemat ovat tammikuun lopulta alkaen olleet lievässä kasvussa, mikä antaa viitteitä tiukentuneiden rajoitustoimien toimivuudesta. Rokottamisen vaikutukset alkavat voimakkaammin näkyä vasta tulevina viikkoina.

– Tiukentuneet rajoitustoimet ovat vaikuttaneet talouden aktiviteetteihin odotuksia vähemmän. Euroalueen bkt supistui viime vuoden lopulla, mutta ei niin paljon kuin pelättiin. Vuosi 2021 on lähtenyt käyntiin odotuksia vahvemmalta pohjalta ja kuluvan vuoden kasvuennusteita on nostettu. Euroalueen odotetaan kasvavan tänä vuonna noin 4 %, USA:n noin 5 % ja kehittyvien talouksien noin 6 %, arvioi Kuntarahoituksen pääekonomisti Timo Vesala.

Bidenin elvytyspaketti herättänyt kritiikkiä – pelko inflaation kiihtymisestä kasvaa

Yhdysvalloissa keskustelua on herättänyt Bidenin massiivinen, jopa 1 900 miljardin dollarin talouden elvytyspaketti. Markkinoilla innostuneesti vastaanotettu uutinen on herättänyt myös kritiikkiä elvytyksen ylimitoittamisesta ja inflaation kiihtymisestä.

– Yksi riskiskenaario on, että koronatalouksien voimakas suora tukeminen johtaa talouden ylikuumenemiseen, jolloin keskuspankki FED saattaisi joutua nostamaan korkoja ja siten neutralisoimaan velkaelvytyksen suotuisia vaikutuksia. Yhdysvalloissa inflaatio-odotukset ja pitkät korot ovatkin jo selvästi nousseet, Vesala jatkaa.

Euroopan talous piristymässä

Myös Euroopassa inflaatio on piristynyt, mutta sen taustalla on enemmän teknisiä syitä kuin aitoja inflaatiopaineita. Energia- ja logistiikkakustannusten nousu tulee todennäköisesti kiihdyttämään kuluttajahintainflaatiota myös euroalueella. Pitkän aikavälin inflaationäkymässä ei kuitenkaan ole vielä näkyvissä merkittävää muutosta, ja riski korkotason voimakkaasta noususta on siksi Euroopassa selvästi vähäisempi kuin Yhdysvalloissa.

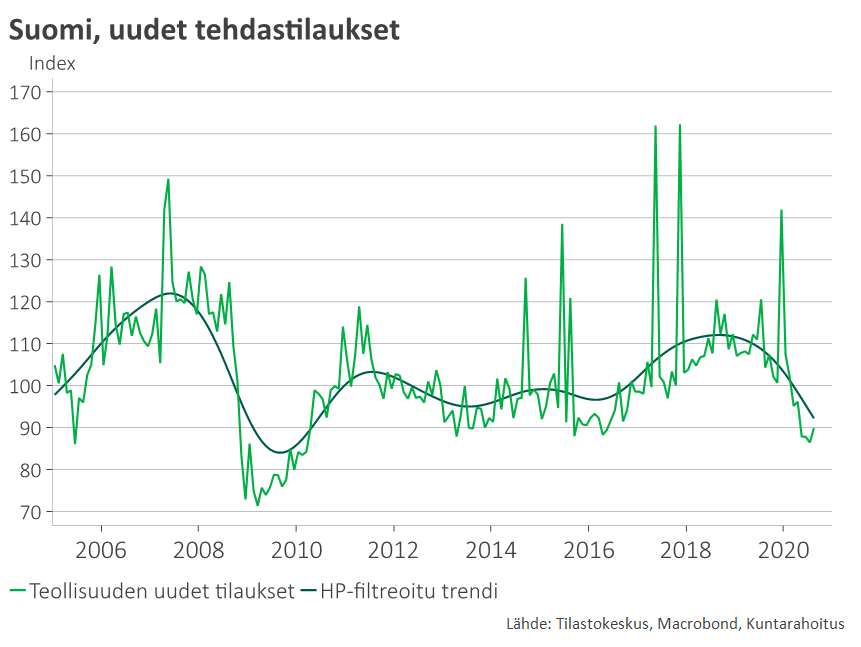

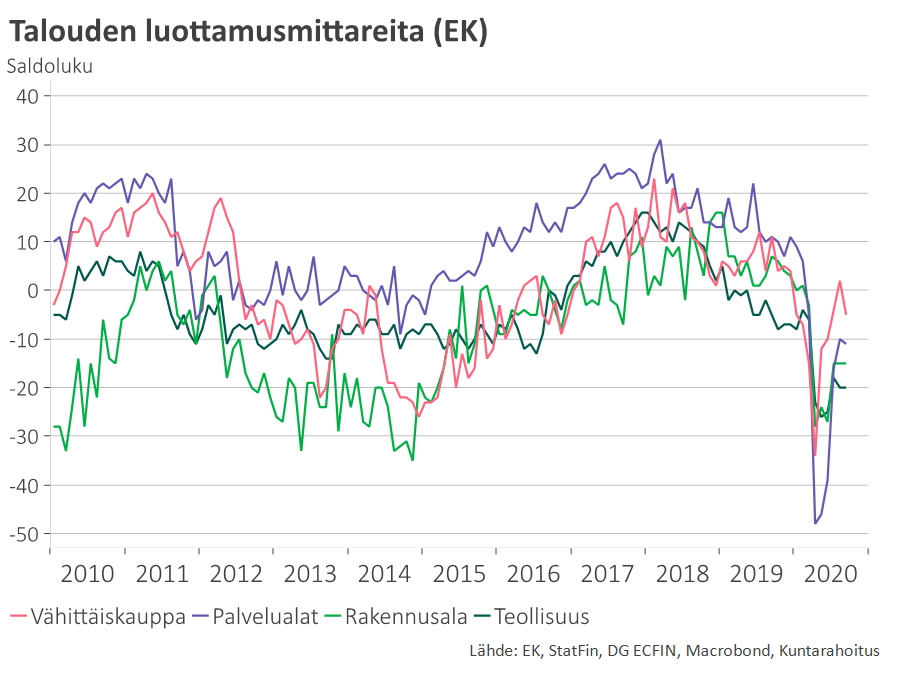

Suomi on selvinnyt koronan toisestakin aallosta selvästi muuta Eurooppaa pienemmin vaurioin, ja talous on jatkanut maltillisessa kasvussa. Elpyminen näyttää myös muuttuneen laaja-alaisemmaksi: kuluttajien ja elinkeinoelämän luottamus on vahvistunut, teollisuuden tilaukset ovat kääntyneet kasvuun ja jopa rakentamisen näkymä saattaa olla vakautumassa.

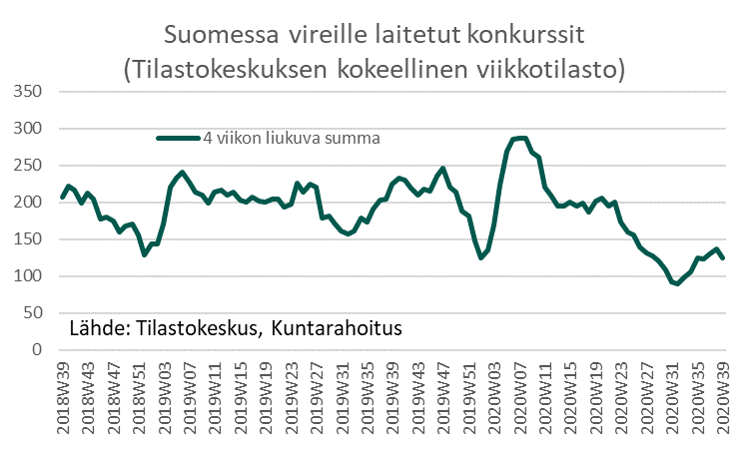

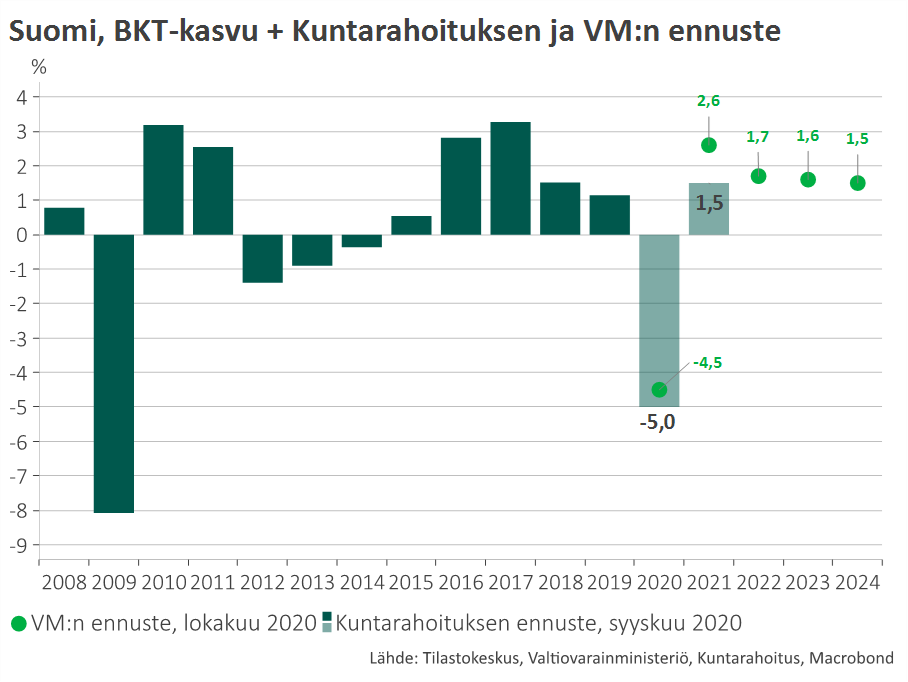

– Suomen viime vuoden viimeisen neljänneksen varsinaiset tilinpitoluvut ovat vielä tulossa, mutta bkt:n pikaennakon mukaan Suomen talous ylsi vuoden 2020 lopussa lievään kasvuun. Lähtötaso tälle vuodelle on korkeampi kuin vielä muutama kuukausi sitten uskallettiin odottaa. Optimismi on perusteltua, mutta voimme nähdä talouden toipumisessa myös takapakkeja. Isoimpia riskejä Suomen taloudelle ovat pitkäaikaistyöttömyyden ja lomautusten kasvu. Myös konkurssit tulevat väistämättä lisääntymään, Vesala arvioi.

Kuntatalouteen kertynyt puskuri tulee tarpeeseen

Kuntatalous vahvistui vuonna 2020 valtion koronatukien ja positiivisen verotulojen kehityksen ansiosta. Lokakuussa julkaistuun kuntatalousohjelmaan verrattuna kunta- ja kuntayhtymien yhteenlaskettu tulos oli 400 miljoonaa odotuksia parempi – eroa historialliseen huonoon vuoteen 2019 oli tuloksessa jopa noin 2 miljardia euroa.

Koronatukien ansiosta kuntatalouden yhteenlaskettu vuosikate oli vuonna 2020 lähes 4,6 miljardia euroa. Kunta- ja kuntayhtymien investointitarpeet kasvoivat, ja investointimenot olivat yli 5,6 miljardia euroa. Vuosikate kuitenkin kattoi investointitarpeista selvästi aiempia vuosia suuremman osan

– Odotettua parempi kuntatalouden vuosi ja ennakoitua pienempi rahoitusalijäämä toivat kunnille pandemian loppuajalle puskurin, mikä voi näkyä lainakannan maltillisempana kasvuna vuonna 2021. Puskuri voi tulla hyvinkin tarpeeseen, sillä valtion yleiskatteiset koronatuet vähenevät, työttömyys voi kääntyä uuteen nousuun ja verotulojen kehitys heikentyä, Vesala sanoo. Viime vuoden puskureilla pitäisi selvitä sekä koronan akuutin vaiheen yli että viedä läpi kriisin jälkihoito, Vesala sanoo.

Koronapandemia yhä akuutti riski maailmantaloudelle

Koronakevät suisti maailmantalouden syvään taantumaan. Voimakkaimmin bkt supistui alkuvuonna maissa, joissa epidemiatilanne oli vaikein ja riippuvuus palvelusektorista suuri. Maailmantalouden pohja saavutettiin kuitenkin melko nopeasti jo huhti–toukokuussa. Kesäkuukausista alkaen yksityinen kulutus, teollinen tuotanto ja maailmankauppa ovat selvästi piristyneet.

Teollisuuden globaali toipuminen jatkuu, mutta tartuntojen uusi aalto painaa palvelualoja

Koronatartuntojen lisääntyminen ja uudet paikalliset rajoitukset vaikeuttavat erityisesti palvelualojen toipumista. Makrotalouden riskit ovat yhä alasuuntaiset. Suurin riski liittyy koronapandemian mahdolliseen uuteen eskaloitumiseen, jolloin uudet rajoitustoimet voisivat pysäyttää elpymisen ja kääntää maailmantalouden uudelleen laskuun. Muita keskeisiä lähiajan riskitekijöitä ovat USA:n vaalit, jotka voivat vaikuttaa kotimaan elvytyspolitiikan suuntaan ja kansainvälisten kauppasuhteiden kehitykseen, sekä EU:n ja Iso-Britannian neuvottelut tulevista kauppasuhteista. EKP ennustaa euroalueen bkt:n supistuvan 8 % vuonna 2020 ja kasvavan 5 % vuonna 2021.

Korko-odotukset laskeneet, vaikka elvytys kanavoituu aiempaa suoremmin reaalitalouteen

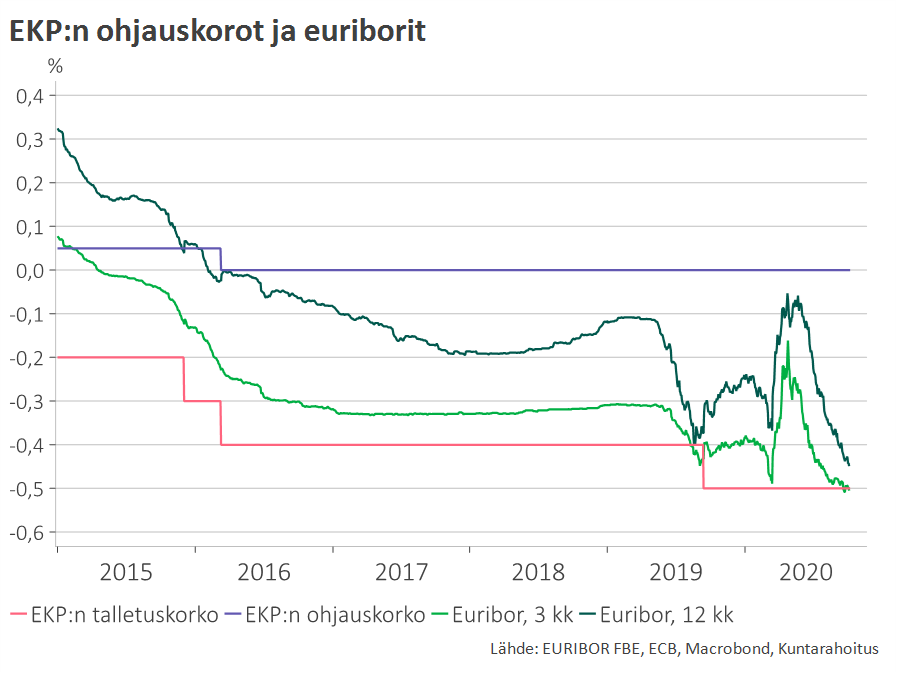

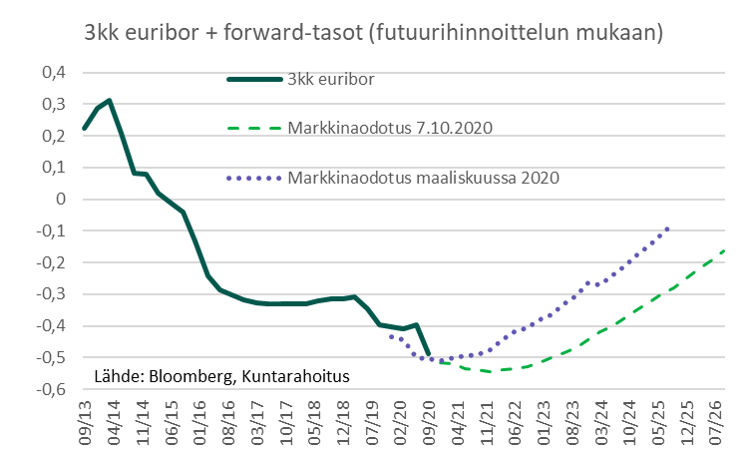

Koronakriisin pitkittyminen on johtanut korko-odotusten laskuun entistäkin alemmaksi. Euron vahvistuminen on lisännyt lyhyen aikavälin deflaatioriskejä. Julkistalouksien velkataakat kasvavat merkittävästi, mikä voimistaa tarvetta pitää politiikkakorot matalalla. EKP:n elvytystoimet – erityisesti pankkien rahoituksen saatavuutta tukeva TLTRO-ohjelmat – ovat painaneet euribor-korot hyvin mataliksi ja lyhyet jopa EKP:n talletuskoron alapuolelle.

Pandemian sitkeyden vuoksi EKP saattaa lähikuukausina yhä lisätä elvytystä. Lisäkoronlaskut eivät kuitenkaan enää vaikuta todennäköisiltä. Toisaalta EKP:n korkopolitiikassa ei odoteta myöskään kiristyksiä ennen kuin aikaisintaan vuoden 2023 paikkeilla ja senkin jälkeen korkojen odotetaan nousevan hyvin hitaasti. Käytännössä rahamarkkinakorkojen uskotaan pysyvän negatiivisina 2020-luvun puolivälin yli.

Korko-odotukset voivat muuttua nopeasti mikäli inflaatio- tai kasvunäkymässä tapahtuu positiivista kehitystä. Toisin kuin finanssikriisin jälkeen, nyt merkittävä osa elvytyksestä kanavoituu valtioiden koronatukien kautta suoraan reaalitalouteen – siksi mahdollisuudet kysyntäinflaation elpymiselle ovat paremmat. Mikäli EU:n elvytyspaketin avulla onnistutaan vauhdittamaan talouden rakennemuutosta, pitkän aikavälin kasvupotentiaali vahvistuu ja tasapainokorot voivat sitä kautta kääntyä nousuun.

Pandemian toinen aalto on pitänyt osakemarkkinat ja yrityslainojen riskilisät sivuttaisliikkeessä.

Suomen talous on toistaiseksi selvinnyt koronakriisistä hyvin – vaara ei kuitenkaan ole ohi

Suomen bkt selvisi kevään kriisistä suhteellisen pienin vaurioin, koska epidemia ja talouden rajoitustoimet pysyivät maltillisina. Toisaalta maailmanmarkkinoiden heikkous välittyy meille viiveellä ja siksi Suomen elpyminen on verrokkimaita hitaampaa.

Viennin ja investointien vaikeudet ovat pääosin vasta edessä. Pandemian pitkittyminen hidastaa myös kuluttajien luottamuksen toipumista.

Talouteen jää pitkäkestoisia arpia – Suomen pitkän aikavälin kasvupotentiaali 1,5 prosentin tuntumassa

Tämän hetken perustrendien perusteella voimakasta uutta bkt-pudotusta ei olisi enää tulossa. Varmaa se ei kuitenkaan ole, sillä osa koronavaikutuksista voi kyteä piilossa ja kasautua. Jollain toimialoilla voidaan nähdä konkurssiaaltoja. Koronakriisi jättää talouteen pitkäaikaisia arpia. Työttömyys saavuttaa huippunsa vasta ensi vuonna, ja palautuminen kriisiä edeltävälle työllisyyden tasolle kestää vuosia.

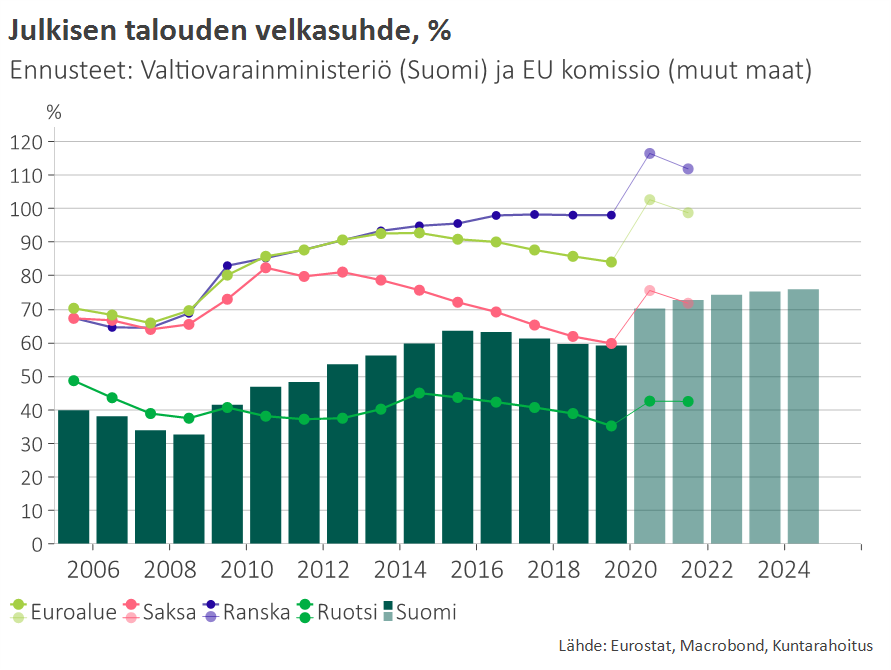

Julkinen talous velkaantuu voimakkaasti, vuosina 2020–2022 jopa yli 40 miljardia euroa, jolloin julkisen talouden velkasuhde nousee lähivuosina voimakkaasti. Velkaantuminen on perusteltua ja tarpeellista talouden toimintakyvyn ylläpitämiseksi ja suurtyöttömyyden estämiseksi. Kansainvälisessä vertailussa velkasuhde pysyy edelleen kohtuullisen maltillisena. Velkaantuminen painottuu valtiontalouteen kuntien saadessa valtiolta merkittävää koronatukea. Velkaantuminen saadaan aikanaan hallintaan mikäli osaamista, työllisyyttä ja julkisten palveluiden tuottavuutta parantavia rakenneuudistuksia kyetään riittävästi tekemään.

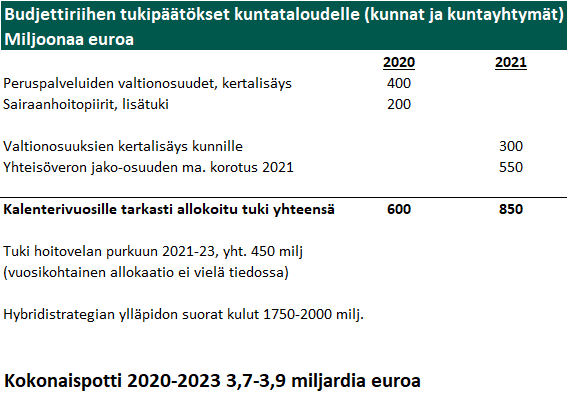

Kuntataloudelle merkittävää koronatukea 2020–2021 – vaikuttaa rahoitusalijäämään pienentävästi

Kuntatalouden näkymä on valtion uusien koronatukien ansiosta vuosien 2020–21 osalta hieman aiempia arvioita parempi. Kuntatalouden velkaantumisvauhti pysyy pidemmällä aikavälillä kuitenkin 2–2,5 miljardin haarukassa. Mittavia sopeutustoimia tarvitaan ja kuntaliitoksia nähdään.

Maailmantalous on erikoisessa tilanteessa.

Korot ovat hyvin alhaiset, jopa negatiiviset, ja inflaatio on matalalla. Investoinnit

ovat vähissä ja työttömyys on ainakin USA:ssa alhainen.

– Tämä on hyvin hämmentävää. Kukaan ei olisi

ajatellut, että vuonna 2008 roihahtaneen finanssikriisin jälkeen ajauduttaisiin

tällaiseen tilanteeseen, Holmström sanoo.

Inflaation kasvua toivotaan, jotta alhaisista

koroista päästäisiin pois. Niistä aiheutuu monenlaista hallaa pankeille ja

taloudelle. Mistä ihmeestä tämä ekonomistienkin mielestä kummallinen tilanne

sitten johtuu? Holmströmin mukaan siihen on monta toisiinsa kytkeytyvää

selitystä, mutta ensisijainen syy on turvallisten sijoituskohteiden vähyys

suhteessa kysyntään.

– Finanssikriisin jälkeen suuri määrä

turvallisia sijoituskohteita hävisi, kun sijoittajien luottamus

varjopankkijärjestelmän tuottamiin velkakirjoihin romahti. Niitä luultiin

turvallisiksi, mutta totuus osoittautui toiseksi. Tämän seurauksena maailmassa

on runsaasti rahaa, joka etsii turvallista parkkipaikkaa.

Turvallinen parkkipaikka on yksi

vertauskuvista, joita Holmström mielellään käyttää. Vaikka aihe on

monimutkainen, Holmström pyrkii puhumaan mahdollisimman käytännönläheisesti.

– Kun

kysyntää turvallisille parkkipaikoille on enemmän kuin tarjontaa, hinta nousee

ja tuotto pienenee, korot painuvat matalalle. Maailmassa on arviolta 13–15 biljoonaa

velkaa, jossa korko on negatiivinen. Sijoittajat ovat valmiita maksamaan

turvallisesta parkkipaikasta.

Dollarin asema ei horju

Mitä markkinat sitten pitävät turvallisina

parkkipaikkoina rahalle?

– Erityisesti Yhdysvaltojen liikkeeseen laskemia

velkakirjoja, mutta myös muiden maiden dollarivelkakirjoja pidetään

turvallisina sijoituskohteina ympäri maailman. Raha hakeutuu Yhdysvaltoihin

myös Euroopasta ja Aasiasta. Yhdysvallat ei pysty suuresta velastaan huolimatta

kehittämään riittävästi turvallisia parkkipaikkoja maailmanlaajuiselle kysynnälle.

Tämä on osasyy alhaisiin korkoihin ja myös dollarin vahvuuteen.

Yhdysvaltojen ja dollarin ylivoimainen asema

tuntuu erikoiselta. Miksi raha hakeutuu sinne, missä finanssikriisi sai

alkunsa?

– Tämä on myös paradoksaalista. Luulisi, että

Yhdysvaltoja rangaistaisiin, Holmström pohtii.

– Kriisin laukaisijasta tuli aikaisempaakin

merkittävämpi. Dollari on dominoiva valuutta kaupankäynnissä, sen asemaa on ilmeisen

vaikea murtaa.

Yhdeksi selitykseksi dollarin vahvalle

asemalle Holmström sanoo Euroopan ajautumisen finanssikriisiin Yhdysvaltojen

vanavedessä sekä Kiinan epäluotettavuuden sijoituskohteena.

– Euroopan taloudella on ollut sen verran

vaikeuksia ja ongelmia, että euroa valuuttana ei ole saatu nostettua dollarin

kaltaiseen asemaan. Kiina on tietysti suuri talous ja siellä olisi

sijoitusmahdollisuuksia, mutta sinne ei haluta sijoittaa, koska Kiinan

finanssimarkkinat ovat nuoret ja kehittymättömät.

Dollarin vahvasta asemasta kertoo myös se,

että edes presidentti Donald Trumpin uhittelu ja poukkoilevat lausunnot,

jotka muuten ovat aiheuttaneet epävakautta maailman talouteen, eivät ole

heikentäneet dollarin asemaa.

– Yhdysvalloissa on kehittynyt finanssijärjestelmä,

jossa lainsäädäntö ja pelisäännöt ovat vakiintuneet ja sääntely on

kohtuullista.

Dollarin vahva asema aiheuttaa ongelmia myös

Yhdysvalloille. Valuuttakurssin nousemisen myötä Yhdysvaltojen kilpailukyky maailmalla

heikkenee. Maan kauppatase on vahvasti alijäämäinen. Tätä on valitellut myös

presidentti Trump, joka on väläytellyt valuutan ottamista pois kansainvälisestä

järjestelmästä ja rajoituksia ulkomaisille sijoituksille.

– Jos jotain tällaista tehtäisiin, sillä olisi maailmanlaajuiset vaikutukset. Uskon, että tässä vaiheessa kysymys on vain uhkailusta – ehkä siinä toivossa, että Trumpin puheet laskisivat dollarin kurssia, Holmstöm aprikoi.

Kuka ottaisi riskiä?

Yhdysvaltojen tavoin Euroopan keskuspankki on

lisännyt voimakkaasti finanssimarkkinoiden sääntelyä finanssikriisin jälkeen.

Sääntelyllä pyritään estämään pankkien ajautuminen kriisiin, mutta alhaiset

korot ovat johtaneet pankkien kannattavuuden heikentymiseen ja perinteisen

pankkisektorin supistumiseen. Viime kädessä pankkien kannattavuus on

turvallisuuden kannalta keskeisin tekijä. Sääntely on myös johtanut suuriin

muutoksiin varjopankkijärjestelmässä. Vakuuksien käyttöä on tiukennettu, mikä

on vähentänyt turvallisten parkkipaikkojen määrää. Samalla heikompien

vakuuksien käyttö on lisääntynyt.

– Keskuspankit ovat siirtäneet turvallisia

parkkipaikkoja taseisiinsa, kun ne ovat ostaneet omia valtion velkakirjoja.

Tällä on pyritty lisäämään talouden likviditeettiä, mutta samalla turvallisia

sijoituskohteita on poistunut valtavasti muun talouden käytöstä. Keskuspankkien

taseet ovat elvytystoimien myötä kasvaneet huikeasti. Monet keskuspankit,

erityisesti kehittyvissä talouksissa, ovat myös haalineet itselleen dollarimääräisiä

velkakirjoja tulevien kriisien varalle. Kaikkiaan turvallisia sijoituskohteita

katosi finanssikriisin jälkeen noin puolet. Ennen kriisiä niitä oli arviolta 35–40

prosenttia maailman bruttokansantuotteesta. Tänä päivänä niitä on vain 25 prosenttia,

mikä on selvästi alle normaalin tason.

Finanssikriisi sai alkunsa varjopankkijärjestelmässä,

jossa niin sanotut repomarkkinat pettivät Yhdysvalloissa.

– Tämän seurauksena monet näkivät varjopankkijärjestelmän hämäränä Wall Streetin salajuonena.

Bengt Holmström on taloustieteen tohtori ja Massachusetts Institute of Technologyn (MIT) taloustieteen professori. Holmström voitti taloustieteen Nobel-palkinnon vuonna 2016.

Holmströmin mukaan varjopankkijärjestelmällä on kuitenkin keskeinen ja kasvava rooli finanssimarkkinoiden toiminnassa, sillä se tehostaa vakuuksien käyttöä.

– Repomarkkinat toimivat eräänlaisena

talletuspankkina suursijoittajille: sinne voi sijoittaa satojenkin miljoonien

edestä rahaa kerralla, koska vastineeksi saa luotettavia arvopapereita. Repomarkkinoita

käyttävät liikepankit, eläkeyhtiöt ja myös keskuspankki, kun se haluaa myydä

tai ostaa omia velkakirjojaan. Järjestelmä ei todellakaan ole mikään Wall

Streetin salajuoni vaan elintärkeä osa toimivaa modernia talousjärjestelmää,

Holmström painottaa.

Minkä vuoksi niin moni taho ympäri maailman

juuri nyt etsii turvallisia parkkipaikkoja rahoilleen?

– Ihmiset eivät ole valmiita ottamaan riskiä,

rahaa pidetään mieluummin tilillä kuin sijoitetaan vaikka uusiin osakkeisiin. Yhdysvalloissa

riskipitoisten sijoitusten tuottovaatimus on säilynyt ennallaan koko 2000-luvun

ajan, vaikka korkotaso on laskenut hyvin alhaiseksi. Riskipreemio on kasvanut, mikä

saattaa heijastaa pelkoa siitä, että jonkinlainen kriisi on tulossa. Samaan

aikaan uskotaan, että valtio tulee pelastamaan järjestelmän, kuten se teki

vuosien 2008–2010 kriisin aikana.

Myös digitalisaatio on vähentänyt turvallisia

sijoituskohteita. Tuotannollisia sijoituksia tehdään vähän, investoinnit

kohdistuvat aineettomaan pääomaan.

– Asuntoja rakennetaan ja ne ovatkin

haluttuja investointikohteita kasvavilla alueilla. Ongelmana monessa

suurkaupungissa ovat tyhjillään olevat asunnot, joihin on parkkeerattu rahaa,

koska asuntosijoitukset koetaan turvallisiksi. Tämä on korkean riskipreemion ikävä

ilmentymä. Riskinottohalu pitäisi nyt saada jollain tavalla kasvamaan, mutta

jos epävarmuus tulevaisuudesta on suuri, halu sijoittaa riskipitoiseen

toimintaan on heikko, Holmström harmittelee.

Matala korko aiheuttaa pankeille ongelmia etenkin

Euroopassa, kun niiden on vaikea saada toiminnastaan kannattavaa. Lisäksi yritysten

uusiutuminen hidastuu, kun huonokuntoiset yritykset saavat tekohengitystä

ottamalla lisää halpaa lainaa. Matalien korkojen aiheuttamat ongelmat eivät jää

tähän.

– Sen lisäksi, että alhainen korko aiheuttaa

ongelmia pankeille, on se hankala myös eläkevakuutusyhtiöille. Eläkesitoumukset

ovat pitkiä, mutta niille ei ole näköpiirissa turvallista tuottomahdollisuutta.

Jotkut eläkeyhtiöt ovat jo lyhentäneet uusia sopimuksiaan ja lisänneet riskialttiimpia

sijoituskohteita. Tilanne on kuitenkin ongelmallinen niin Euroopassa kuin

Yhdysvalloissa.

Holmström ei pidä reiluna ratkaisuna sitä,

että tulevat pienet sukupolvet joutuvat kantamaan kohtuuttoman eläketaakan. Eläkejärjestelmän

rahastointiosuutta tulisi lisätä, mutta sen toteuttaminen oikeudenmukaisesti

nykyjärjestelmän puitteissa on suuri haaste ikärakenteen takia.

Kauppasodassa on vain häviäjiä

Kauppasota ja suurvaltojen keskinäinen

uhittelu ovat aiheuttaneet epävakautta maailman talouteen jo pitkään.

Yhdysvaltojen Kiinalle asettamat uusimmat tuontitullit tulivat voimaan syyskuun

alussa, eikä Eurooppakaan taida tullikorotuksilta säästyä. Holmström asettaa

monia huolettavan tilanteen mielellään pidempiaikaiseen perspektiiviin. Hän

toteaa tyynesti, että asetetut tariffit eivät historiallisessa valossa ole

kovin suuria.

– Tulleja tietysti kauhistellaan, koska ne

ovat viime vuosien mataliin tullimaksuihin verrattuna suuret. Avoimuuden odotettiin

jatkuvan ja siksi tullit ovat shokki. Maailma on kuitenkin ollut aikaisemmin

huomattavasti eristyneempi, Holmström muistuttaa.

Talouden toimintaa haittaa myös Yhdysvaltojen

poukkoileva politiikka.

– Tämä on paljon isompi asia kuin tariffit. Huomiota

halutaan kiinnittää Kiinan väärinkäytöksiin, mutta todellisuudessa kyseessä on

kädenvääntö vaikutusvallasta maailmalla.

Kuka kauppasodan voittaa?

– Tämä ei ole sota, joka voitetaan tai

hävitään. Yhdysvallat on riippuvainen kiinalaisesta teknologiasta yhtä lailla

kuin Kiina Yhdysvaltojen ja Euroopan teknologiasta. Kauppasodan kärsijöitä

eivät ole vain Yhdysvallat ja Kiina, vaan useimmat avoimet taloudet, mukaan

lukien Suomi.

Holmström uskoo kuitenkin, että Kiina tulee hyötymään pitkällä aikavälillä suhteellisesti Yhdysvaltoja enemmän, edellyttäen että Kiina pitää kiinni markkinajärjestelmästään.

– Kiinalaiset ovat monilla aloilla jo nyt

maailman huippua ja ongelmat Yhdysvaltojen kanssa vain nopeuttavat Kiinan

teknologista kehitystä. Tästä näkökulmasta ajatellen Yhdysvaltojen kannattaisi

ryhtyä kilpailemaan ihan normaalein keinoin.

Suomessa keskityttävä työllisyyden ja

tuottavuuden nostoon

Jo neljäkymmentä vuotta Yhdysvalloissa asunut

Holmström ei seuraa Suomen politiikkaa eikä taloustilannetta jatkuvasti, mutta

suostuu kuitenkin jakamaan näkemyksiään kysyttäessä.

– Suomella on maailmalla hyvä maine, lainaa

saadaan alhaisella korolla. Tämä vaikuttaa varmasti Kuntarahoituksenkin

varainhankintaan. Uskottavuus on ansaittu pitkän ajan kuluessa ja siitä on

tärkeää pitää huolta.

Holmström ei halua varsinaisesti arvioida

hallituksen linjauksia, mutta on huolissaan valtion ja kuntien

velkaantumisesta.

– Pienellä maalla, jolla on avoin talous eikä

omaa rahapolitiikkaa, ei ole varaa ylivelkaantua. Toivottavasti hallituksella

on joustavuutta muuttaa linjauksiaan, mikäli talouden tilanne äkisti muuttuu.

Viennistä riippuvalle taloudelle Holmström

näkee vähän elvytyskeinoja.

– Suomessa tulisi nyt keskittyä työllisyyden ja tuottavuuden nostoon, Holmström painottaa. Koulutuksen tehostaminen ja nuorista huolehtiminen ovat myös vanhusten etua ajatellen keskeisessä asemassa. Tämä ymmärrettiin ennen konkreettisemmin, kun lapset olivat vanhusten perusturva. Sama peruslogiikka patee edelleen, vaikka muodot ovat muuttuneet. Nyt digitalouden käyttöönotto ja kehittäminen ovat ratkaisevia. Niissä Suomella pitäisi hänen mukaansa olla hyvät edellytykset pysyä mukana.

Teollinen matalasuhdanne hidastaa maailmantaloutta, mutta taantuma ei ole vielä näköpiirissä

Teollisuuden tunnusluvut vahvistavat USA:n ja Kiinan kauppakiistojen vaikuttaneen jo merkittävästi talouden kehitykseen. Useilla talousalueilla voidaan puhua teollisesta taantumasta. Globaalin suhdanteen kannalta avainkysymys on, missä määrin matalasuhdanne leviää työvoimavaltaisemmille palvelualoille.

Talouden uutisvirta on heikentynyt voimakkaimmin Euroopassa. Saksassa teollisuustuotannon pudotus on ollut niin voimakasta, että ainakin lyhyt negatiivisen BKT-kasvun jakso on melko todennäköinen.

Koko maailmantaloudessa suhdanteiden jäähtyminen vaikuttaa yhä hallitulta ja ennakoivat indikaattorit viittaavat pikemminkin pitkittyneen hitaan kasvun vaiheeseen kuin taantumaan.

Poliittisia riskejä kuitenkin riittää:

USA:n ja Kiinan kauppaneuvottelujen on määrä jatkua lokakuussa mutta merkittävää läpimurtoa ei ole näköpiirissä. Kauppakiistat uhkaavat laajeta myös USA:n ja EU:n välillä.

Britanniassa parlamentti on päättänyt estää sopimuksettoman EU-eron 31.10.2019. Pääministeri Johnsonin jatkotoimista on kuitenkin yhä suurta epävarmuutta. Silti jatkoaika sopimusneuvotteluille sekä uudet parlamenttivaalit Britanniassa vaikuttaa todennäköisemmältä skenaariolta.

EKP:n syyskuiset rahapolitiikkapäätökset ovat herättäneet osassa euromaista odottamattoman voimakasta kritiikkiä. Negatiivisten korkojen politiikkaa vastustetaan, koska se heikentää säästäjien asemaa ja pankkien kannattavuutta. Mikäli euroalueen suhdannekuva vakautuu ja inflaatio-odotukset alkavat toipua, politiikkatoimia haastetaan myös jatkossa.

FED:n odotetaan laskevan korkoja tänä vuonna ainakin kertaalleen, koska teollisuuden matalasuhdanne on osoittautumassa USA:ssakin odotettua vakavammaksi. Toisaalta työllisyystilanne on pysynyt vakaana, mikä tukee keskuspankin omaa näkemystä ”vakuutusluontoisista” ja väliaikaisista koronlaskuista.

Kesän jälkeen nähty korkojen lasku on ollut suhdannemielessä ”ylilyönti” ja heijastelee poliittista epävarmuutta.

Kauppasota on hyydyttänyt maailmankauppaa ja teollista tuotantoa – talouden uutisvirta on kuitenkin Eurooppaa lukuun ottamatta nyt vähemmän negatiivista kuin kesällä

Jatkon kannalta oleellista on se, missä määrin teollinen matalasuhdanne leviää työvoimavaltaisille palvelualoille – toistaiseksi ei vielä voimakasta tartuntavaikutusta

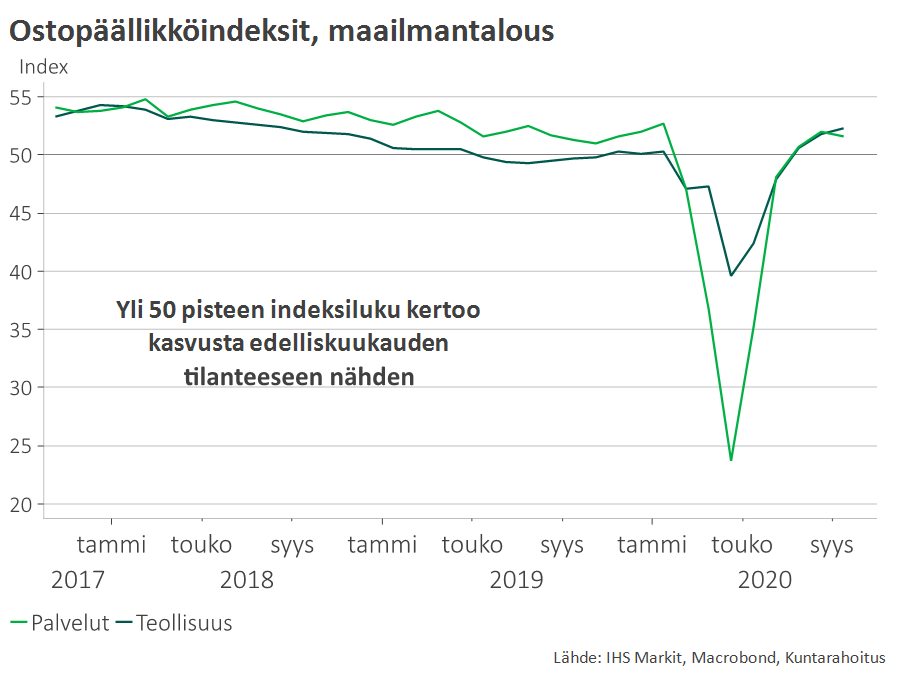

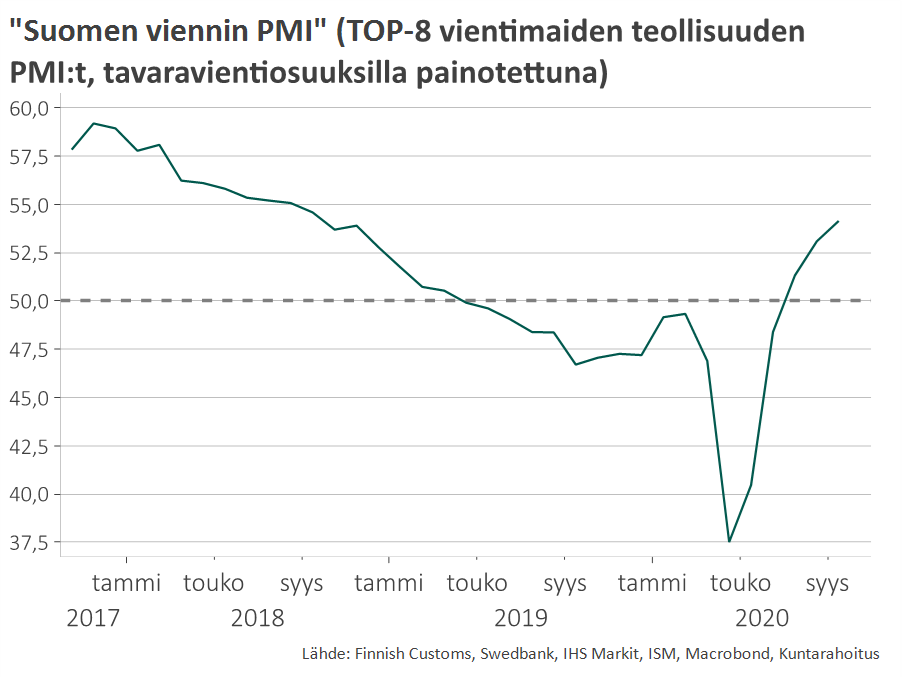

PMI-ostopäällikköindeksit seuraavat teollisuuden ja palvelualojen trendiä (kysely yrityksille). Ne toimivat hyvinä indikaattoreina talouskasvusta: PMI > 50 : sektorin odotetaan kasvavan PMI < 50 : sektorin odotetaan supistuvan

Suhteellisen vakaana pysyvä työllisyystilanne (pl. Ruotsi) tukee teollisuusmaissa kotimaista kulutuskysyntää

Toistaiseksi väliaikainen suhdannekuoppa näyttää taantumaa todennäköisemmältä

Yleensä taantuman käynnistyminen johtuu yksityisen sektorin yli-investointien ja/tai ylivelkaantumisen purkautumisesta.

Kiinaa lukuun ottamatta merkittäviä ylilyöntejä isoilla talousalueilla on vaikea osoittaa. Keskusjohtoisena taloutena Kiina on kuitenkin erikoistapaus eikä aidoille markkinatalouksille tyypillisiä voimakkaita korjausliikkeitä ole toistaiseksi tapahtunut.

Keskuspankkien elvytyskyky on heikentynyt, mutta omilla toimillaan ne pystyvät kuitenkin varmistamaan velanhoitokustannusten pysymisen alhaisina, mikä vähentää taantuman todennäköisyyttä.

Finanssipoliittinen elvytys on myös noussut agendalle – jopa euroalueella.

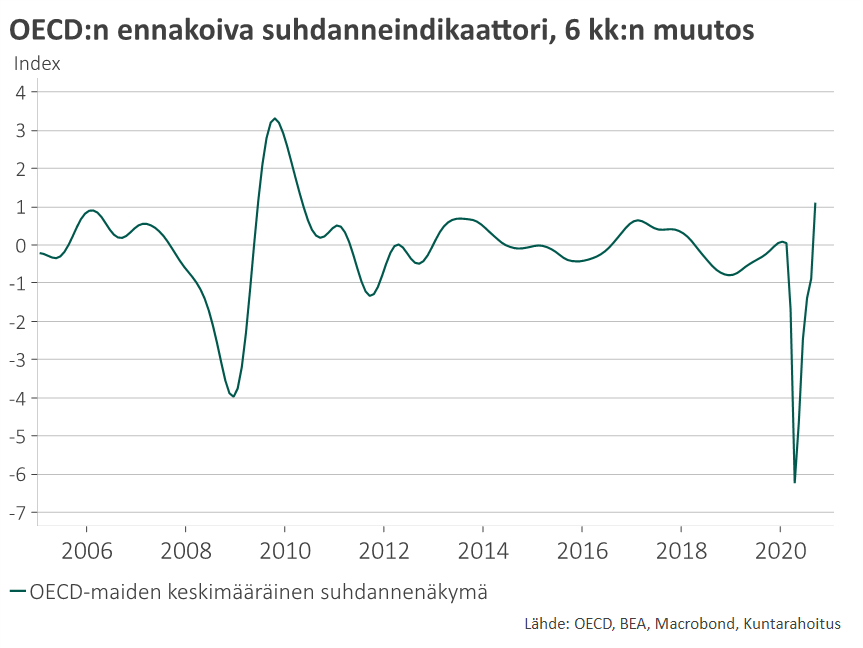

Laaja-alaisesti reaalitalouden muuttujia huomioivat mittarit (kuten OECD:n ennakoiva indikaattori) viittaavat hyvin hitaaseen mutta vakautuvaan kasvunäkymään.

Suhdannenäkymään suhteutettuna korkotason lasku ollut liiankin voimakasta – poliittiset riskit vaikuttavat

On kuitenkin useita syitä, miksi korkotaso pysyy rakenteellisesti matalana:

Huoltosuhteen nousu lisää säästämistä ja muuttaa kysyntärakennetta

Pitkäkestoisesti matalista koroista on voinut tulla itseään ruokkiva ilmiö?

Alhaisten tuottotasojen vuoksi säästämistavoitteisiin yltäminen edellyttää korkeampaa säästämisastetta

Matalat korot aiheuttavat tehottomia investointeja ja heikentävät tuottavuutta

Velkaantuneet julkistaloudet eivät kestä merkittävästi korkeampaa korkotasoa

EKP:llä hankala tilanne: negatiivisten korkojen haittavaikutukset puhuttavat entistä enemmän, mutta inflaatio-odotusten pudotus vaatii uusia toimia

Markkinat

ylihinnoittelivat EKP:n halukkuutta laskea

talletuskorkoa ja euriborit ovat hieman nousseet elokuun

pohjilta. EKP:n rahapolitiikkavirityksessä

ei kuitenkaan odoteta merkittävää muutosta kiristävämpään

suuntaan ainakaan pariin vuoteen.

Suurimpana ongelmana on inflaatio-odotusten valuminen historiallisen alhaisiksi, mikä puoltaa rahatalouden pitämistä kevyenä. Pidemmälläkin aikavälillä koronnostomahdollisuudet nähdään rajallisina – euriborien odotetaan yhä pysyvän negatiivisina pitkälle ensi vuosikymmenen puolivälin yli.

Suomen talouden näkymä

Suomen BKT-kasvu on jo hidastunut mutta on olosuhteet huomioiden yhä kohtuullisella tasolla. Erityisesti teollisuustuotannon kasvun jatkuminen on ollut myönteinen yllätys.

Keskeisten vientimarkkinoidemme ongelmat, talouden heikentyneet luottamusluvut sekä työllisyyskasvun tyrehtyminen kuitenkin viittaavat selvästi vaisumpaan kehitykseen jatkossa. Kuluvan vuoden ja vuosien 2020–2021 kasvuennusteita on siksi jouduttu syksyn mittaan alentamaan.

Työmarkkinoiden kohtaanto-ongelmat ovat kuluvana vuonna selvästi pahentuneet – yrityksissä työvoiman tarve kasvaa yhä mutta työllisten määrä ei ole enää juurikaan kasvanut.

Kuntarahoituksen suhdanne-ennusteen mukaan BKT-kasvu hidastuu ensi vuonna 0,7 prosenttiin ja jää 1,0 prosenttiin myös vuonna 2021. Suurimpina selittäjinä kasvun hidastumiselle ovat nettoviennin ja investointien hyytyminen.

Tilastokeskuksen uusi väestöennuste kertoo alueellisen polarisaation syvenemisestä ja syntyvyyden laskun vauhdittamasta väestön ikärakenteen nopeasta muutoksesta. Jo 2020-luvulla päivähoito- ja peruskouluikäisten määrät laskevat tuntuvasti, kun taas vanhusten palveluiden tarve kasvaa jyrkästi.

Suomen talouskasvu on selvästi hidastunut mutta säilynyt olosuhteisiin nähden kohtalaisena –teollisuustuotanto on jopa yllättänyt positiivisesti

Viime vuosina BKT-kasvu on ollut pitkälti työn määrän kasvun varassa – jatkossa tarvitaan enemmän tuottavuuskasvua tukevia tuotannollisia investointeja.

Globaali teollinen matalasuhdanne näkyy silti jo Suomenkin ulkomaankaupassa – jatkossa viennin veto todennäköisesti edelleen vaimenee

Työllisyystilanne on yhä hyvä, vaikka työmarkkinoiden kohtaanto-ongelmat selvästi pahentuneet

Kuluvana vuonna avoimien työpaikkojen määrä jatkanut selvässä kasvussa, mutta työttömien määrä ei ole enää juuri laskenut.

Kuntarahoituksen suhdanne-ennuste: kasvu hidastuu 2020 nettoviennin ja investointien vaimenemisen vuoksi

VM:n tuore talousennuste varoittaa velkaantumisesta ellei työllisyyskasvu piristy odotettua enemmän

Valtiovarainministeriö alensi talouden ja työllisyyden kasvuennusteitaan:

Ilman lisätoimia työllisyysaste jää 73,1 %:iin vuonna 2023.

Tähän perusuraan suhteutettuna tarvitaan noin 65000 uutta työllistä 75 %:n työllisyysasteen saavuttamiseksi.

Julkinen talous ei näillä näkymin ole tasapainottumassa vaan julkisyhteisöjen kokonaisalijäämä on 1,4 % vuonna 2023.

Valtion ja kuntien nettovelanoton BKT-osuus pysyy koko ennustejakson 2,1–2,2 %:n tuntumassa. Euromääräisesti velanottotarve kasvaa kuluvan vuoden 4,9 miljardin tasosta 5,4 miljardiin vuonna 2023.

Julkisen talouden velkasuhde kääntyy 2021 uudelleen nousuun ja ylittää 60 % vuonna 2022.

Tilastokeskuksen uusi väestöennuste kertoo alueellisesta polarisaatiosta ja ikärakenteen nopeasta muutoksesta

Seuraavan 20 vuoden aikana väestö kasvaa ainoastaan neljässä maakunnassa.

Väestön ikärakenteen – ja siten palvelutarpeiden – muutos on rajua jo 2020-luvulla. Seuraavan 10 vuoden aikana päivähoito- ja peruskouluikäisten määrät laskevat merkittävästi. Yli 80-vuotiaiden määrä puolestaan kasvaa voimakkaasti.

Vastuuvapauslauseke

Kuntarahoitus on laatinut tämän esityksen. Sen tiedot perustuvat esityksen laatimishetken tilanteeseen ja voivat muuttua ilman erillistä ilmoitusta. Kuntarahoituksella ei ole velvollisuutta päivittää, muokata tai täydentää julkaisua. Esitystä ei ole laadittu erityisesti kenellekään henkilölle tai yhteisölle. Mitään siinä olevaa ei voi tulkita sijoitusneuvoksi tai tarjoukseksi ostaa tai myydä arvopapereita. Tämä esitys on tarkoitettu ainoastaan alkuperäisen vastaanottajan käyttöön, eikä esitystä tai sen osaa saa käyttää tai kopioida ilman Kuntarahoituksen lupaa. Tätä esitystä tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille vastaanottajille vastoin Yhdysvaltain laissa asetettuja rajoituksia. Myös muiden maiden lait ja säännökset voivat rajoittaa tämän esityksen levittämistä.