Uudistamalla julkisesti tuettua asuntotuotantoa voimme vauhdittaa kestävää rakentamista.

Suomessa tarkastellaan nyt julkisen asuntotuotannon toimivuutta. Ympäristöministeriö julkaisi keväällä mietinnön asuntopolitiikan tulevaisuudesta sekä selvittää vuokra-asumisen ja omistusasumisen välimallia. Nyt tehtävät päätökset ovat tärkeitä kustannusten ja ilmastotavoitteiden näkökulmasta.

Tällä hallituskaudella asumisen tukemisesta on säästetty. Asumistukia on leikattu, opiskelijat siirretään opintotuen asumislisän piiriin ja tuki asumisoikeusasuntojen rakentamiselle on tarkoitus lopettaa.

Mietinnössä ympäristöministeri Kai Mykkäsen asettama työryhmä peräänkuuluttaa asuntopolitiikan pitkäjänteisyyttä. Kuten raportissa todetaan, poukkoilevalla politiikalla ei saavuteta kestäviä säästöjä.

Raportissa korostetaan Ara-tuotannon vastasyklisyyden tärkeyttä. Kun rakennusala kyntää syvällä, olisi oikea hetki vauhdittaa tuotantoa. Uhkakuvana on työvoiman karkaaminen alalta sekä asuntojen hintojen nopea nousu, kun suhdanne kääntyy. Suuri osa rakennusalan työvoimasta on ulkomaista, eikä ole itsestään selvää, että heidät saadaan takaisin, kun rakentaminen piristyy. Lisäksi asumistuen leikkaukset lisäävät kohtuuhintaisten asuntojen kysyntää.

Julkisesti tuettujen asuntojen rakennuttajat ovat kunnianhimoisia kestävän rakentamisen kehittäjiä. Ara-tuotannon myönteisiä kestävyysvaikutuksia syntyy useasta näkökulmasta: taloudellisesti vastasyklisyysperiaatteesta, ympäristön kannalta ilmastotehokkaista ratkaisuista sekä yhteiskunnallisesti sosiaalisen eriytymisen vähentymisenä.

Kustannustehokkuus on kohtuuhintaisen asuntorakentamisen prioriteetti. Kustannusten tarkastelussa on syytä muistaa, että uudet alaa kehittävät ratkaisut ovat tavanomaisia ratkaisuja kalliimpia – kunnes niistä tulee valtavirtaa. Niitä tarkastellessa keskiössä tulisi olla rakennuksen elinkaaren aikaiset kustannukset.

Ympäristöministeriön työryhmän ehdottama lyhennyssuunnitelmien joustavuuden ja lainaohjelman etupainotteisuuden lisääminen olisivat sekä rakennuttajien että rahoittajien etu. Lisäksi korkotukilainojen käsittelyprosessien sujuvuus tulisi varmistaa.

Rakennusaikaiset investoinnit kestävyyteen maksavat itsensä takaisin alhaisempina käyttökustannuksina. Ilmaston kannalta kestävämpien ratkaisujen yleistyminen on nostettava yhdeksi julkisesti tuetun asuntotuotannon keskeisistä tavoitteista.

Esa Kallio Kirjoittaja on Kuntarahoituksen toimitusjohtaja

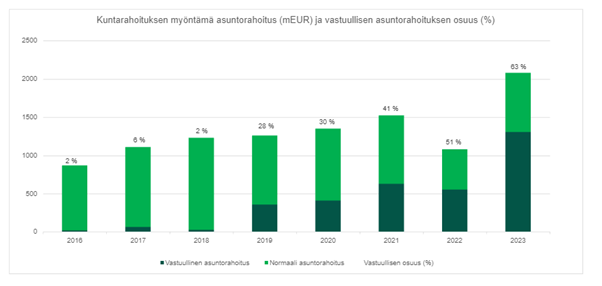

Vuonna 2023 jopa 63 prosenttia Kuntarahoituksen asuntosektorille myöntämistä asuntolainoista oli vihreää tai yhteiskunnallista rahoitusta. Kestävän rahoituksen osuuden kasvattaminen ja rahoitettujen kiinteistöjen päästöjen vähentäminen ovat Kuntarahoituksen viime syksynä julkaiseman kestävyysohjelman keskeisimpiä tavoitteita.

Yhä useampi asunto Suomessa rakennetaan ja rahoitetaan kestävästi, ja viime vuonna kestävän rahoituksen osuus kuntien vuokrataloyhtiöiden ja yleishyödyllisten asuntotoimijoiden asuntorakentamisen rahoituksesta oli suurempi kuin koskaan.

– Vihreää ja yhteiskunnallista rahoitusta myönnettiin viime vuonna ennätyksellinen määrä. Yhä useampi asiakkaistamme on ottanut kunnia-asiakseen toteuttaa hankkeensa kestävästi; ympäristön, ilmaston ja yhteiskunnallisen hyödyn huomioiden, kertoo Kuntarahoituksen asuntoasiakkuuksista vastaava asiakkuuspäällikkö Päivi Petäjäniemi.

Aloimme tarjota vihreää rahoitusta ensimmäisenä Suomessa vuonna 2016 ilmasto- ja ympäristöystävällisiin hankkeisiin. Yhä useampi rakennushanke toteutetaan nykyään A-energialuokassa, mikä on vihreän rahoituksen viitekehyksessämme lainan myöntämisen lähtökohta.

– Olimme varmasti ensimmäisiä, joilta asiakkaamme kuulivat vihreästä rahoituksesta, ja olemme pitäneet aihetta sitkeästi esillä sitkeästi siitä lähtien. Vuonna 2020 aloimme tarjota lisäksi yhteiskunnallista rahoitusta, joka painottaa rakennettavan kohteen yhteiskunnallisia hyötyjä. Asiakkaillamme on kykyä ja tahtoa rakentaa kestävästi, ja heillä on kattavat tiedot vaihtoehtoistaan. He hakevat kestävää rahoitusta nykyään oma-aloitteisesti myös saadakseen hankkeilleen näkyvyyttä. Myös rakennettavien kotien asukkaat vaativat yhä enemmän energiatehokkaita ja kestäviä asumisratkaisuja.

Tuleva kestävyysraportointia koskeva sääntelykehitys (CSRD) ohjaa jo erityisesti suurempia asuntotoimijoita kestävämpien hankkeiden toteuttamiseen. Myös rahoittajiin kohdistuu yhä tarkempia vaatimuksia asiakkailta kerättävien tietojen suhteen.

– Yhteinen haaste on tiivistänyt yhteistyötä ja sparrailua asiakkaidemme kanssa entisestään. Markkinoilla haetaan vielä yhtenäisiä raportointikäytäntöjä, joiden kehittämisessä verkostot, kuten Kova ry ja Green Building Council, ovat korvaamattomia, Petäjäniemi kertoo.

Asuntotoimijat ovat edelläkävijöitä vihreän rahoituksen lisäksi myös yhteiskunnallisessa rahoituksessa. Sitä myönnetään hankkeisiin, jotka edistävät yhdenvertaisuuden, yhteisöllisyyden, hyvinvoinnin tai alueen elinvoiman toteutumista. Näidenkin hankkeiden myöntämisedellytyksissä huomioidaan myös ilmasto- ja ympäristöystävällisyys.

– Asiakkaamme suunnittelevat asumista yhä enemmän kokonaisuutena, ja tämä näkyy hyvin esimerkiksi erityisryhmien hankkeissa. Kaikille opiskelijoille halutaan mahdollistaa oma asunto, mutta yhteistiloihin panostetaan yhä enemmän, mikä edistää yhteisöllisyyttä ja torjuu yksinäisyyttä. Asukkaille tarjotaan myös erilaisia palveluita, kuten yhteiskäyttöautoja tai asukasneuvontaa.

Vaikka asuntosektorin toimijat ovat jo edelläkävijöitä kestävässä rakentamissa, näkee Petäjäniemi tulevaisuuden kehityksessä myös haasteita. Asumisen rahoitus- ja kehittämiskeskuksen Aran tehtävänä on arvioida valtion tukeman rahoituksen kohtuuhintaisuutta, mutta sen tapa arvioida tätä ennen kaikkea rakentamiskustannuksiin perustuen voi olla este elinkaariviisaiden hankkeiden toteuttamiselle. Rakentamisvaiheen aikaisten kustannusten sijaan painopisteen olisi hyvä olla rakennusten koko elinkaaren aikaisissa kustannuksissa.

– Asiakkaamme ovat uskaliaita ja haluavat kokeilla uutta. Heillä on tahtoa ja kunnianhimoa rakentaa koko elinkaaren ja rakennusketjun vaikutukset huomioivia hankkeita, mutta tällöin kustannukset voivat rakennusvaiheessa olla suurempia ja hyöty näyttäytyä vasta pitkällä aikavälillä, esimerkiksi säästyneinä energiakustannuksina.

Petäjäniemi on myös huolissaan valtion roolin mahdollisesta vähenemisestä asuntorakentamisessa.

– Asiakkaillamme on valtava rooli hyvinvointiyhteiskunnan edellytysten turvaamisessa sekä koko Suomen ilmastotavoitteisiin pääsemisessä, ja myös Aralla olisi myös mahdollisuus nostaa rooliaan kestävän rakentamisen edistämisessä. Jos valtion rooli kohtuuhintaisen asuntotuotannon tukemisessa vähenisi tulevaisuudessa, niin kysymys kuuluu, että ovatko vapaarahoitteiset, niin sanotut kovan rahan toimijat yhtä kunnianhimoisia rakentamaan yhteiskunnan, ilmaston ja ympäristön kannalta kestäviä koteja?

Kestävyysohjelmamme keskeisenä tavoitteena on nostaa kestävän rahoituksen osuutta

Syksyllä 2023 Kuntarahoitus julkaisi ensimmäistä kertaa kestävyysohjelman, jossa asetimme pitkän aikavälin tavoitteet vastuullisuustyöllemme. Vastuullisuustyömme tärkeimpinä teemoina on vauhdittaa vihreää siirtymää sekä mahdollistaa hyvinvointiyhteiskunnan edellytyksiä.

Yksi keskeisimmistä tavoitteistamme on kestävän rahoituksen osuuden kasvattaminen kolmasosaan vuoteen 2030 mennessä. Yhteiskunnallisen ja vihreän rahoituksen osuus kaikesta Kuntarahoituksen myöntämästä pitkäaikaisesta rahoituksesta oli vuoden 2023 lopussa 21,3 prosenttia.

– Kuntarahoituksen asiakkailla on merkittävä rooli Suomen ilmastotavoitteisiin pääsemisessä. Suurin positiivinen vaikutuksemme syntyykin liiketoimintamme eli tarjoamamme rahoituksen kautta, kertoo vastuullisuuspäällikkö Mikko Noronen.

Asetimme ensimmäistä kertaa myös päästövähennystavoitteen rahoittamillemme kiinteistöille. Tavoitetasomme on 8 kgCO₂/m² vuoteen 2035 mennessä, mikä merkitsee 38 prosentin vähennystä vuoden 2022 tasoon verrattuna.

Kestävyysohjelman laatimisen yhteydessä kasvatimme vihreästä rahoituksesta myönnettävän marginaalialennuksen maksimimäärää yhtenä kannustimena yhä kestävämpiin rakennushankkeisiin.

Tutustu Kuntarahoituksen kestävyysohjelmaan

Kestävyysohjelmamme Kestävän hyvinvointiyhteiskunnan mahdollistaja keskittyy Kuntarahoituksen liiketoimintaan ja sen kautta aikaansaatuihin vaikutuksiin.

Norjan kruunumääräisillä joukkovelkakirjamarkkinoilla oli liikkeeseenlaskun aikaan paljon tarjontaa muiltakin SSA-liikkeeseenlaskijoilta, mutta Kuntarahoituksen 2 miljardin Norjan kruunun laina oli tästä huolimatta erittäin kysytty. Merkintäkirja täyttyi nopeasti ja laina hinnoiteltiin +25 korkopisteeseen yli 3 kuukauden Niboriin nähden. Lainan sijoittajakunta oli tasokas ja laaja.

– Viime vuosina Kuntarahoitus on vakiinnuttanut asemansa aktiivisena ja haluttuna liikkeeseenlaskijana pohjoismaisilla markkinoilla. Sijoittajakysyntää vahvisti merkittävästi se, että kyseessä oli Kuntarahoituksen ensimmäinen Norjan kruunuissa liikkeeseen laskettu yhteiskunnallinen joukkovelkakirjalaina, sanoo Hedda Giæver järjestelystä vastanneesta DNB Bankista.

Sijoittajien joukossa oli erityisesti pankkien treasury-osastoja sekä kansainvälisiä eläkevakuutusyhtiöitä ja varainhoitajia. 80 % liikkeeseenlaskusta allokoitiin norjalaisille sijoittajille.

– Olemme erittäin iloisia palatessamme Norjan kruunumarkkinoille. Sitäkin ilahduttavampaa on tehdä paluu yhteiskunnallisen joukkovelkakirjalainan liikkeeseenlaskulla. Kestävyysohjelmamme ytimessä on tarjota rahoitusta yhteiskunnallisesti vaikuttaville projekteille ja lisätä niiden osuutta koko rahoituskannassamme. Sijoittajien tuki ja kysyntä on tässä tärkeässä roolissa, sanoo Kuntarahoituksen Funding Analyst Aaro Koski.

Transaktion tiedot

Issuer:

Municipality Finance (KUNTA, MuniFin)

Issue Rating:

Aa1/AA+

Status:

Senior unsecured

Reoffer Price:

99.631% / 4.083%

Reoffer Spread:

3mN+25bps

Issue Size:

NOK 2bn

Settlement:

20 February 2024

Maturity:

20 February 2029

Coupon:

4% Fixed, Annual, Act/Act Icma Unadjusted Following

Listing:

Nasdaq Helsinki

ISIN:

XS2769883955

Lead Manager:

DNB Markets

Lisätietoja

Joakim Holmström, Executive Vice President, Capital Markets and Sustainability, +358 50 4443 638 Antti Kontio, Head of Funding and Sustainability, +358 50 3700 285 Karoliina Kajova, Senior Manager, Funding, +358 50 5767 707 Lari Toppinen, Senior Analyst, Funding, +358 50 4079 300 Aaro Koski, Analyst, Funding, +358 45 138 746

Työn tuloksena syntyi EU Action Plan on Sustainable Finance -toimintasuunnitelma. Kesäkuussa 2019 julkaistiin toimintasuunnitelmaan kuuluvat ohjeet kestävän rahoituksen toteutukseen.

Ennen kestävän rahoituksen

toimintasuunnitelman julkaisua EU:lla ei ollut yhteistä määritelmää tai

suuntaviivoja kestävälle, ilmastoystävälliselle ja vastuulliselle rahoitusjärjestelmälle.

Olemassa olevat, markkinaperusteiset käytännöt eivät myöskään ole olleet

yhtenäisiä EU:n ympäristötavoitteiden tai kestävän kehityksen tavoitteiden

linjauksien kanssa. Tämä on heikentänyt rahoituksen vaikuttavuutta: miten

ilmastokriisiin voidaan vastata, Pariisin ilmastosopimuksen tavoitteet täyttää

tai tukea kestävän kehityksen tavoitteita, jos maailmaa pyörittäviä rahavirtoja

ei ohjata oikein?

Mitä kestävän rahoituksen

toimintasuunnitelma ja sen tekniset ohjeet käytännössä muuttavat?

Pääpiirteittäin toimintasuunnitelma

pitää sisällään keinoja, joilla halutaan 1) ohjata pääomavirrat kestäviin

investointeihin, jotta saavutetaan kestävä ja inklusiivinen kasvu, 2) hallinnoida

riskejä, jotka johtuvat ilmastokriisistä, rajallisista luonnonvaroista,

ympäristön tilan heikentymisestä sekä yhteiskunnallisista ongelmista ja 3) edistää

läpinäkyvyyttä ja pitkäjänteisyyttä rahoitus- ja taloudellisissa toimissa.

Vahvin kannustin kestävän

rahoituksen pelisääntöjen laatimiseen on raha. Ilmastokeskustelu on laajentunut

konkretiaan, eli siihen, mitä ilmastoriskit tarkoittavat yrityksille,

toimialoille tai kansantalouksille ja yksilöille. Ilmastoriskien realisoituessa

voidaan kohdata odottamattomia taloudellisia tappioita, esimerkiksi välittömästi

äärimmäisistä sääilmiöistä johtuvia rahallisia menetyksiä. Lisäksi nykyisistä

investoinneista voi koitua merkittäviä tappioita, mikäli ilmastokriisiin

reagoidaan liian myöhään.

Ilmastokriisistä puhutaan jopa

systeemiriskinä, joka voi olla uhka koko rahoitusmarkkinoiden kestävyydelle. Kyse

ei siis ole vain rahasta, vaan myös koko rahoitusjärjestelmää koskevasta

riskienhallinnasta – ei pelkästään rahoitusmarkkinoiden tarpeellisuudesta osana

ilmastotaistelua, vaan myös sen oman toiminnan turvaamisesta.

***

Kestävä rahoitus pähkinänkuoressa

High-Level Expert Group on Sustainable Finance (HLEG) on tehnyt komissiolle kestävän rahoituksen toimintasuunnitelman suositukset, joka pitää sisällään mm.:

luokitusjärjestelmä määrittelemään taloudellisen toiminnan kestävyyttä ympäristön kannalta – eli EU-taksonomia

institutionaalisten sijoittajien velvoitteet ottaa investointipäätöksissä huomioon ympäristöön, yhteiskuntaan ja hallintotapaan (ESG) liittyvät seikat sekä näihin liittyvät tiedoksiantovaatimukset

vähähiilisyyden vertailuarvojen käyttöönotto sijoittajia varten

Technical expert group on sustainable finance (TEG) on ollut työstämässä teknisempiä määritelmiä koskien kestävän rahoituksen toimintasuunnitelman sisältöä esim. rahoituksen EU-taksonomiasta ja vihreiden bondien standardoinnista

***

Vihreä rahoitus on osa kestävän rahoituksen kokonaisuutta

Kuntarahoitus on vuodesta 2016 lähtien tarjonnut asiakkaille vihreää rahoitusta ympäristöhankkeisiin. Hankkeiden on sovittava Kuntarahoituksen vihreän rahoituksen viitekehykseen ja ne hyväksyy riippumaton arviointiryhmä. Investoinnit rahoitetaan vihreillä bondeilla, joiden sijoittajille raportoidaan vuosittain rahoitettujen kohteiden kautta saavutetut ilmastovaikutukset. Kuntarahoitus on osallistunut aktiivisesti vihreiden bondien vaikutusraportoinnin kehittämiseen osana pohjoismaisten joukkovelkakirjalainojen liikkeellelaskijoiden ryhmää.