Maailmantalouden odotukset alkaneet uudelleen heiketä –keskuspankit lisäävät elvytystä

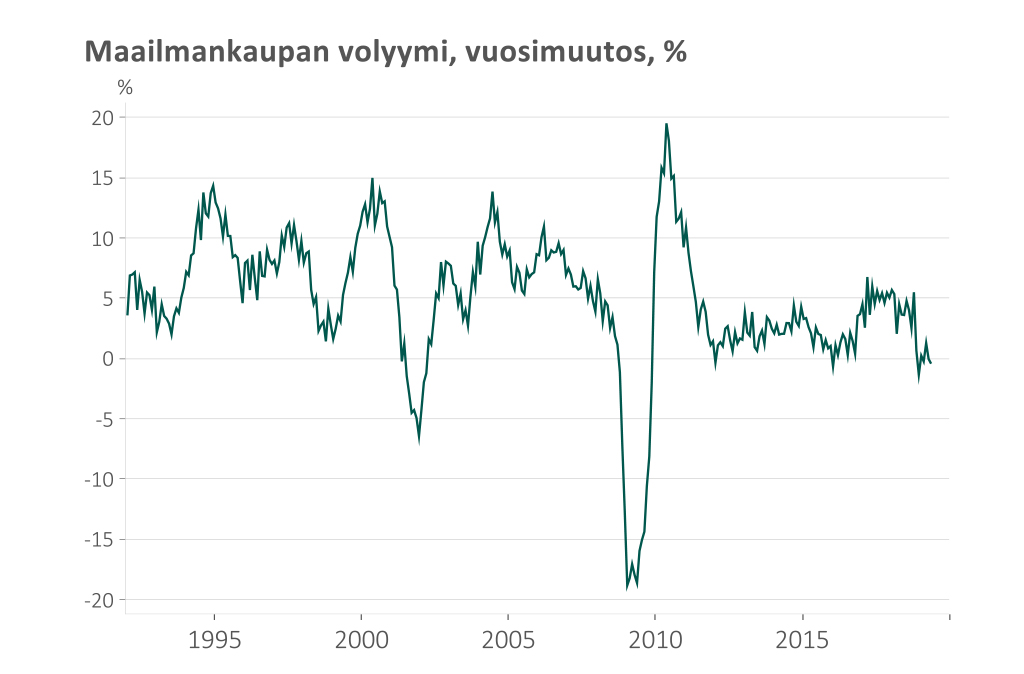

- USA:n ja Kiinan välinen kauppasota on jo selvästi vaikuttanut maailmantalouden kehitykseen. Maailmankaupan kasvu on painunut nollaan ja ajoittain jopa negatiiviseksi. Kauppajännitteiden leviämisen uhka sekä riski sopimuksettomasta brexitistä ovat lisäksi heikentäneet investointien kasvua.

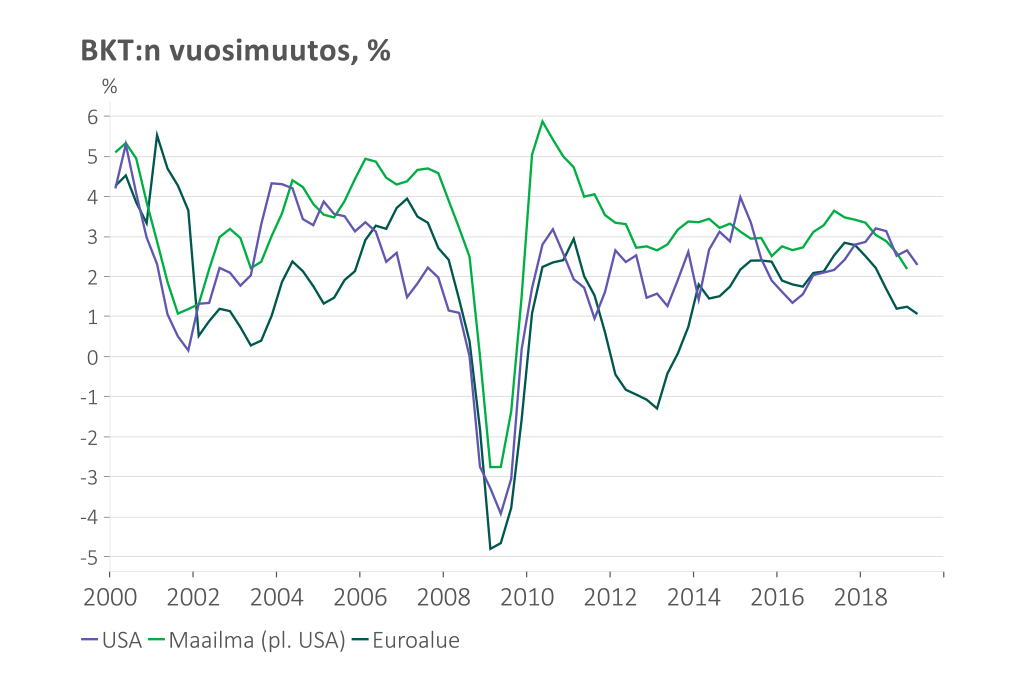

- Euroalueella talouskasvu on hidastunut 1 %:n tuntumaan, mikä on hitainta vauhtia sitten vuoden 2013 lopun. USA:ssakin kasvu on hidastunut, mutta vuosikasvu (n. 2,3 %) on yhä 2010-luvun keskiarvon tuntumassa.

- Talousodotukset ovat kesän aikana kääntyneet uudelleen heikkenevään suuntaan. Myös markkinahinnoittelu viestii riskien kasvusta: Euroopassa osakkeiden vuosituotto on painunut negatiiviseksi ja korkotaso laskenut nopeasti.

- EKP on linjannut pitävänsä ohjauskorot nykytasoillaan vähintään vuoden 2020 alkupuolen ajan mutta viestittänyt samalla valmiudestaan uusiin elvytystoimiin. EKP:n odotetaan laskevan talletuskorkoa -0,40 %:sta -0,60 %:iin sekä käynnistävän arvopaperien netto-ostot uudelleen. Markkinat odottavat lyhyiden euribor-korkojen pysyvän negatiivisina aina vuoden 2025 kesään saakka. Myös odotus lähivuosien pitkien korkojen tasosta on alentunut, mutta korkokäyrän odotetaan kuitenkin hieman jyrkentyvän.

- USA:n keskuspankki Fed laski heinäkuussa ohjauskorkoa 0,25 %-yksiköllä 2,00–2,25 %:n vaihteluväliin ja ilmoitti lopettavansa taseensa supistamisen. Koronlaskut ovat mahdollisia myös jatkossa. Toisaalta Fed luonnehti koronlaskua vakuutusluonteiseksi toimeksi, joka ei vielä välttämättä merkitse korkopolitiikan pysyvää käännettä.

- Poikkeuksellisen suurista makroriskeistä huolimatta uusi taloustaantuma ei ole väistämätön. Kotimainen kulutuskysyntä on pysynyt sekä Euroopassa että USA:ssa suhteellisen vahvana. Ulkoisten riskitekijöiden purkautuminen voisi merkittävästi parantaa talouden näkymiä ja pysäyttää korkojen laskun.

Maailmankaupan hidastuminen painaa globaalia talouskasvua

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

USA:n ja Kiinan välinen kauppasota sekä muut kauppa- ja geopolitiikan jännitteet ovat alentaneet maailmankaupan kasvun nollan tuntumaan.

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Maailmantaloudessa kasvuhuippu ajoittui vuoden 2017 keskivaiheille. Sittemmin kasvu on trendinomaisesti hidastunut. Vuoden 2018 jälkipuoliskolta alkaen kauppasodan negatiiviset vaikutukset BKT-kasvuun ovat selvästi voimistuneet.

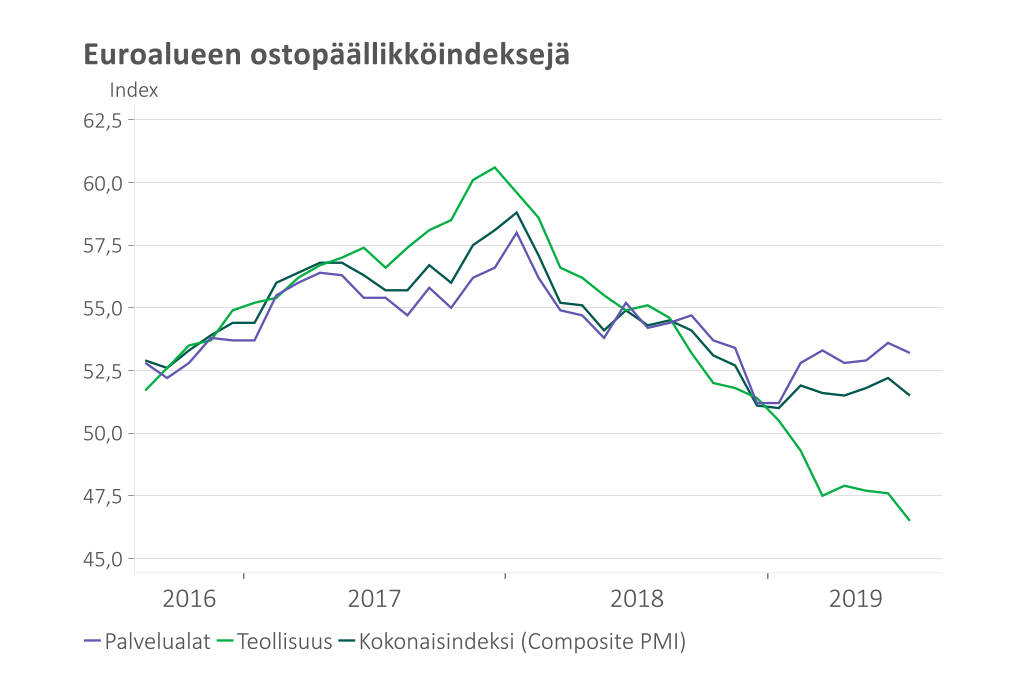

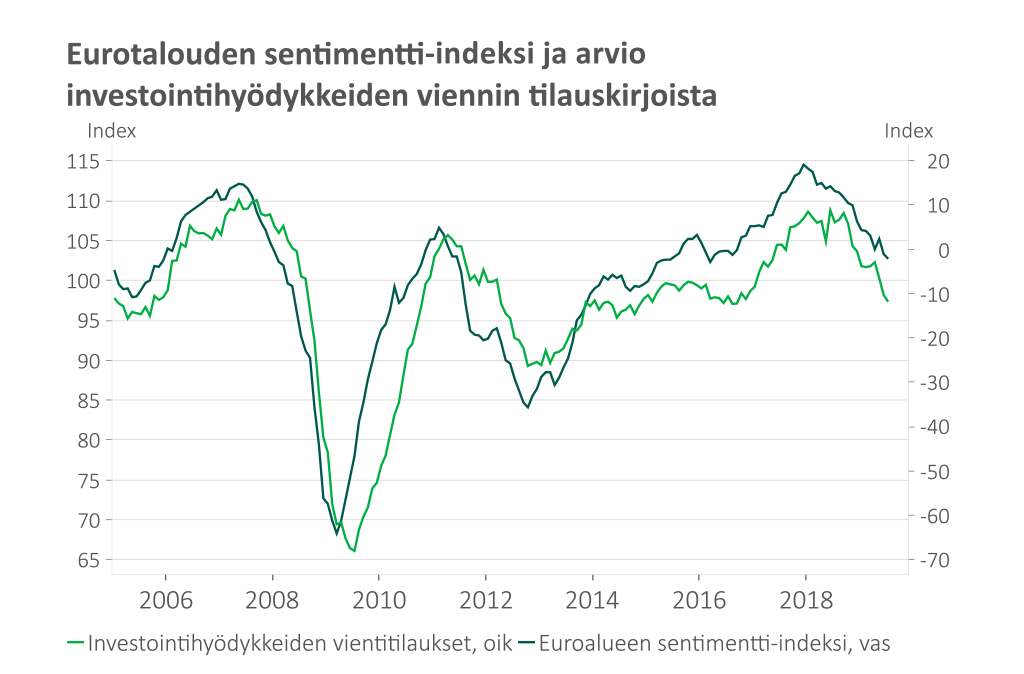

Euroalueen teollisuuden näkymien heikkeneminen jatkui heinäkuussa – palvelualat jatkavat kasvussa

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Kauppasota vähentää maailmankauppaa ja investointeja, mikä heijastuu jo varsin voimakkaasti Euroalueen teollisuuden kasvunäkymiin. Suhteellisen vahva kotimainen kysyntä kuitenkin toistaiseksi tukee palvelualoja ja pitää BKT-kasvun positiivisena.

PMI ostopäällikköindeksi seuraa tuotanto- ja palvelualojen trendiä (kysely yrityksille). Se toimii hyvänä indikaattorina talouskasvusta:

PMI > 50: BKT:n odotetaan kasvavan

PMI < 50: BKT:n odotetaan supistuvan

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Euroopan komission luottamusindikaattori jatkoi kesäkuukausina trendinomaisessa laskussa. Vähittäiskaupan ja palvelualojen vedon ansiosta indikaattori on kuitenkin yhä pitkän ajan keskiarvon yläpuolella. Investointihyödykkeiden kysyntä on selvästi heikentynyt.

European Economic Sentiment -indikaattori on Euroopan Komission teollisuuden ja kuluttajakyselyyn perustuva mittari. Sen pitkän ajan keskiarvo on 100.

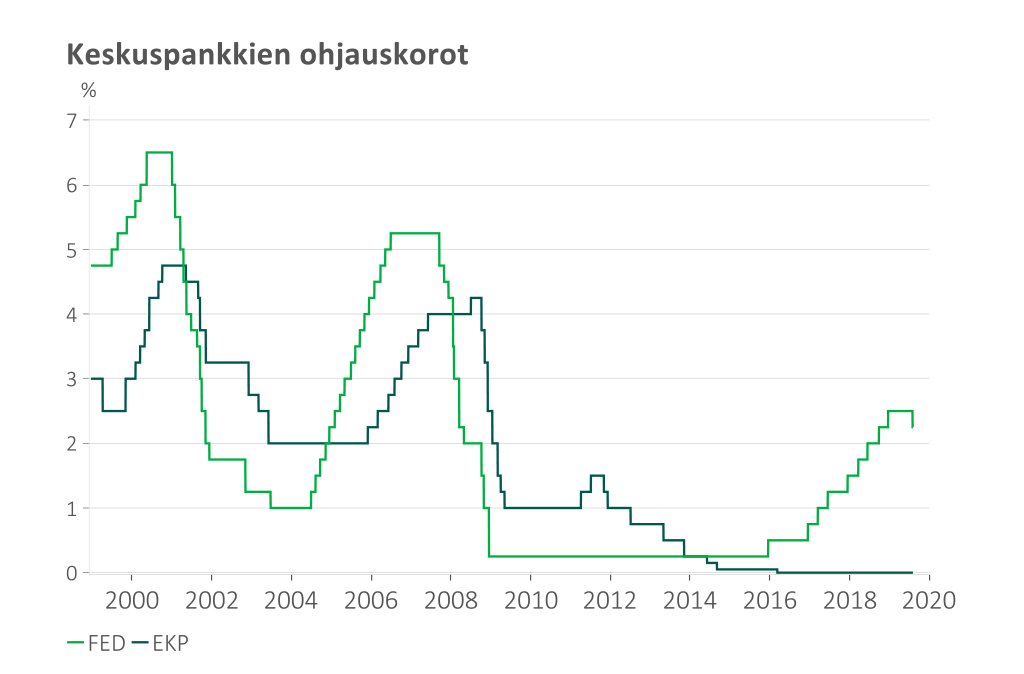

Fed laski ohjauskorkoa heinäkuussa –myös EKP viestittänyt valmiudesta lisätä elvytystä

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Fed laski ohjauskorkoa ensimmäisen kerran yli 10 vuoteen. USA:ssa korkosyklin huippu näyttäisi siis jääneen 2,5 prosenttiin, mikä on selvästi aiempia huippuja matalampi taso. FED kuitenkin viestitti, että toistaiseksi on kyse vakuutusluonteisesta koronlaskusta maailmantalouden riskejä vastaan eikä korkopolitiikan suunta ole välttämättä pysyvästi muuttunut.

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

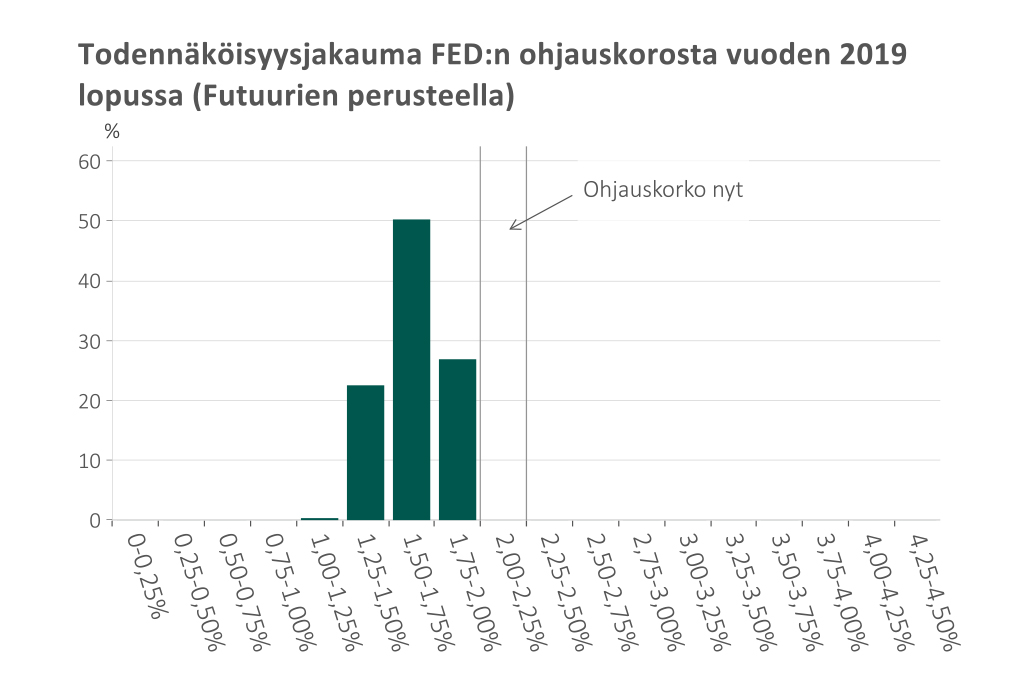

Markkinat kuitenkin odottavat Fedin jatkavan keventävää rahapolitiikkaa. Loppuvuodelle odotetaan vähintään kahta lisäkoronlaskua, jolloin ohjauskorko olisi vuoden lopussa 1,50–1,75 %:n vaihteluvälissä.

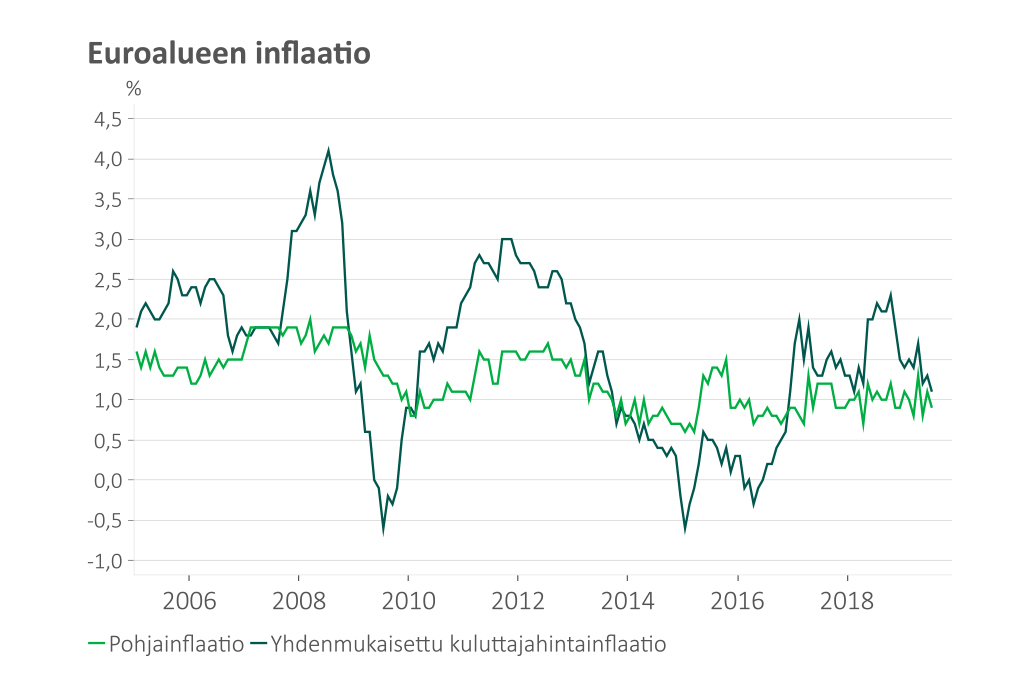

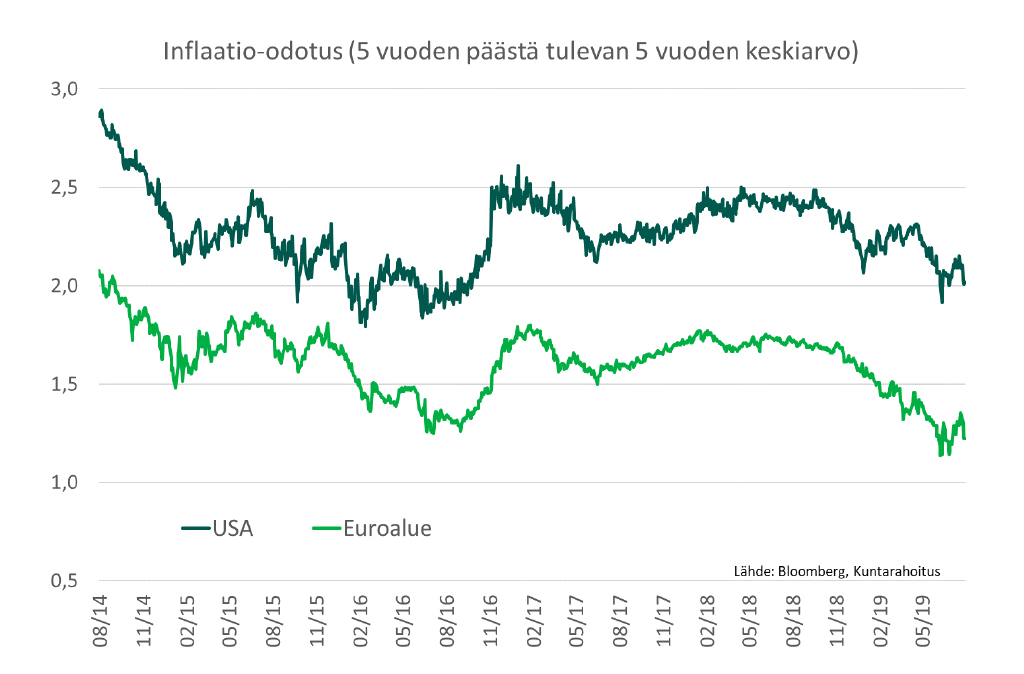

Euroalueen Inflaatio-odotukset huolestuttavan matalalla tasolla

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Euroalueen kuluttajahintainflaatio on viimeisen vuoden aikana selvästi hidastunut. Heiluvaisimmista hintaeristä (ruoka ja energia) puhdistettu ns. pohjainflaatio on pysynyt jo pidempään hyvin hitaana, noin 1 %:n tasolla.

Euroopan keskuspankkia huolestuttaa erityisesti tulevaisuuden inflaatio-odotukset, jotka ovat viime kuukausina jälleen alentuneet. EKP:n keskeisin mandaatti on ylläpitää hintavakautta, jossa inflaatio on keskipitkällä aikavälillä hieman alle 2 %. Tavoitetasoa matalammat inflaatio-odotukset puoltavat rahapoliittisen elvytyksen lisäämistä.

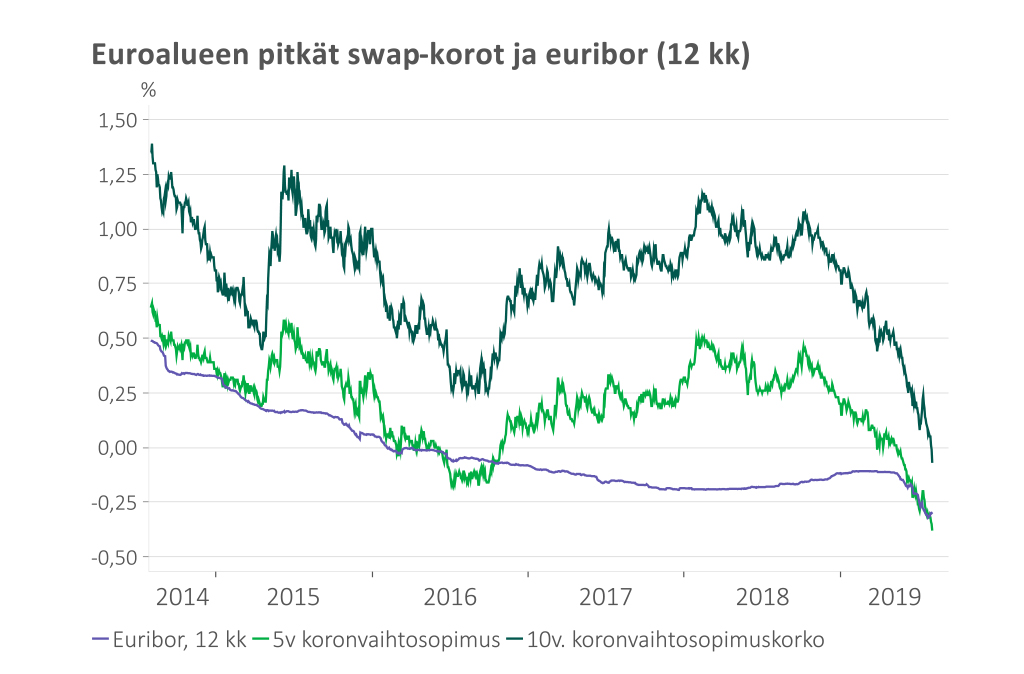

Euroalueen korot voimakkaassa laskussa

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Euroalueen pitkät korot (swap) ovat jatkaneet lähes yhtämittaista laskuaan vuoden 2018 lokakuusta lähtien. Samaan aikaan pitkät korot ovat lähestyneet lyhyiden korkojen tasoa, eli korkokäyrä on loiventunut.

Euroalueen 5v koronvaihtosopimuksen korko on laskenut -0,38 % prosenttiin. Euroalueen korkokäyrä (swap) on tällä hetkellä negatiivinen 10v asti.

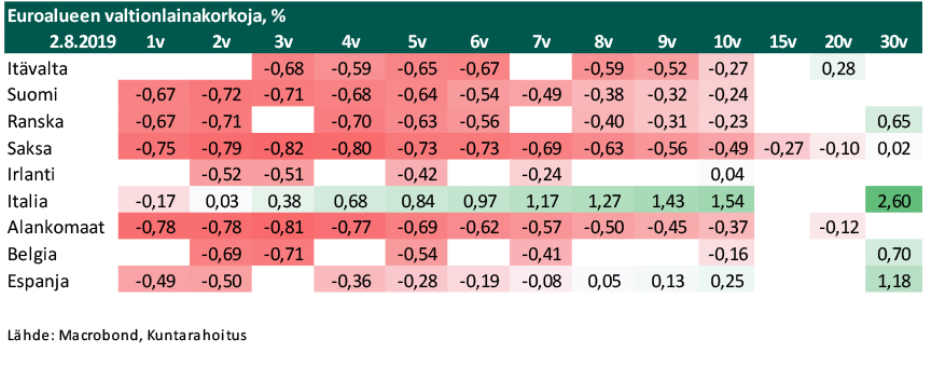

Euroalueen valtioiden korkokäyrät ovat laskeneet lähes tyystin negatiiviselle alueelle. Jopa Saksan 30-vuotinen korko on käynyt hetkellisesti nollan alapuolella. Myös Italian lainakorot ovat laskeneet selvästi.

Euroalueen valtioiden korkokäyrät ovat laskeneet lähes tyystin negatiiviselle alueelle. Jopa Saksan 30-vuotinen korko on käynyt hetkellisesti nollan alapuolella. Myös Italian lainakorot ovat laskeneet selvästi.

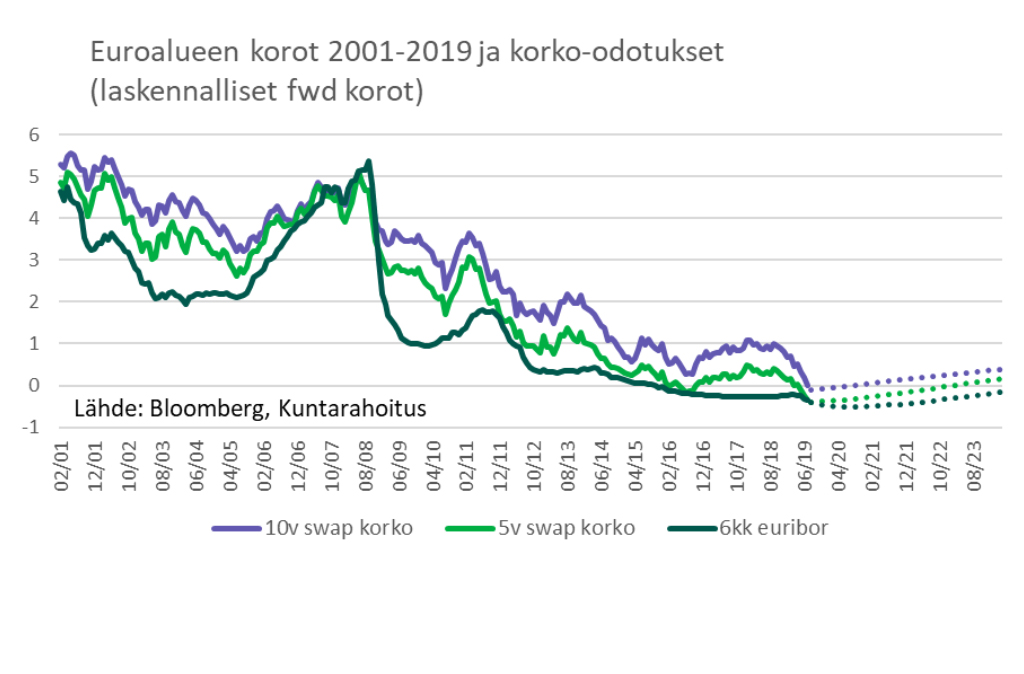

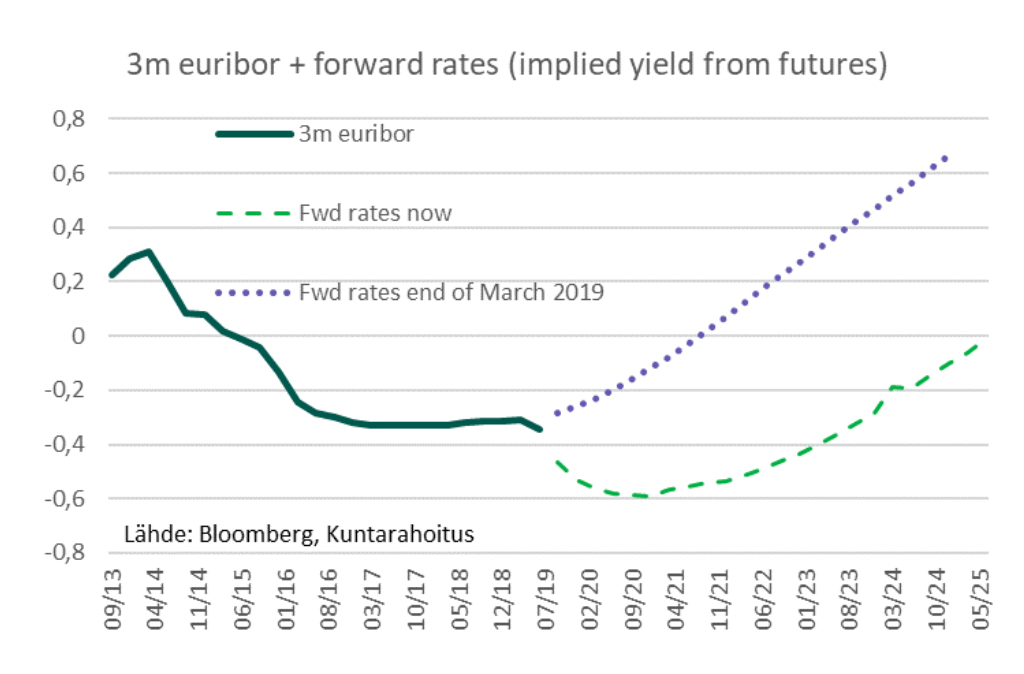

Markkinat odottavat korkotason pysyvän lähivuosina hyvin matalana

Markkinat odottavat yleisen korkotason pysyvän lähivuodet historiallisesti tarkasteltuna poikkeuksellisen matalana. Korkokäyrän odotetaan tulevina vuosina kuitenkin hieman jyrkentyvän eli pitkien korkojen nousevan lyhyitä nopeammin.

EKP:n perusskenaario on yhä, että korot pidetään nykytasoillaan vuoden 2020 puoleen väliin asti. EKP on kuitenkin viestittänyt valmiudesta lisätä talouden elvytystä. Markkinat hinnoittelevat EKP:n laskevan talletuskorkoa melko ripeällä aikataululla -0,40 prosentista 0,60 prosenttiin. 3 kk euriborin odotetaan lähestyvän nollatasoa vasta kesällä 2025.

EKP:n perusskenaario on yhä, että korot pidetään nykytasoillaan vuoden 2020 puoleen väliin asti. EKP on kuitenkin viestittänyt valmiudesta lisätä talouden elvytystä. Markkinat hinnoittelevat EKP:n laskevan talletuskorkoa melko ripeällä aikataululla -0,40 prosentista 0,60 prosenttiin. 3 kk euriborin odotetaan lähestyvän nollatasoa vasta kesällä 2025.

Suomen talouden näkymä

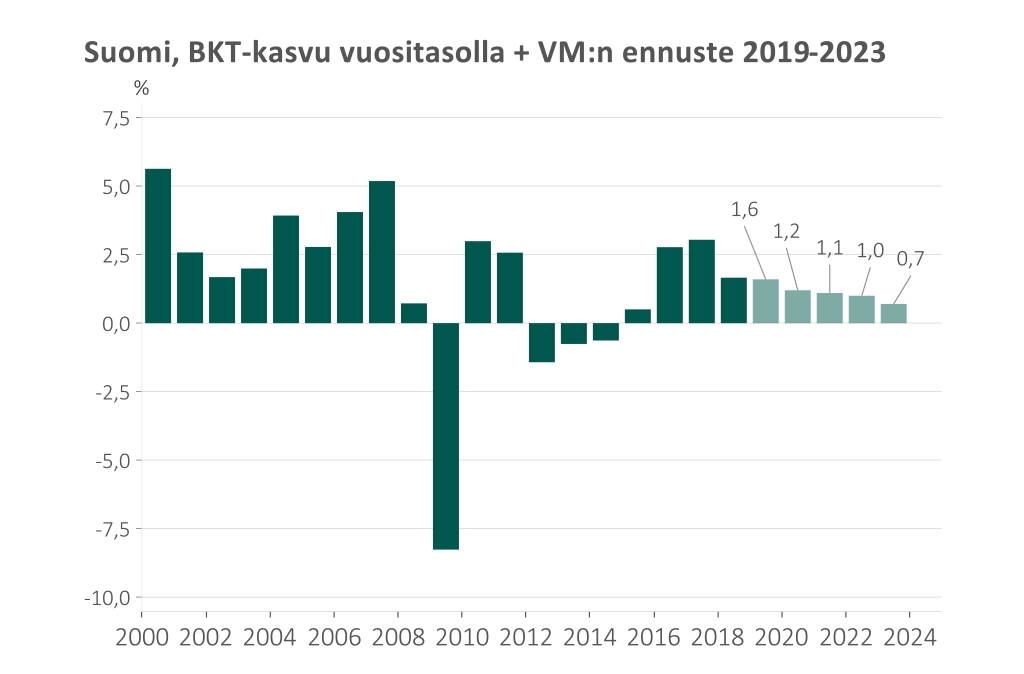

- Suomen talouden nousukausi on jäämässä taakse – voimakkaimman BKT-kasvun vuodet olivat 2016–17; alkuvuonna 2019 Suomen talous kasvoi noin 1 %:n vauhtia.

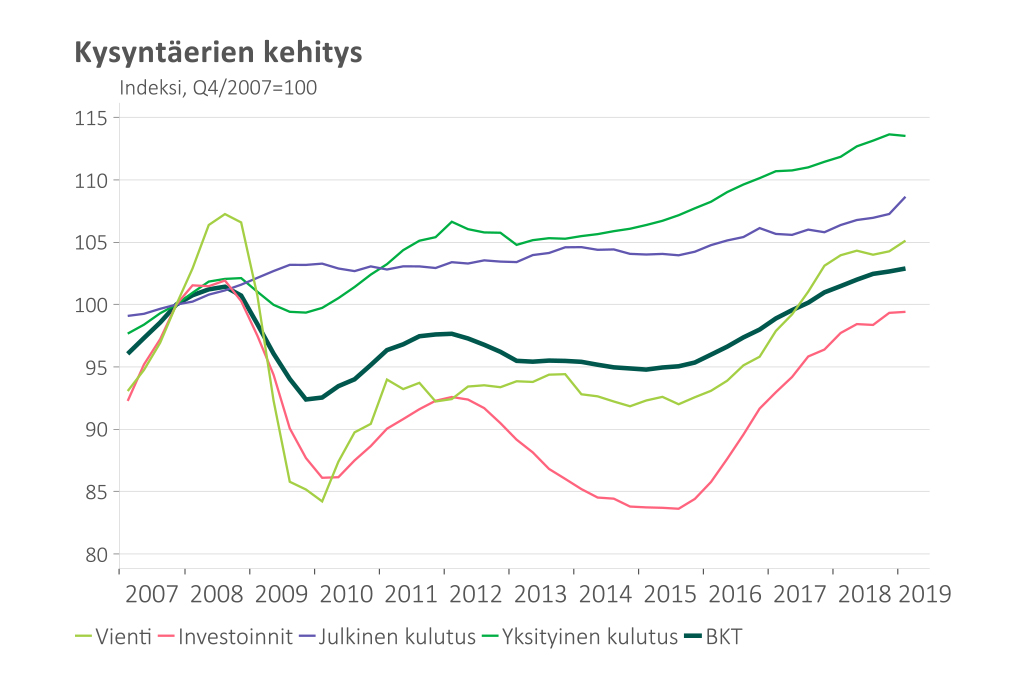

- Varsinkin yksityisen kulutuksen ja investointien kasvu on huolestuttavasti taittunut. Globaalista epävarmuudesta huolimatta viennin kasvu on jatkunut kohtuullisena, mutta uhka kauppasodan laajenemisesta ja sopimuksettoman brexitin riski varjostavat vientiteollisuudenkin näkymiä.

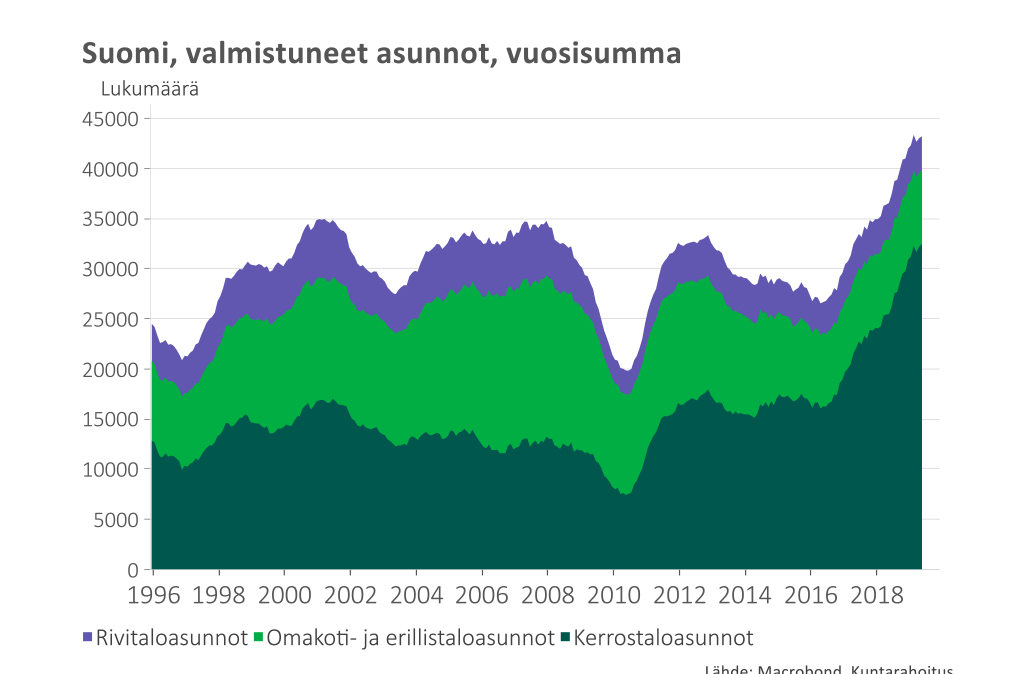

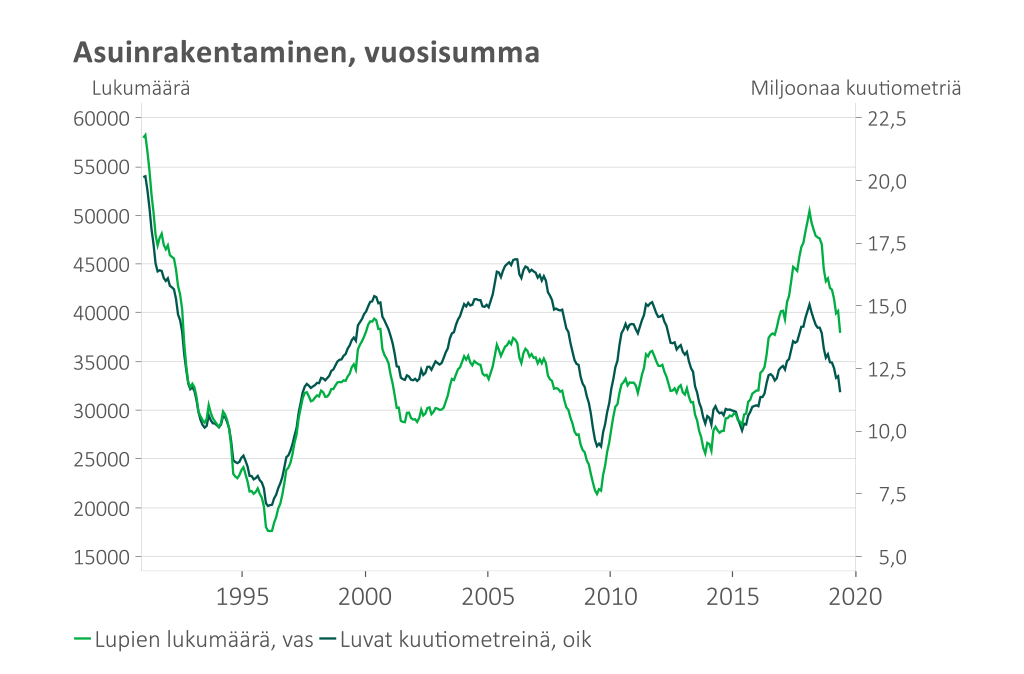

- Kotimaisista riskitekijöistä ehkä merkittävin on rakentamisen syklin selvä jäähtyminen –rakennusinvestoinnit ovat nykyisessä noususuhdanteessa olleet yksi keskeinen kasvun ajuri.

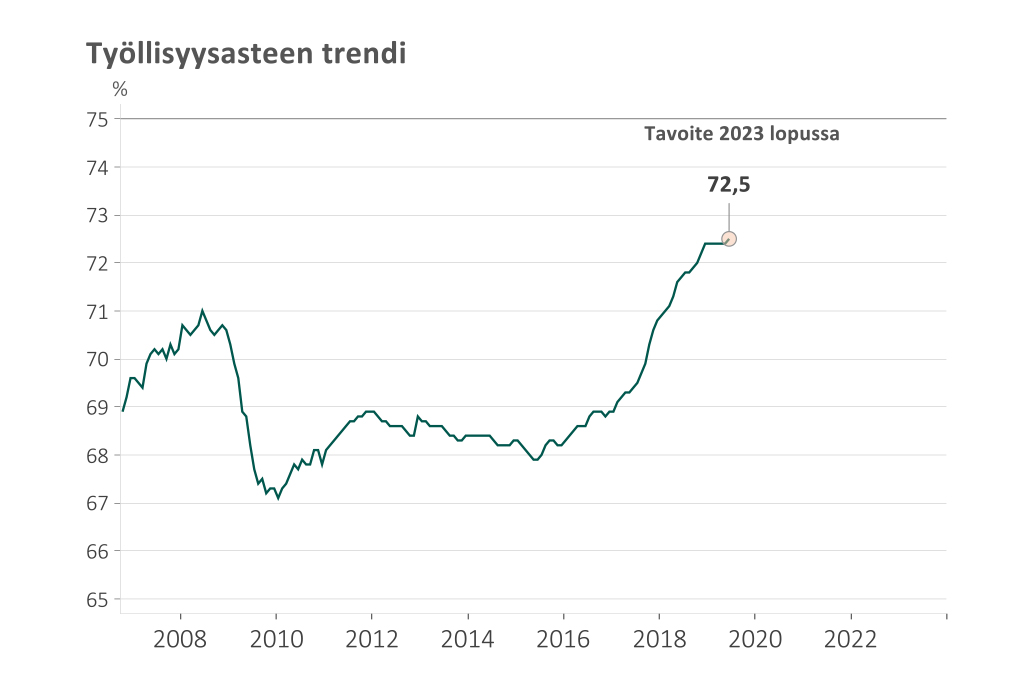

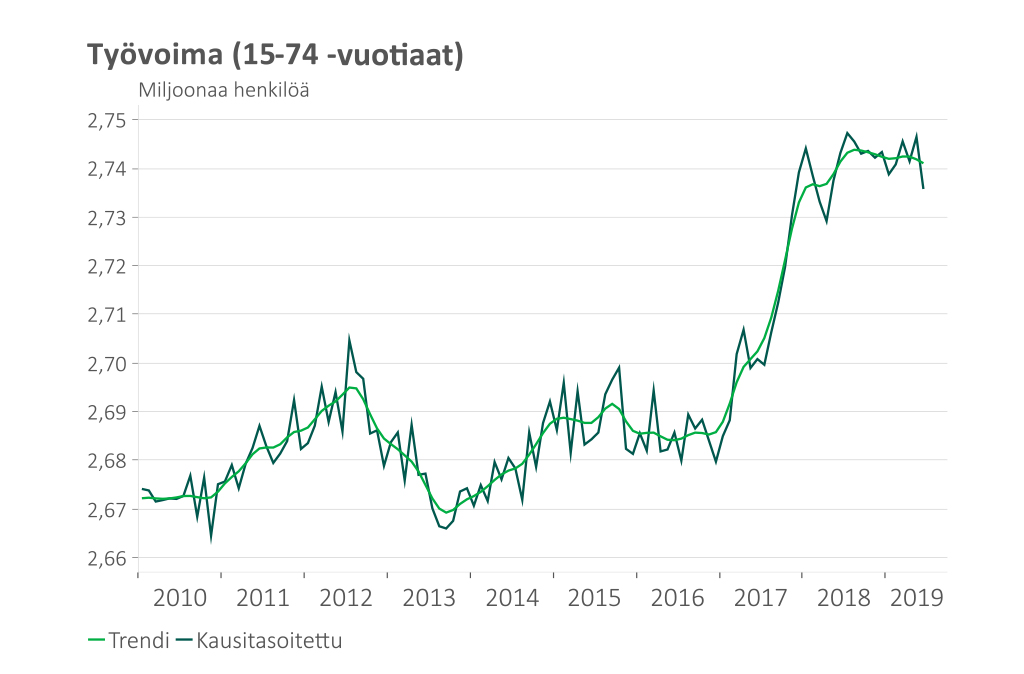

- Työllisyyden kehitys on jatkunut varsin hyvänä. Viimeisen vuoden aikana työllisyyskasvu on kuitenkin painottunut osa-aikaisiin työsuhteisiin. Työvoiman kasvu on jo pysähtynyt, mikä ennakoi myös työllisyysasteen nousun olevan hidastumassa.

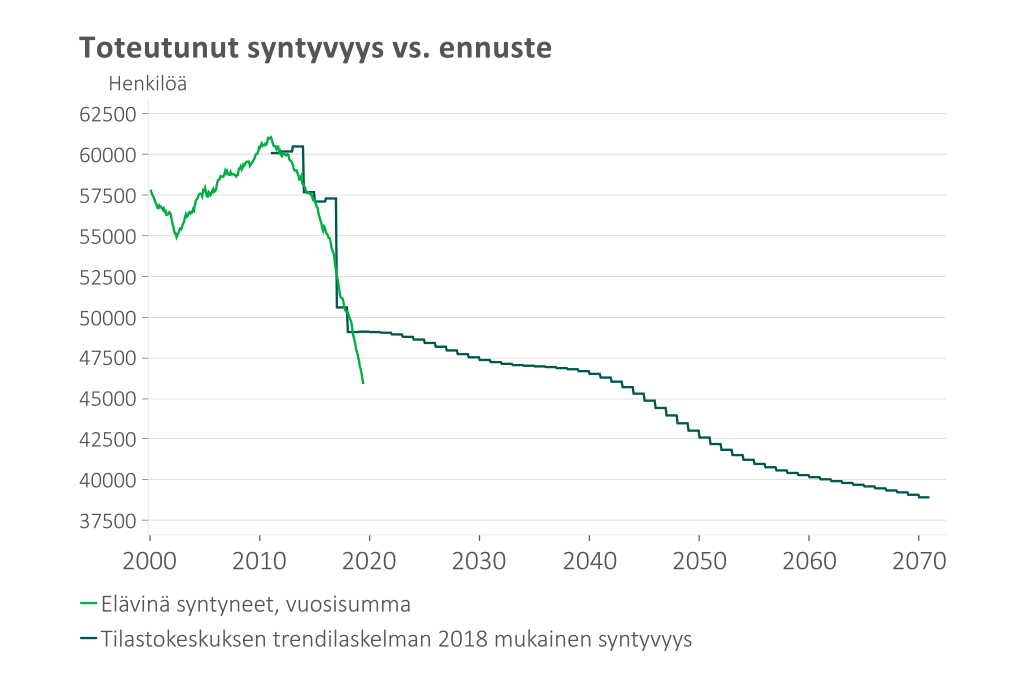

- Syntyvyyden lasku jatkuu odotettuakin jyrkempänä – vuonna 2019 syntyvä ikäluokka jäämässä 45 000 tasolle.

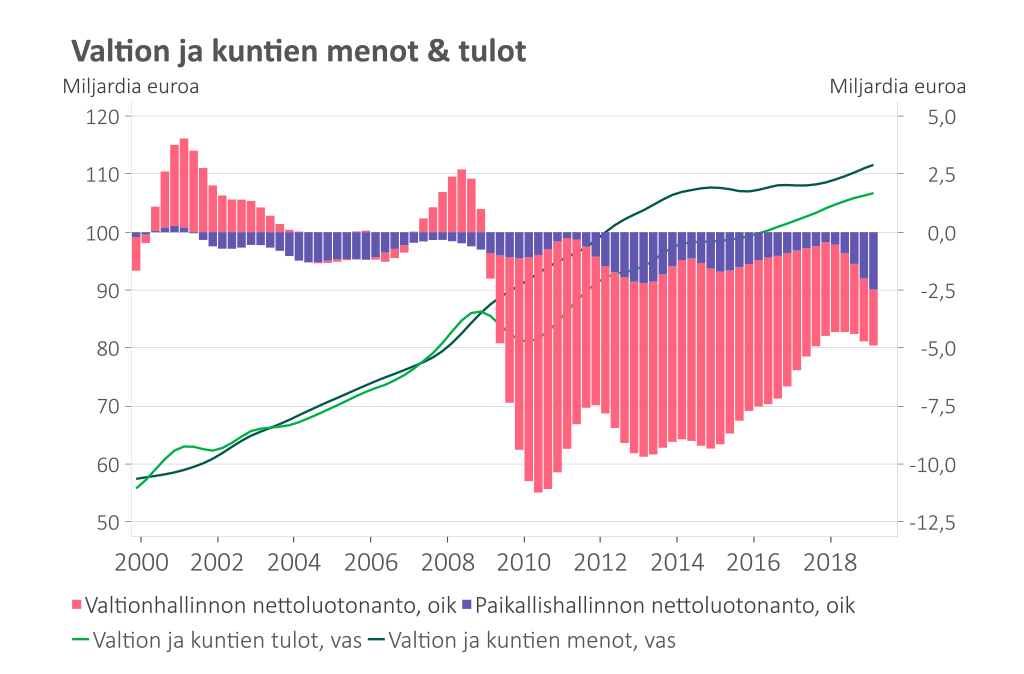

- Valtion ja kuntien yhteenlaskettu alijäämä on kääntynyt uudelleen kasvuun – koko julkisen talouden tasapaino on entistä enemmän sosiaaliturvarahastojen ylijäämien varassa.

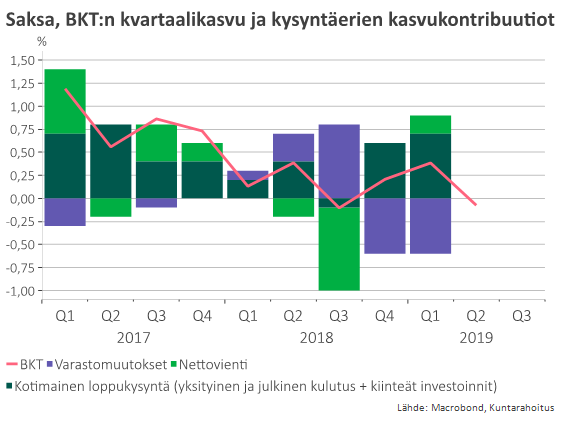

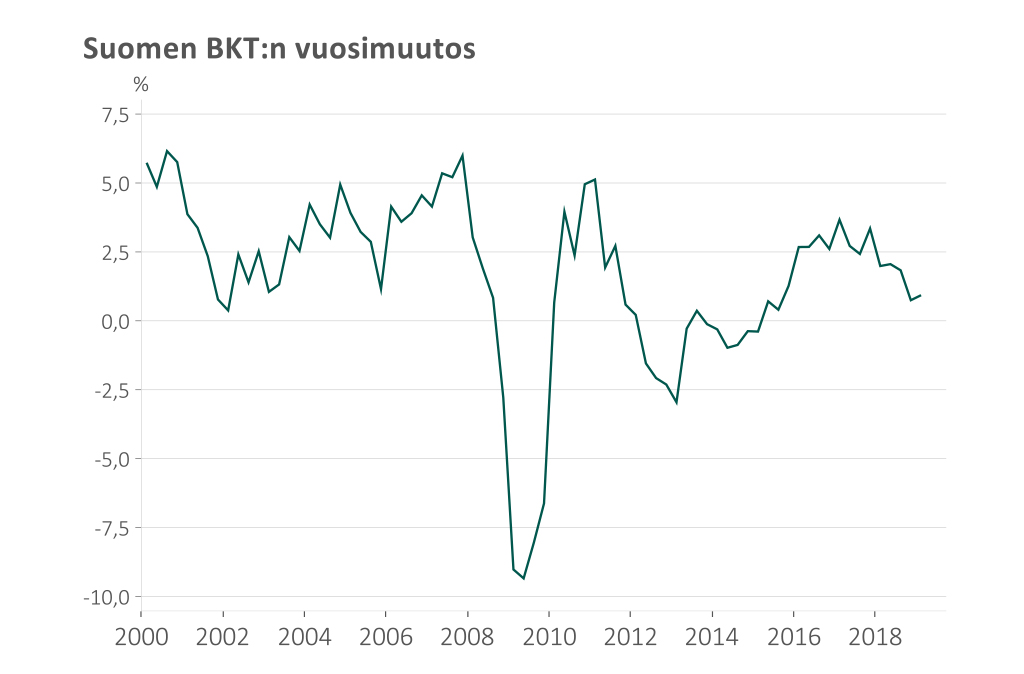

Suomen talouskasvu hidastui alkuvuonna suunnilleen euroalueen keskimääräiselle tasolle

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

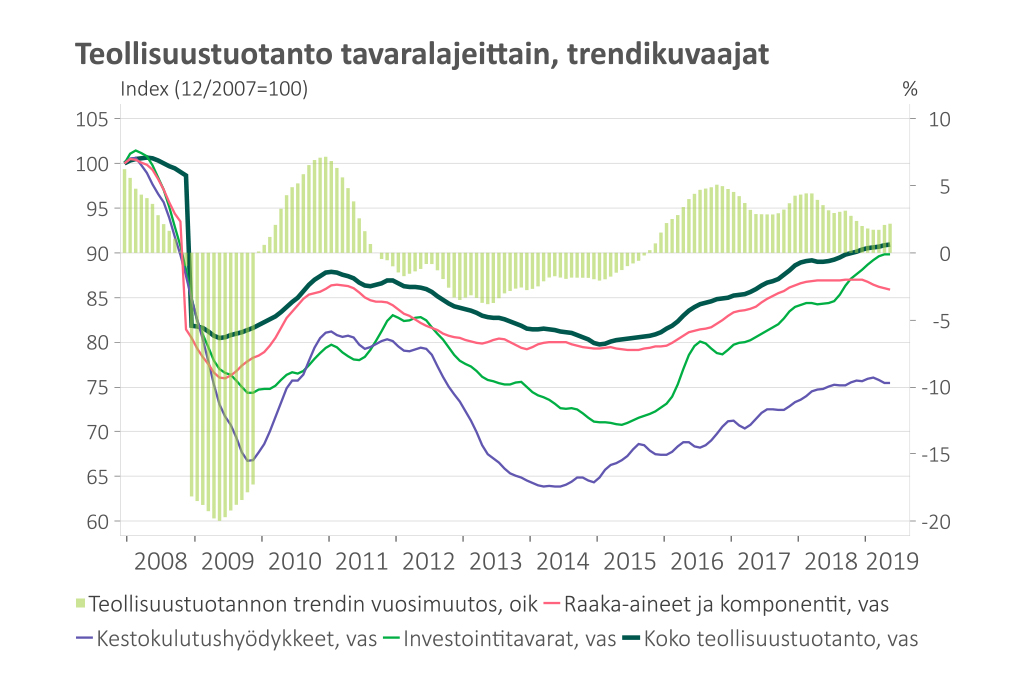

Globaalista epävarmuudesta huolimatta viennin ja teollisuustuotannon kasvu on pysynyt kohtuullisena –kulutuksen ja investointien kehitys pettymys

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Rakennussyklin jäähtyminen yksi merkittävimmistä kotimaisista talouden riskitekijöistä

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Työllisyys on viime vuosina merkittävästi parantunut –työvoiman kasvun tyrehtyminen viittaa kuitenkin hidastuvaan nousuun työllisyysasteessa

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Syntyvyyden lasku jatkunut selvästi odotettua voimakkaampana, 2019 syntyvä ikäluokka voi jäädä n. 45 000 tasolle

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

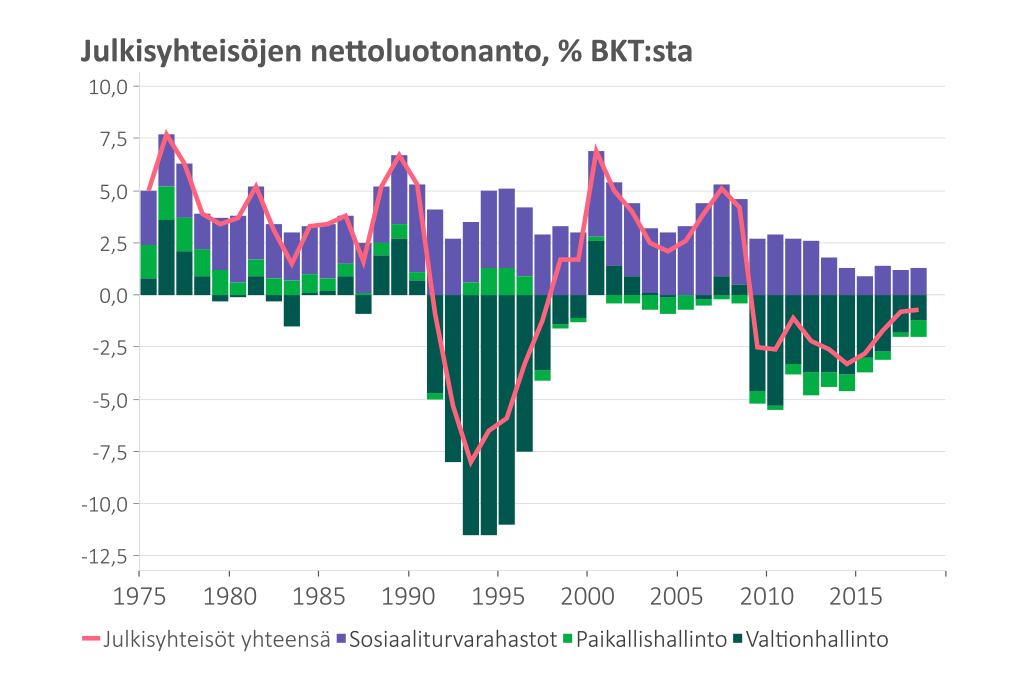

Valtion-ja kuntien alijäämä kasvoi 2018 – SoTu-rahastojen ylijäämien ansiosta julkisyhteisöjen kokonaisalijäämä kuitenkin pieneni 2018

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Vastuunrajoitus

Tämä esitys on Kuntarahoitus Oyj:n tuottama markkinakatsaus. Materiaali on tarkoitettu vain yksityiseen käyttöön ja sen levittäminen tai kopioiminen ilman Kuntarahoitus Oyj:n kirjallista lupaa ei ole sallittua. Tämän katsauksen sisältö perustuu ulkopuolisiin lähteisiin ja vain sellaiseen informaatioon, jota Kuntarahoitus Oyj pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä tai virheettömiä. Kuntarahoitus Oyj ja sen palveluksessa oleva henkilöstö eivät vastaa tästä katsauksesta saatavan informaation perusteella mahdollisesti tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, jotka mahdollisesti aiheutuvat Kuntarahoitus Oyj:ltä saadun informaation käytöstä. Asiakas vastaa itse sijoituspäätöstensä taloudellisesta tuloksesta. Tätä Kuntarahoitus Oyj:n tuottamaa materiaalia ei tule pitää sijoitusneuvona, sijoitustutkimuksena, sijoitussuosituksena, sijoitusstrategiasuosituksena, sijoitusstrategiaehdotuksena eikä tarjouksena tai kehotuksena ostaa tai myydä arvopapereita tai muita rahoitusvälineitä. Tätä esitystä tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille sijoittajille vastoin Yhdysvaltojen laissa asetettuja rajoituksia. Myös muiden maiden lait ja säännökset voivat rajoittaa tämän esityksen levittämistä.