”Pirkkalassa asuu noin 21 000 kuntalaista, kuntaan muutti lähes 400 uutta asukasta viime vuonna. Työpaikkaomavaraisuusaste on hieman yli sata prosenttia, eli meillä on tällä hetkellä enemmän työpaikkoja kuin työvoimaa. Pirkkalan kuntakeskuksesta on matkaa Tampereen keskustaan noin kymmenen kilometriä, ja lukuisat työssäkävijät ylittävät kuntarajan päivittäin.

Talouden osalta Pirkkalassa menee suhteellisen hyvin. Kuntataloudessa on aina haasteensa, sillä emme voi vaikuttaa valtion päätöksiin ja lainsäädäntöön. Kiinnostavaa nähdä, miten tulevat vuodet vaikuttavat kuntiin, kun valtion talous on rakenteellisesti alijäämäinen ja hallitus vihjaa lisäsopeutusta. Vaikka muutokset eivät ole aina mieluisia, ne ovat osa työn mielenkiintoa.”

Mitä uutta kunnassa tapahtuu?

”Erityisesti lasten ja nuorten palveluverkkoon panostetaan. Rakenteilla oleva Pirkkala-kampus (linkki) on kunnan historian suurin rakennushanke. Se kokoaa yhden katon alle varhaiskasvatuksen ja perusopetuksen tilat sekä nuoriso- ja liikuntatilat. Kampukseen tulee myös tapahtumatiloja kokous-, koulutus- ja kulttuurikäyttöön.

Harkinnassa on myös jatkaa Tampereen raitiotieyhteyttä kuntarajan yli Pirkkalaan. Toteutuessaan raitiotielinja 1 saisi yksitoista uutta pysäkkiparia. Raitiotieallianssi suunnittelee parhaillaan ehdotelmia, päätöksiä tehdään tämän vuoden lokakuussa.”

Mikä on mielestäsi Pirkkalan suurin vahvuus?

”Konsulttien kehittämän Elinvoima, vetovoima ja pitovoima -indeksin* mukaan Pirkkala on edustanut kokoluokkansa ykkös- ja kakkossijaa viime vuodet. EVP-indeksin lisäksi teemme vuosittaisen asukastutkimuksen, jossa kuntalaiset arvioivat kunnan palveluita, ja palaute on ollut suurelta osin positiivista.

Logistiikan näkökulmasta kunnan sijainti on mainio. Pirkkalassa on lentokenttä, moottoritie kulkee kohti Etelä-Suomea, ja kaupunkiseudun kehätie kulkee kunnan läpi. Pirkkala on lähiseudun liikenteen tärkeä solmukohta.

Työllisyysasteen ja muuttovoiton lisäksi haluan nostaa vielä lopuksi esiin sen, miten ketterä Pirkkalan kuntaorganisaatio on. Olemme asettaneet tehokkaasti käytäntöön elinkeinoelämään ja maankäyttöön liittyviä päätöksiä: kunnan hallinnollinen kokonaisuus ja pormestarimalli toimivat erinomaisesti.”

Miltä Pirkkalan tulevaisuus näyttää 10 tai 20 vuoden kuluttua?

”Jos raitiotiehanke toteutuu, päätöksellä on näkyvä vaikutus Pirkkalan tulevaisuudenkuvaan. Puoltava päätös kiihdyttäisi kunnan kasvua ja lisäisi alueen houkuttelevuutta, ja lisäksi liikenneyhteydet Pirkkalan ja Tampereen välillä paranisivat entisestään.

Panostamme kestävään liikkumiseen ja rakennamme vähäpäästöisesti, sillä tavoittelemme 80 prosentin päästövähennyksiä vuoteen 2030 mennessä. Tavoitteenamme on myös pysäyttää luonnon monimuotoisuuden köyhtyminen ja lisätä merkittävästi luonnonsuojelualueiden määrää. Olemme kartoittaneet alueen tärkeimmät viheralueet ja laatineet suunnitelman niiden säilyttämiselle ja kehittämiselle. Kehitämme myös virkistysalueita ja parannamme niiden saavutettavuutta.”

Mitä kaikkea olet tehnyt työurallasi?

”Minulla tulee pian 12 vuotta täyteen kunta-alan töiden parissa Pirkkalassa. Opiskelin Tampereen yliopistolla historian sekä hallintotieteiden tutkinnot. Muutaman vuoden ajan toimin noin 1200 asukkaan kunnansihteerinä Kiikoisissa, Pirkanmaan ja Satakunnan rajalla. Nykyisin kunta on osa Sastamalan kaupunkia.

Kunnansihteerin tehtävistä hakeuduin kotikuntaani Pirkkalaan, ja pääsin talous- ja hallintopäälliköksi sivistystoimialalle. Tein pitkään toimialan talouteen ja hallintoon sekä palveluverkon suunnitteluun liittyviä tehtäviä, kunnes siirryin konsernipalveluihin, ja tiedolla johtaminen kasvoi tärkeäksi osaksi työtäni. Vähitellen toimenkuvaani tulivat myös ICT-palvelut ja vuoden 2022 maaliskuussa aloin toimia kunnan talousjohtajan tehtävässä.”

Mitä kirjaa, sarjaa, elokuvaa tai podcastia suosittelisit?

”Onpa hauska kysymys! Kyselin aamupalapöydässä tarkan raadin mielipiteitä, ja vastausten pohjalta suosittelemme Onni-poika kirjasarjaa. Kun on kaksi pientä lasta, 2-vuotias ja 4-vuotias, viime aikoina on tullut luettua paljon perheen kesken.

Kirjoissa Onni seikkailee mummolassa, leipoo isän kanssa pitsaa, menee päiväkotiin ja oppii pikkuveljen syntymästä. Vartin mittaiset tarinat herättävät kotona paljon keskustelua! Suuressa suosiossa ovat myös televisiosarjat Isot koneet, sekä Fantti ja työkoneet.”

Kenen kunta- tai aluevaikuttajan mietteitä haluaisit kuunnella seuraavaksi?

”Haluaisin kuulla Pirkanmaan hyvinvointialueen talouspalvelujohtaja Mikko Hannolan ajatuksia. Yhteistyö hyvinvointialueen aloitukseen liittyneissä asioissa on ollut hänen kanssaan aina mutkatonta, täältä kunnasta käsin katsoen.”

*FCG Finnish Consulting Group ja FCG:n osana toimiva konsulttitoimisto MDI ovat yhdessä kehittäneet Elinvoima, vetovoima ja pitovoima -indeksin.

EVP-indeksi muodostuu kahdesta osa-alueesta: elinvoimaindeksistä sekä veto- ja pitovoimaindeksistä. Indeksi on muodostettu alueiden elinvoimaisuuteen ja vetovoimaisuuteen ja pitovoimaisuuteen liittyvien avainmuuttujien avulla. 20 avainmuuttujaa on poimittu pääosin Tilastokeskuksen tietokannoista. Indeksin muodostuksessa aluerajauksena käytettiin kuntatasoa ja kohteena olivat kaikki Manner-Suomen 293 kuntaa 1.1.2022 alueluokituksen mukaan.

Vuotta 2023 koskeva vuosikertomuksemme on julkaistu. Samalla julkaisimme myös vihreän rahoituksen ja yhteiskunnallisen rahoituksemme vaikutuksista kertovat raportit sekä vakavaraisuustietojemme julkistamista koskevan Pilari 3 -selvityksen.

Vuosi 2023 oli jo neljäs peräkkäinen epävakauden leimaama vuosi. Toimintaympäristön epävarmuuden keskellä roolimme asiakkaidemme luotettavana rahoittajana korostui entisestään. Vastuullisuus nousi vuonna 2023 entistä vahvemmin toimintamme keskiöön, kun päivitimme strategiaamme ja julkaisimme ensimmäisen kestävyysohjelmamme.

Kuntarahoituksen toimintaan toimintaympäristön epävakaus ei merkittävästi vaikuttanut. Liiketoimintamme kehittyi normaalisti, ja pystyimme jälleen häiriöttä toteuttamaan perustehtävämme eli edullisen pitkäaikaisen rahoituksen hankkimisen asiakkaillemme.

Pitkäaikainen asiakasrahoitus kasvoi noin 10 prosenttia edellisvuodesta. Uuden pitkäaikaisen rahoituksemme määrä pysyi edellisvuoden tasolla, ja oli 4,4 miljardia euroa. Toimintamme kannattavuus oli hieman aiempaa parempi.Kestävän, eli vihreän ja yhteiskunnallisen rahoituksen määrä kasvoi 2 miljardilla eurolla. Kestävällä rahoituksella kannustamme asiakkaitamme vastuullisiin investointeihin. Kestävän rahoituksemme vaikutuksiin voit tutustua tänään julkaistuissa vihreän ja yhteiskunnallisen rahoituksen vaikutusraporteissa.

Millainen oli Kuntarahoituksen vuosi 2023?

Oops! This video will not be shown because you have disabled the marketing cookies. To see the video, accept marketing cookies.

Kuntarahoituksen 250 miljoonan Englannin punnan liikkeeseenlasku 29.2.2024 sai hyvän vastaanoton markkinoilla. Kysyntä oli vahvaa erityisesti keskuspankkien ja virallisten instituutioiden taholta. Tämän liikkeeseenlaskun jälkeen Kuntarahoitus on hankkinut jo kolmanneksen vuoden 2024 9–10 miljardin euron varainhankintaohjelmastaan.

Transaktion kysyntä jakaantui jälleen laaja-alaisesti sekä sijoittajatyyppien osalta että maantieteellisesti. Tämä kertoo Kuntarahoituksen vahvasta asemasta globaaleilla pääomamarkkinoilla.

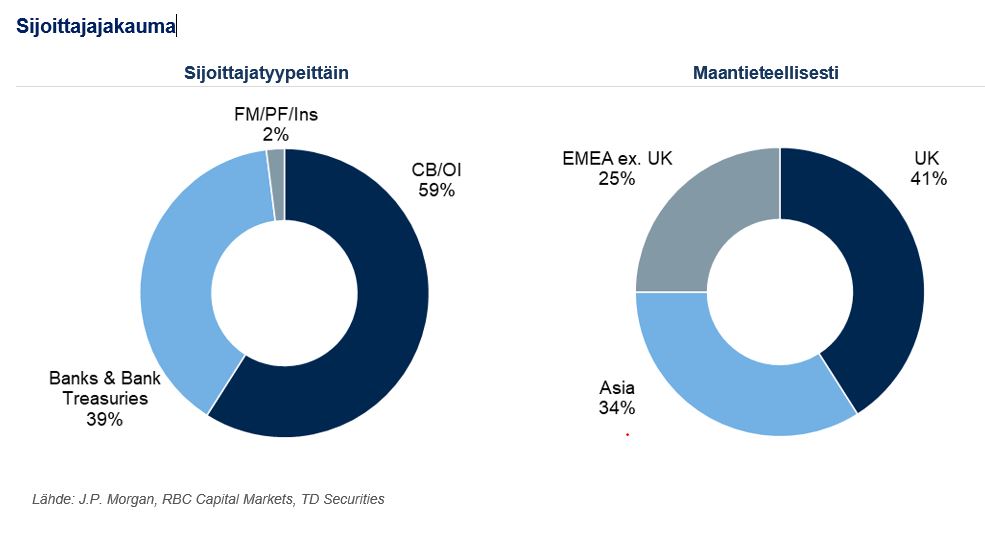

Keskuspankit ja viralliset instituutiot olivat viitelainan suurin sijoittajaryhmä: ne edustivat peräti 59 prosenttia transaktion lopullisesta merkintäkirjasta. Myös pankkien ja niiden treasury-osastojen kysyntä oli vahvaa, 39 prosenttia, ja kaksi prosenttia oli rahastonhoitajia, eläkerahastoja ja vakuutusyhtiöitä. Maantieteellisesti Ison-Britannian osuus merkintäkirjasta oli 41 prosenttia, Aasian 34 prosenttia ja Ison-Britannian ulkopuolisen EMEA-alueen (Eurooppa, Lähi-itä ja Afrikka) 25 prosenttia.

– Tämä oli ensimmäinen Englannin punnissa tekemämme liikkeeseenlasku tänä vuonna. Olemme kiitollisia vakiintuneesta sijoittajakannastamme puntamarkkinoilla, sanoo Senior Manager Karoliina Kajova Kuntarahoituksen varainhankinta- ja vastuullisuustiimistä.

– Congratulations to the MuniFin team for a strong return to the GBP market, taking advantage of a clear issuance window to extend their GBP curve with a new benchmark. The strong support from a diverse group of investors and the competitive price point is a testament to MuniFin’s standing in the international market. We’re delighted to be involved!

Tina Nguyen, Vice President, SSA DCM, J.P. Morgan

– Congratulations to the MuniFin team on the new GBP Oct-28 Benchmark. Taking advantage of a clear issuance window, MuniFin were able to extend their GBP Benchmark curve and maintain their regular presence in the Sterling SSA market. RBC were delighted to be a part of the transaction.

James Taunton, Director, SSA DCM, RBC Capital Markets

– We are delighted to be involved in MuniFin’s successful return to the Sterling market with their first GBP Benchmark of the year. This syndication is a clear demonstration of their global support from a diversified investor base. Congratulations to the MuniFin team on an excellent trade.

Paul Eustace, Managing Director, Global Co-Head of SSA and Head of Europe and Asia Syndicate, TD Securities

Lisätietoja

Joakim Holmström Executive Vice President, Capital Markets and Sustainability +358 50 4443 638

Antti Kontio Head of Funding and Sustainability +358 50 3700 285

Niiralan Kulman tuoreet investoinnit vastaavat muuttuvan Kuopion tarpeisiin. Kaupunkiin tulee työn perässä uusia asukkaita, jotka tarvitsevat viihtyisiä koteja. Toisaalta Kuopio varautuu myös väestön ikääntymiseen rakentamalla palveluasumisen kohteita.

– Kymmenen vuotta sitten puhuimme kohtuuhintaisesta ja laadukkaasta asumisesta. Nyt strategiamme on laajentunut vastuullisuuteen, jonka täytyy kattaa ympäristön lisäksi myös yhteiskunnalliset vastuut, kertoo Kari Keränen, Niiralan Kulman toimitusjohtaja.

Seitsemän uutta kerrostaloa rahoitetaan Kuntarahoituksen vihreällä rahoituksella. Yhteiskunnallisen rahoituksen tukemana on valmistunut kolme palveluasumisen kohdetta.

– Pitkän korkotuen rahoitusta kilpailuttaessa saimme edullisimman tarjouksen Kuntarahoitukselta. Marginaalia pienensi ja korkoa laski se, että uudiskohteet ovat vihreitä ja yhteiskunnallisia.

Houkuttelevia ja ympäristöystävällisiä koteja

Niiralan Kulma rakentaa koteja seitsemään osoitteeseen eripuolille kaupunkia.

– Suunnittelemme ja rakennutamme viihtyisiä koteja, joissa on valjastettu tehokkaasti käyttöön energiaa säästävää tekniikkaa ja uusiutuvaa energiaa.

– Talotekniikassa on huomioitu energian sivuvirrat. Käytämme maalämpöä, otamme jätevedestä lämpöä talteen, taltioimme koneellisen ilmanvaihdon ylimääräistä energiaa sekä hyödynnämme aurinkoenergiaa. Erittäin tärkeää oli myös suunnitella talojen vaipparakenne huoltovapaaksi ja pitkäkestoiseksi.

Ympäristöystävällisyyden parantamiseen on löydetty monta keinoa. Uusissa asunnoissa ei ole hukkaneliöitä, joita tarvitsisi turhaan lämmittää. Huoneistoissa on riittävästi jäteastioita lajittelua varten.

– Asuintilojen lisäksi polkupyöräpaikkoihin on panostettu, ja sähköautoille on pystytetty latauspisteitä. Pienetkin yksityiskohdat ovat tärkeitä, esimerkiksi sähköisten ilmoitustaulujen myötä taloyhtiössä ei printata papereita turhaan.

Hoivakoti Liito-orava valmistui vuonna vuonna 2022.

Palveluasumista senioreille ja nuorille aikuisille

Alkuvuodesta 2020 valmistui kuntouttavaa palveluasumista nuorille aikuisille tarjoava Männistön Aimu. Vuonna 2022 valmistunut Hoivakoti Liito-orava tarjoaa tehostetun palveluasumisen asuntoja sekä senioreille suunnattuja vuokra-asuntoja. Viimeisimpänä käyttöön on otettu Leväsen palvelukeskus lokakuussa 2023.

– Sekä Leväsen palvelukeskuksessa että Liito-oravan hoitokodissa on 60 tehostetun asumisen paikkaa, jotka on vuokrattu Pohjois-Savon hyvinvointialueelle. Hyvinvointialue järjestää myös senioreille heidän tarvitseman hoivan.

Palvelukeskusten suunnittelussa osallistettiin kohteen pääkäyttäjiä, ja asukkaat sekä hoitohenkilökunta ovat olleet lopputulokseen tyytyväisiä. Männistön Aimun pienkerrostalon viihtyisyyteen panostettiin myös ulkoa katsoen: talon maalaamaton puupinta on luontoystävällinen ja erottuu hienosti katukuvasta.

Yhteiskunnallisen rahoituksen hankkeet ovat suuria. Arvonlisäverolla Männistön Aimu on 2,1 miljoonaa. Ilman arvonlisäveroa Liito-orava on 10,2 miljoonaa, sekä Leväsen palvelukeskus on 8,7 miljoonaa.

– Haluamme kiittää Kuntarahoituksen ammattitaitoista henkilökuntaa. Olemme saaneet paljon apua ja tarkkoja, selkeitä ohjeita, kun olemme niitä tarvinneet. Rahoituksen järjestely on sujunut mallikkaasti.

Vihreä rahoitus

Kuntarahoitus myöntää vihreää rahoitusta hankkeisiin, joissa syntyy selkeitä ja mitattavia positiivisia ilmasto- ja ympäristövaikutuksia. Tavallista lainaa tai leasingia edullisempaa vihreää rahoitusta on myönnetty vuodesta 2016, ja tänä päivänä rahoituksen piirissä on yli 400 hanketta Helsingistä Inariin.

Kuntarahoituksen yhteiskunnallista rahoitusta myönnetään investoinneille, jotka tuottavat laaja-alaista yhteiskunnallista hyötyä. Rahoitettavilla hankkeilla on positiivisia vaikutuksia ympäristöönsä ja sen yhteisöön: ne edistävät yhdenvertaisuuden, yhteisöllisen hyvinvoinnin tai alueen elinvoiman toteutumista. Tavallista lainaa tai leasingia edullisempaa yhteiskunnallista rahoitusta on myönnetty vuodesta 2020, ja rahoituksen piirissä on yli 120 hanketta.

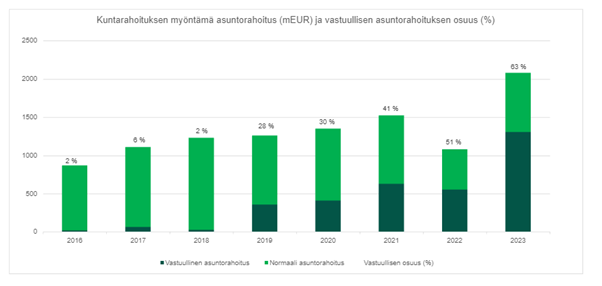

Vuonna 2023 jopa 63 prosenttia Kuntarahoituksen asuntosektorille myöntämistä asuntolainoista oli vihreää tai yhteiskunnallista rahoitusta. Kestävän rahoituksen osuuden kasvattaminen ja rahoitettujen kiinteistöjen päästöjen vähentäminen ovat Kuntarahoituksen viime syksynä julkaiseman kestävyysohjelman keskeisimpiä tavoitteita.

Yhä useampi asunto Suomessa rakennetaan ja rahoitetaan kestävästi, ja viime vuonna kestävän rahoituksen osuus kuntien vuokrataloyhtiöiden ja yleishyödyllisten asuntotoimijoiden asuntorakentamisen rahoituksesta oli suurempi kuin koskaan.

– Vihreää ja yhteiskunnallista rahoitusta myönnettiin viime vuonna ennätyksellinen määrä. Yhä useampi asiakkaistamme on ottanut kunnia-asiakseen toteuttaa hankkeensa kestävästi; ympäristön, ilmaston ja yhteiskunnallisen hyödyn huomioiden, kertoo Kuntarahoituksen asuntoasiakkuuksista vastaava asiakkuuspäällikkö Päivi Petäjäniemi.

Aloimme tarjota vihreää rahoitusta ensimmäisenä Suomessa vuonna 2016 ilmasto- ja ympäristöystävällisiin hankkeisiin. Yhä useampi rakennushanke toteutetaan nykyään A-energialuokassa, mikä on vihreän rahoituksen viitekehyksessämme lainan myöntämisen lähtökohta.

– Olimme varmasti ensimmäisiä, joilta asiakkaamme kuulivat vihreästä rahoituksesta, ja olemme pitäneet aihetta sitkeästi esillä sitkeästi siitä lähtien. Vuonna 2020 aloimme tarjota lisäksi yhteiskunnallista rahoitusta, joka painottaa rakennettavan kohteen yhteiskunnallisia hyötyjä. Asiakkaillamme on kykyä ja tahtoa rakentaa kestävästi, ja heillä on kattavat tiedot vaihtoehtoistaan. He hakevat kestävää rahoitusta nykyään oma-aloitteisesti myös saadakseen hankkeilleen näkyvyyttä. Myös rakennettavien kotien asukkaat vaativat yhä enemmän energiatehokkaita ja kestäviä asumisratkaisuja.

Tuleva kestävyysraportointia koskeva sääntelykehitys (CSRD) ohjaa jo erityisesti suurempia asuntotoimijoita kestävämpien hankkeiden toteuttamiseen. Myös rahoittajiin kohdistuu yhä tarkempia vaatimuksia asiakkailta kerättävien tietojen suhteen.

– Yhteinen haaste on tiivistänyt yhteistyötä ja sparrailua asiakkaidemme kanssa entisestään. Markkinoilla haetaan vielä yhtenäisiä raportointikäytäntöjä, joiden kehittämisessä verkostot, kuten Kova ry ja Green Building Council, ovat korvaamattomia, Petäjäniemi kertoo.

Asuntotoimijat ovat edelläkävijöitä vihreän rahoituksen lisäksi myös yhteiskunnallisessa rahoituksessa. Sitä myönnetään hankkeisiin, jotka edistävät yhdenvertaisuuden, yhteisöllisyyden, hyvinvoinnin tai alueen elinvoiman toteutumista. Näidenkin hankkeiden myöntämisedellytyksissä huomioidaan myös ilmasto- ja ympäristöystävällisyys.

– Asiakkaamme suunnittelevat asumista yhä enemmän kokonaisuutena, ja tämä näkyy hyvin esimerkiksi erityisryhmien hankkeissa. Kaikille opiskelijoille halutaan mahdollistaa oma asunto, mutta yhteistiloihin panostetaan yhä enemmän, mikä edistää yhteisöllisyyttä ja torjuu yksinäisyyttä. Asukkaille tarjotaan myös erilaisia palveluita, kuten yhteiskäyttöautoja tai asukasneuvontaa.

Vaikka asuntosektorin toimijat ovat jo edelläkävijöitä kestävässä rakentamissa, näkee Petäjäniemi tulevaisuuden kehityksessä myös haasteita. Asumisen rahoitus- ja kehittämiskeskuksen Aran tehtävänä on arvioida valtion tukeman rahoituksen kohtuuhintaisuutta, mutta sen tapa arvioida tätä ennen kaikkea rakentamiskustannuksiin perustuen voi olla este elinkaariviisaiden hankkeiden toteuttamiselle. Rakentamisvaiheen aikaisten kustannusten sijaan painopisteen olisi hyvä olla rakennusten koko elinkaaren aikaisissa kustannuksissa.

– Asiakkaamme ovat uskaliaita ja haluavat kokeilla uutta. Heillä on tahtoa ja kunnianhimoa rakentaa koko elinkaaren ja rakennusketjun vaikutukset huomioivia hankkeita, mutta tällöin kustannukset voivat rakennusvaiheessa olla suurempia ja hyöty näyttäytyä vasta pitkällä aikavälillä, esimerkiksi säästyneinä energiakustannuksina.

Petäjäniemi on myös huolissaan valtion roolin mahdollisesta vähenemisestä asuntorakentamisessa.

– Asiakkaillamme on valtava rooli hyvinvointiyhteiskunnan edellytysten turvaamisessa sekä koko Suomen ilmastotavoitteisiin pääsemisessä, ja myös Aralla olisi myös mahdollisuus nostaa rooliaan kestävän rakentamisen edistämisessä. Jos valtion rooli kohtuuhintaisen asuntotuotannon tukemisessa vähenisi tulevaisuudessa, niin kysymys kuuluu, että ovatko vapaarahoitteiset, niin sanotut kovan rahan toimijat yhtä kunnianhimoisia rakentamaan yhteiskunnan, ilmaston ja ympäristön kannalta kestäviä koteja?

Kestävyysohjelmamme keskeisenä tavoitteena on nostaa kestävän rahoituksen osuutta

Syksyllä 2023 Kuntarahoitus julkaisi ensimmäistä kertaa kestävyysohjelman, jossa asetimme pitkän aikavälin tavoitteet vastuullisuustyöllemme. Vastuullisuustyömme tärkeimpinä teemoina on vauhdittaa vihreää siirtymää sekä mahdollistaa hyvinvointiyhteiskunnan edellytyksiä.

Yksi keskeisimmistä tavoitteistamme on kestävän rahoituksen osuuden kasvattaminen kolmasosaan vuoteen 2030 mennessä. Yhteiskunnallisen ja vihreän rahoituksen osuus kaikesta Kuntarahoituksen myöntämästä pitkäaikaisesta rahoituksesta oli vuoden 2023 lopussa 21,3 prosenttia.

– Kuntarahoituksen asiakkailla on merkittävä rooli Suomen ilmastotavoitteisiin pääsemisessä. Suurin positiivinen vaikutuksemme syntyykin liiketoimintamme eli tarjoamamme rahoituksen kautta, kertoo vastuullisuuspäällikkö Mikko Noronen.

Asetimme ensimmäistä kertaa myös päästövähennystavoitteen rahoittamillemme kiinteistöille. Tavoitetasomme on 8 kgCO₂/m² vuoteen 2035 mennessä, mikä merkitsee 38 prosentin vähennystä vuoden 2022 tasoon verrattuna.

Kestävyysohjelman laatimisen yhteydessä kasvatimme vihreästä rahoituksesta myönnettävän marginaalialennuksen maksimimäärää yhtenä kannustimena yhä kestävämpiin rakennushankkeisiin.

Tutustu Kuntarahoituksen kestävyysohjelmaan

Kestävyysohjelmamme Kestävän hyvinvointiyhteiskunnan mahdollistaja keskittyy Kuntarahoituksen liiketoimintaan ja sen kautta aikaansaatuihin vaikutuksiin.

Jatkossa kerran vuodessa täytettävä ESG-kysely (environmental, social, governance) arvioi asiakkaidemme valmiuksia ja vaikutuksia vastuullisuudessa. Kysymykset liittyvät esimerkiksi päästöjen laskentaan ja vähennystavoitteisiin, energiaan, joukkoliikenteeseen, hankintoihin sekä ilmastonmuutoksen vaikutuksiin varautumiseen.

– Tavoitteenamme on saada ensimmäiset kyselyt matkaan helmikuun aikana ja keväämmällä liitämme sen osaksi luotonmyöntöprosessia. Eli toisin sanottuna kysely tulee jatkossa täyttää aina lainahakemuksen yhteydessä, mikäli viime kerrasta on kulunut vuosi tai enemmän, kertoo asiakassuhteiden yksikönjohtaja Jukka Leppänen.

Kyselyn rakenne, laajuus ja sisältö poikkeavat hieman sen mukaan, onko kyseessä esimerkiksi kunta vai yleishyödyllinen asuntotoimija. Kysely on ensimmäisessä vaiheessa tehty mahdollisimman kevyeksi, jotta siihen vastaaminen onnistuisi myös organisaatioissa, joissa vastuullisuuteen liittyvät tehtävät ja pohdinnat eivät ole vielä arkipäivää.

– Haluamme lisätä omaa ymmärrystämme asiakkaidemme valmiuksista ja vaikutuksista. Jatkossa pyrimmekin systemaattisesti keräämään asiakkaistamme vertailukelpoisia tietoja, kertoo kyselyä toteuttamassa ollut vastuullisuuspäällikkö Elina Sääskilahti.

Muita tarpeita tiedonkeruun taustalla ovat Kuntarahoitukseen kohdistuvat valvojan odotukset sekä tuleva sääntely.

– Kuntarahoitus on Euroopan keskuspankin valvoma luottolaitos, ja meidän odotetaan huomioivan esimerkiksi ilmasto- ja ympäristöriskit luotonmyönnön yhteydessä. Lisäksi valmistaudumme samalla tulevaan sääntelyyn luomalla prosessin tiedonkeruulle, jotta tietotarpeiden lisääntyessä lähivuosina, meidän on helppo myös laajentaa kyselyä, Sääskilahti jatkaa.

– Tavoitteenamme asiakkaidemme tärkeimpänä rahoituskumppanina on myös kannustaa asiakkaitamme tarkastelemaan vastuullisuuttaan kokonaisvaltaisesti. Tästä esimerkkinä on myös viime vuonna lanseeraamamme ESG-sovellus, josta kunta voi verrata omaa sijoittumistaan vastuullisuudessa muihin kuntiin, Leppänen lisää.

Kuntarahoituksen asiakkailla on merkittävä rooli Suomen ilmastotavoitteiden saavuttamisessa sekä hyvinvointiyhteiskunnan rakentamisessa. Siksi tärkeimmät teemat omassa vastuullisuustyössämme ovat vihreän siirtymän vahdittaminen sekä asiakkaidemme yhteiskunnallisen työn mahdollistaminen. Kuntarahoitus julkaisi viime syksynä ensimmäistä kertaa kestävyysohjelman, joka asetti tavoitteet rahoitettujen kiinteistöjen päästöjen vähentämiselle sekä kestävän rahoituksen osuuden kasvattamiselle.

Lisätietoja

Elina Sääskilahti, vastuullisuuspäällikkö, elina.saaskilahti(at)kuntarahoitus.fi, puh. 041 5438 695

Jukka Leppänen, yksikönjohtaja, jukka.leppanen(at)kuntarahoitus.fi, puh. 050 5910 934

Euroalueen inflaatio on viime kesän jälkeen hidastunut ripeämmin kuin juuri kukaan uskalsi odottaa. Kehityksen on täytynyt olla hyvin myönteinen yllätys myös Euroopan keskuspankille.

Omassa retoriikassaan EKP on kuitenkin edelleen pyrkinyt hillitsemään markkinoiden koronlaskuodotuksia alleviivaamalla riskejä, jotka voisivat saada inflaation uudelleen roihahtamaan. Lähi-idän levottomuus luo pysyvää epävarmuutta energian hintakehitykseen, ja tällä hetkellä erityisesti Punaisenmeren selkkaukset nostavat rahtihintoja. Näille geopolitiikan riskeille keskuspankki ei kuitenkaan oikein voi mitään.

Pykälän verran hankalampi ongelma on rivakka palkkojen nousu. EKP on ahkerasti muistutellut, että vaikka heikon kysynnän vuoksi yritykset eivät nyt kykene täysimääräisesti vyöryttämään palkkakustannusten nousua kuluttajahintoihin, tilanne voi muuttua, jos suhdannetilanne elpyy. Argumentissa on hieman laarin pohjan kaivelun maku. Euroalueen tunnelmapuolen mittareissa on kyllä nähty viimeisen parin kuukauden aikana pientä piristymistä, mutta eivät ne vieläkään mitään merkittävää kysynnän kasvua povaa.

Huhtikuun 2023 jälkeen euroalueen kuluttajahinnat ovat nousseet vain 0,4%.

Syyt EKP:n varovaisuuteen ovat toki ymmärrettävät. Hintavakauden palauttaminen on keskuspankin tärkein tehtävä, ja markkinoiden korko-odotusten liian etupainotteinen aleneminen voisi vaarantaa tavoitteen saavuttamisen. Esteet rahapolitiikan keventämiselle ovat joka tapauksessa hyvää vauhtia poistumassa.

Jälkikäteen tarkasteltuna merkittävä taite inflaatiossa näyttäisi tapahtuneen jo viime keväänä: huhtikuun 2023 jälkeen euroalueen kuluttajahinnat ovat nousseet vain 0,4 % ja pohjahinnat 0,2 %. Puhtaasti eurotalouden perustekijöitä arvioimalla tuntuisi realistiselta odottaa, että EKP aloittaisi koronlaskut viimeistään kesäkuussa, ja vuoden lopulla ohjauskorot olisivat suunnilleen prosenttiyksikön nykyistä matalammalla.

Kantona kaskessa voi kuitenkin vielä olla hämmentävän vahva USA:n talous, jossa kasvu ja työllisyys ovat ylittäneet odotukset. Yleensä Yhdysvaltain keskuspankki Fed ehtii ensimmäisenä rahapolitiikan käänteisiin, joita EKP seuraa pienellä viiveellä. Tällä kertaa vastaavaa tuulensuojaa ei välttämättä ole tarjolla.

Fed on kyllä jo ehtinyt väläytellä koronlaskuja EKP:ta selväsanaisemmin, mutta USA:n inflaatiotilanne on euroaluetta kiharaisempi, eikä kuluttajahintojen nousukulmassa ole vielä yhtä selväpiirteistä taitetta nähty. Fed ei yksinkertaisesti välttämättä pysty laskemaan korkoja ennen kuin vasta vuoden jälkipuoliskolla, jos silloinkaan.

Nykyinen korkotaso on euroalueen kasvukyvyn ja suurten investointitarpeiden näkökulmista liian korkea.

EKP joutuu kevään mittaan puntaroimaan, missä määrin USA:n vetoapu nopeuttaa euroalueenkin elpymistä ja lisää kysyntäperäisiä inflaatioriskejä. Tai jos koronlaskujen myötä korkoero Yhdysvaltoihin lähtee kasvamaan, mitä se tarkoittaa euron arvolle ja tuonti-inflaatiolle.

Koronlaskujen aloittamista ei toisaalta ole myöskään syytä tarpeettomasti lykätä, sillä rahapolitiikan muutokset vaikuttavat talouteen viiveellä. Nykyinen korkotaso on euroalueen kasvukyvyn ja suurten investointitarpeiden näkökulmista liian korkea. Lisäksi tunnetut haavoittuvuudet talouden korkoherkillä sektoreilla, erityisesti kiinteistömarkkinoilla, voivat kärjistyä ja uhata rahoitusmarkkinoiden vakautta. Ensimmäisiä oireita tästä on jo Yhdysvalloissa nähty.

13.2.2024 liikkeeseen laskettu bondi oli Kuntarahoitukselle tänä vuonna sekä ensimmäinen ESG-joukkovelkakirjalaina että vuoden ensimmäinen Norjan kruunuissa tehty julkinen transaktio.

Norjan kruunumääräisillä joukkovelkakirjamarkkinoilla oli liikkeeseenlaskun aikaan paljon tarjontaa muiltakin SSA-liikkeeseenlaskijoilta, mutta Kuntarahoituksen 2 miljardin Norjan kruunun laina oli tästä huolimatta erittäin kysytty. Merkintäkirja täyttyi nopeasti ja laina hinnoiteltiin +25 korkopisteeseen yli 3 kuukauden Niboriin nähden. Lainan sijoittajakunta oli tasokas ja laaja.

– Viime vuosina Kuntarahoitus on vakiinnuttanut asemansa aktiivisena ja haluttuna liikkeeseenlaskijana pohjoismaisilla markkinoilla. Sijoittajakysyntää vahvisti merkittävästi se, että kyseessä oli Kuntarahoituksen ensimmäinen Norjan kruunuissa liikkeeseen laskettu yhteiskunnallinen joukkovelkakirjalaina, sanoo Hedda Giæver järjestelystä vastanneesta DNB Bankista.

Sijoittajien joukossa oli erityisesti pankkien treasury-osastoja sekä kansainvälisiä eläkevakuutusyhtiöitä ja varainhoitajia. 80 % liikkeeseenlaskusta allokoitiin norjalaisille sijoittajille.

– Olemme erittäin iloisia palatessamme Norjan kruunumarkkinoille. Sitäkin ilahduttavampaa on tehdä paluu yhteiskunnallisen joukkovelkakirjalainan liikkeeseenlaskulla. Kestävyysohjelmamme ytimessä on tarjota rahoitusta yhteiskunnallisesti vaikuttaville projekteille ja lisätä niiden osuutta koko rahoituskannassamme. Sijoittajien tuki ja kysyntä on tässä tärkeässä roolissa, sanoo Kuntarahoituksen Funding Analyst Aaro Koski.

Transaktion tiedot

Issuer:

Municipality Finance (KUNTA, MuniFin)

Issue Rating:

Aa1/AA+

Status:

Senior unsecured

Reoffer Price:

99.631% / 4.083%

Reoffer Spread:

3mN+25bps

Issue Size:

NOK 2bn

Settlement:

20 February 2024

Maturity:

20 February 2029

Coupon:

4% Fixed, Annual, Act/Act Icma Unadjusted Following

Listing:

Nasdaq Helsinki

ISIN:

XS2769883955

Lead Manager:

DNB Markets

Lisätietoja

Joakim Holmström, Executive Vice President, Capital Markets and Sustainability, +358 50 4443 638 Antti Kontio, Head of Funding and Sustainability, +358 50 3700 285 Karoliina Kajova, Senior Manager, Funding, +358 50 5767 707 Lari Toppinen, Senior Analyst, Funding, +358 50 4079 300 Aaro Koski, Analyst, Funding, +358 45 138 746

Nummelassa on ollut pitkään tarve uudelle koulurakennukselle, sillä alueen koulut olivat täynnä ja todettu ahtaiksi. Vuoden 2023 lopussa valmistunut Etelä-Nummelan koulukeskus on Vihdin kunnan suurin investointi. Rakennuksessa on tilaa noin 600 alakoululaiselle ja noin 250 päiväkotilapselle.

– Hankkeen tavoitteena oli turvata koulutilojen riittävyys Nummelassa nyt ja tulevaisuudessa, Vihdin kunnan tekninen johtaja Ville Könönen tiivistää.

Vihti valitsi hankkeen toteutustavaksi elinkaarimallin. Valintaan päädyttiin kestävyyssyistä, sillä elinkaarihankkeessa urakoitsija sitoutuu ylläpitämään rakennuksen kuntoa.

– Tämä on Vihdin ensimmäinen elinkaarihanke. Seuraamme kuntana mielenkiinnolla, mitkä ovat eri sektoreiden, kuten käyttäjien, infra- ja tukipalvelujen, taloushallinnon ja kuntalaisten, kokemukset.

Investointi ilmastoystävällisyyteen

Nummelan uusi koulukeskus on saanut Kuntarahoituksen vihreää rahoitusta. Kunta on huomioinut kohteen suunnitteluratkaisuissa elinkaarivaikutukset alusta pitäen: rakennusmateriaalina on käytetty puuta, rakennus lämpenee maalämmöllä ja katolle on asennettu aurinkopaneeleja.

Käyttömukavuutta ja viihtyisyyttä lisää myös se, että koulu on täysin kengätön.

– Tällä hillitään sisään kulkeutuvan lian ja siivouksen määrää. Se on myös osa sisäilmaterveyttä, Könönen kertoo.

Monikäyttöinen rakennus on iloksi monille

Urakka saatettiin päätökseen loppuvuodesta 2023. Koulukeskuksen varsinainen toiminta alkoi tammikuussa, kun ovet avautuivat lapsille ja henkilökunnalle uuden lukukauden alkaessa. Keskus kokoaa nyt samoihin tiloihin suomen- ja ruotsinkielistä opetusta – siellä toimii kaksi koulua, kaksi päiväkotia sekä nuorisotila.

Koulurakennus tukee laajasti Nummelan asukkaiden hyvinvointia. Päivisin rakennus on varhaiskasvatuksen ja perusopetuksen käytössä, mutta sen tilat ovat helposti muunneltavissa myös muihin tarpeisiin.

– Rakennuksessa on huomioitu hyvin iltakäytön mahdollisuudet. Muun muassa liikuntasalia, asukaskeittiötä ja luokkatiloja voidaan hyödyntää myös iltaisin.

– Koulukeskuksen ympärille on kaavoitettu aluetta lisärakentamiselle. Hanke tukeekin vahvasti Etelä-Nummelan kehittymistä ja laajentumista, tekninen johtaja Könönen iloitsee.

Teksti: Taru Inkinen Kuva: Vihdin kunta / Joenrinne Films

Vihreä rahoitus

Kuntarahoitus myöntää vihreää rahoitusta hankkeisiin, joissa syntyy selkeitä ja mitattavia positiivisia ilmasto- ja ympäristövaikutuksia. Tavallista lainaa tai leasingia edullisempaa vihreää rahoitusta on myönnetty vuodesta 2016, ja tänä päivänä rahoituksen piirissä on yli 300 hanketta Helsingistä Inariin.

Konsernin tammi–joulukuun liikevoitto ilman realisoitumattomia käyvän arvon muutoksia kasvoi 3,2 % 176 miljoonaan euroon (170 miljoonaa euroa). Korkokate kasvoi lähinnä lyhyiden markkinakorkojen nousun seurauksena 7,5 % 259 miljoonaan euroon (241 miljoonaa euroa). Kulujen kasvu hidasti tuloksen kasvua.

Liikevoitto oli 139 miljoonaa euroa (215 miljoonaa euroa). Realisoitumattomat käyvän arvon muutokset olivat tilikaudella -37 miljoonaa euroa (45 miljoonaa euroa). Muutokseen on vaikuttanut etenkin konsernin keskeisillä varainhankintamarkkinoilla tapahtuneet korko-odotusten sekä luottoriskilisien muutokset.

Tilikauden kulut olivat 82 miljoonaa euroa (73 miljoonaa euroa). Kulukasvua selittää suurelta osin Kuntien takauskeskukselle maksettavan takausprovision lähes nelinkertaistuminen 13 miljoonaan euroon (4 miljoonaa euroa), mikä johtui Kuntien takauskeskuksen ilmoittaman laskentamenetelmän muutoksesta. Takausprovisio on korvaus Kuntien takauskeskukselle Kuntarahoituksen varainhankinnalle antamasta takauksesta.

Konsernin vähimmäisomavaraisuusaste (leverage ratio) vahvistui edelleen, ja se oli joulukuun lopussa 12,0 % (11,6 %).

Konsernin CET1-vakavaraisuus on erittäin vahva ja oli joulukuun lopussa 103,4 % (97,6 %). CET1-vakavaraisuus oli selvästi korkeampi kuin 13,9 %:n vaaditut pääomapuskurit huomioiva kokonaisvakavaraisuusvaatimus. Koska Kuntarahoitus-konsernilla on vain ydinpääomaa, niin Tier 1- ja kokonaisvakavaraisuus ovat samat kuin CET1-vakavaraisuus, 103,4 % (97,6 %).

Venäjän hyökkäyssodalla ei ole ollut olennaisia vaikutuksia konsernin toimintaan. Sodan kiihdyttämä inflaatio ja siitä johtuva markkinakorkotason nousu on kasvattanut konsernin korkokatetta, mutta se on myös kasvattanut kuluja. Sodan aiheuttaman geopoliittisen epävarmuuden vuoksi konserni on varautumistoimenpiteenä ylläpitänyt vahvaa likviditeettipuskuria. Muutoin sodan vaikutukset liiketoimintaan olivat vähäisiä.

Pitkäaikainen asiakasrahoitus (laina- ja leasingrahoitus) ilman realisoitumattomia käyvän arvon muutoksia oli joulukuun lopussa 32 948 miljoonaa euroa (30 660 miljoonaa euroa), ja se kasvoi 7,5 % (5,5 %). Uusi pitkäaikainen asiakasrahoitus oli tammi–joulukuussa 2023 samalla tasolla kuin vertailuvuonna, yhteensä 4 370 miljoonaa euroa (4 375 miljoonaa euroa). Lyhytaikainen asiakasrahoitus oli 1 575 miljoonaa euroa (1 457 miljoonaa euroa).

Joulukuun lopussa pitkäaikaisessa asiakasrahoituksessa ympäristövaikutuksiltaan kestävien investointien rahoitukseen tarkoitettua vihreää rahoitusta oli 4 795 miljoonaa euroa (3 251 miljoonaa euroa) sekä yhdenvertaisuutta ja yhteisöllisyyttä edistävää yhteiskunnallista rahoitusta 2 234 miljoonaa euroa (1 734 miljoonaa euroa). Rahoituksen yhteismäärä kasvoi 41,0 % (42,9 %) edellisvuoteen verrattuna. Niiden määrä pitkäaikaisesta asiakasrahoituksesta ilman realisoitumattomia käyvän arvon muutoksia kasvoi 5,1 %-yksikköä 21,3 %:iin. Konserni julkaisi loppuvuodesta 2023 kestävyysohjelman, joka ulottuu vuoteen 2035. Konsernin tavoitteena on vuoden 2030 loppuun mennessä nostaa konsernin vihreän ja yhteiskunnallisen rahoituksen osuus pitkäaikaisesta asiakasrahoituksesta kolmannekseen sekä vuoteen 2035 mennessä vähentää rahoitettujen kiinteistöjen päästöjä 38 %:lla vuoden 2022 tasosta.

Pitkäaikainen uusi varainhankinta vuoden aikana oli 10 087 miljoonaa euroa (8 827 miljoonaa euroa). Varainhankinnan kokonaismäärä oli joulukuun lopussa 43 320 miljoonaa euroa (40 210 miljoonaa euroa), josta pitkäaikaisen varainhankinnan osuus oli 39 332 miljoonaa euroa (35 560 miljoonaa euroa). Kuntarahoitus päätti maksaa maaliskuussa ja kesäkuussa 2023 takaisin Euroopan keskuspankin kohdennettuun pidempiaikaiseen rahoitusoperaatioon (TLTRO III) liittyvät velat. Velkojen yhteismäärä oli 2 000 miljoonaa euroa.

Konsernin kokonaislikviditeetti on erittäin vahva, ja se oli tilikauden lopussa 11 633 miljoonaa euroa (11 506 miljoonaa euroa). Maksuvalmiusvaatimus (Liquidity Coverage Ratio, LCR) oli joulukuun lopussa 409 % (257 %). Pysyvän varainhankinnan vaatimus (Net Stable Funding Ratio, NSFR) oli 124 % (120 %).

Kuntarahoituksen hallitus ehdottaa kevään 2024 varsinaiselle yhtiökokoukselle, että osinkoa maksetaan 1,69 euroa osakkeelta, yhteensä 66,0 miljoonaa euroa. Vuonna 2023 osinkoa maksettiin 1,73 euroa osakkeelta, yhteensä 67,6 miljoonaa euroa.

Näkymät vuodelle 2024: Kuntarahoitus-konserni arvioi konsernin liikevoiton ilman realisoitumattomia käyvän arvon muutoksia olevan samantasoinen tai suurempi kuin vuotta aiemmin. Konsernin vakavaraisuuden ja vähimmäisomavaraisuusasteen arvioidaan säilyvän vahvoina. IFRS-tilinpäätösnormiston arvostusperiaatteet voivat aiheuttaa merkittäviä, mutta väliaikaisia realisoitumattomia käyvän arvon muutoksia, joista osa lisää myös liikevoiton volatiliteettia ja vaikeuttaa siten liikevoiton ennustettavuutta. Näkymistä on kerrottu tarkemmin luvussa Näkymät vuodelle 2024.

Tuloksen ja tilikauden muutosta kuvaavien lukujen vertailulukuna on käytetty vuoden 2022 vastaavan jakson lukua. Taseen ja muiden poikkileikkaustyyppisten erien vertailulukuna on käytetty vuoden 2022 lopun tilannetta, ellei toisin mainita.

Konsernin avainluvut

1–12/2023

1–12/2022

Muutos, %

Liikevoitto ilman realisoitumattomia käyvän arvon muutoksia (milj. euroa)*

176

170

3,2

Liikevoitto (milj. euroa)*

139

215

-35,5

Korkokate (milj. euroa)*

259

241

7,5

Pitkäaikainen uusi asiakasrahoitus (milj. euroa)*

4 370

4 375

-0,1

Pitkäaikainen uusi varainhankinta (milj. euroa)*

10 087

8 827

14,3

Kulu–tuottosuhde, %*

32,4

23,9

35,7

Oman pääoman tuotto (ROE), %*

6,6

9,9

-33,5

31.12.2023

31.12.2022

Muutos, %

Pitkäaikainen asiakasrahoitus (milj. euroa)*

32 022

29 144

9,9

Taseen loppusumma (milj. euroa)

49 736

47 736

4,2

Ydinpääoma (CET1) (milj. euroa)

1 550

1 482

4,6

Ensisijainen pääoma Tier 1 (milj. euroa)

1 550

1 482

4,6

Omat varat yhteensä (milj. euroa)

1 550

1 482

4,6

CET1-vakavaraisuus, %

103,4

97,6

5,9

Tier 1 -vakavaraisuus, %

103,4

97,6

5,9

Kokonaisvakavaraisuus, %

103,4

97,6

5,9

Vähimmäisomavaraisuusaste (leverage ratio), %

12,0

11,6

3,8

Henkilöstö

185

175

5,7

* Vaihtoehtoinen tunnusluku. Tässä tilinpäätöstiedotteessa esitetyt luvut ovat Kuntarahoitus-konsernin lukuja, ellei toisin ole mainittu.

Toimitusjohtaja Esa Kallio kommentoi tilikautta 2023

Vuosi 2023 oli jo neljäs peräkkäinen epävakauden leimaama vuosi. Kuntarahoituksen toimintakykyyn geopoliittisten jännitteiden lisääntyminen ja markkinoiden ailahtelu eivät merkittävästi vaikuttaneet. Pystyimme häiriöttä toteuttamaan perustehtävämme eli edullisen pitkäaikaisen rahoituksen hankkimisen asiakkaillemme.

Venäjän hyökkäyssodan myötä vuonna 2022 alkanut inflaatio kääntyi laskuun vuoden 2023 aikana, ja korkojen kohoaminen näyttää päättyneen. Geopoliittiset jännitteet eri puolilla maailmaa lisääntyivät, ja lisäksi odotukset keskuspankkien toimista aiheuttivat epävarmuutta pääomamarkkinoilla.

Suomessa alkuvuotta ja kesää leimasivat eduskuntavaalit ja pitkään jatkuneet hallitusneuvottelut. Uudella hallitusohjelmalla ei arvioiden mukaan ole välittömiä vaikutuksia kuntien toimintaan. Asuntosektorin asiakkaidemme keskuudessa huolta ovat herättäneet asumisoikeusasumiseen ja valtion tukemaan asuntotuotantoon liittyvät hallitusohjelman kirjaukset. Toimintaympäristön epävarmuuden keskellä roolimme asiakkaidemme luotettavana rahoittajana on korostunut entisestään.

Kuntasektorin asiakkaidemme rahoituksen kysyntä oli vuoden alussa hiljaista, mutta kiihtyi vuoden loppua kohden lähelle edellisen vuoden tasoa. Niin sanotut verohännät tukivat kuntataloutta vielä hetkellisesti, mikä osaltaan laski kuntien rahoitustarpeita. Kuntien rahoitustilanne oli vielä vuonna 2023 verrattain hyvä, mutta heikkeni vuoden lopussa.

Asuntosektorin asiakkaidemme rahoitustarve oli korkeampi vuodentakaiseen verrattuna. Tämän sektorin asiakkaamme ovat jo useamman vuoden ajan kärsineet rakentamisen kustannusten noususta ja vuodesta 2022 lähtien myös korkokustannusten kasvusta, mikä on vähentänyt uusien hankkeiden aloittamista. Loppuvuotta kohden rahoituksen kysyntä alkoi kuitenkin kiihtyä, kun rakentamisen kustannusten nousu tasaantui, ja asumisoikeushankkeiden aloitusta alettiin kiirehtiä hallitusohjelmakirjausten vuoksi.

Hyvinvointialueet aloittivat toimintansa vuoden 2023 alussa, ja rahoitimme niitä Kuntien takauskeskuksen meille asettamien limiittien puitteissa. Kuntarahoitukselle asetettu 400 miljoonan euron pitkäaikaisen rahoituksen limiitti tuli täyteen ennen vuoden loppua, emmekä voineet tämän jälkeen enää vastata hyvinvointialueiden vuotta 2023 koskeviin rahoituspyyntöihin.

Varainhankinnassamme menestyimme erinomaisesti pääomamarkkinoiden vaihtelevista olosuhteista huolimatta. Liikkeeseenlaskujemme ajoitus onnistui, ja kaikki transaktiomme olivat menestyksekkäitä. Likviditeettitasoamme olemme pitäneet edelleen vahvana, jotta voimme varmistaa asiakkaidemme rahoituksen saatavuuden kaikissa olosuhteissa.

Liiketoimintamme voidaankin sanoa jatkuneen normaalisti, ja toimintamme kannattavuus vuonna 2023 oli hieman aiempaa parempi.

Vuonna 2023 päivitimme strategiamme korostaen yhtiön perustehtävää. Strategiamme nostaa erityisesti esille vastuullisuuden ja roolimme kestävän hyvinvointiyhteiskunnan mahdollistajana. Olemme myös panostaneet vastuullisuustyömme vaikutusten arviointiin ja mittaamiseen. Lokakuussa julkaisemamme kestävyysohjelma asettaa raamit ja tavoitteet pitkän aikavälin vastuullisuustyöllemme. Kestävyysohjelmamme keskittyy erityisesti liiketoimintamme, eli asiakkaillemme tarjoamien tuotteiden ja palveluiden kautta syntyvään pitkän aikavälin vaikuttavuuteen.

Näkymät vuodelle 2024

Maailmantaloudessa vuosi 2024 käynnistyy heikkenevän suhdanteen merkeissä. Kasvun lähteitä on niukasti, kun koronnostojen kysyntää hidastavat vaikutukset saavuttavat huippunsa. Samaan aikaan finanssipolitiikka on kiristymässä, koska valtioilla on tarvetta suitsia velanottoa. Myös geopoliittinen toimintaympäristö jatkuu arvaamattomana. Talouden jäähtyminen toisaalta vaimentaa hintapaineita ja euroalueella inflaatio alenee kohti keskuspankin kahden prosentin tavoitetta. EKP:n odotetaan käynnistävän koronlaskut vuoden 2024 aikana.

Suomessa taloutta kuormittavien tekijöiden yhteisvaikutus on voimakkaimmillaan alkuvuoden 2024 aikana. Vuoden edetessä elpyminen vähitellen käynnistyy kotimarkkinoiden vedolla, kun inflaatio helpottaa, kuluttajien ostovoima kasvaa ja korot kääntyvät maltilliseen laskuun. Loppuvuotta kohden myös vientimarkkinat voivat jo tukea talouden toipumista. Heikon lähtötason vuoksi Suomen bkt-kasvu voi kuitenkin jäädä vuonna 2024 lievästi negatiiviseksi.

Talouden taantuma heijastuu väistämättä myös työllisyyteen. Suomessa rakenteellinen työvoimapula on tosin monilla aloilla niin suurta, ettei työttömyysasteessa ole toistaiseksi näköpiirissä voimakasta nousua. Työllisyyden näkymä on kuitenkin riskialtis. Rakennusalan laman lopullista syvyyttä ja mahdollisia kerrannaisvaikutuksia muille toimialoille on vielä vaikea arvioida. Myös euroalueen inflaatiokehitykseen liittyy yhä epävarmuutta. Mikäli inflaatio ei hidastu ennakoidusti ja odotukset korkojen alenemisesta jäävät täyttymättä, talouden taantuma voi pitkittyä ja työttömyys nousta arvioitua enemmän.

Vaikka hallitusohjelmaan on kirjattu kunnianhimoiset sopeutustavoitteet, julkinen talous pysyy lähivuodet huomattavan alijäämäisenä eikä velkaantuminen taitu. Odotuksia voimakkaampi sote-menojen ja rahoituskustannusten kasvu sekä verotulokertymien suhdanneluontoinen heikentyminen vaikeuttavat valtiontalouden tasapainottamista. Kuntasektorikin palaa muutaman poikkeuksellisen vahvan vuoden jälkeen selvästi alijäämäiseksi, kun erilaiset positiiviset kertaerät poistuvat, kustannukset kasvavat ja valtionosuudet pienenevät. Kuntatalouden suurimpia epävarmuustekijöitä ovat yleistaloudellinen kehitys, valtionosuusjärjestelmän tulevat muutokset sekä TE-uudistuksesta mahdollisesti koituvat lisämenot.

Edellä kuvatut seikat huomioon ottaen Kuntarahoitus-konserni arvioi konsernin liikevoiton ilman realisoitumattomia käyvän arvon muutoksia olevan samantasoinen tai suurempi kuin vuonna 2023. Konsernin vakavaraisuuden ja vähimmäisomavaraisuusasteen arvioidaan säilyvän vahvoina. IFRS-tilinpäätösnormiston arvostusperiaatteet voivat aiheuttaa merkittäviä, mutta väliaikaisia realisoitumattomia käyvän arvon muutoksia, joista osa lisää myös liikevoiton volatiliteettia ja vaikeuttaa siten liikevoiton ennustettavuutta.

Tässä esitetyt arviot perustuvat tämänhetkiseen näkemykseen toimintaympäristön ja toiminnan kehityksestä.

Lisätietoja:

Toimitusjohtaja Esa Kallio, puh. 050 337 7953 Johtaja, talous, Harri Luhtala, puh. 050 592 9454

Vuosikertomus vuodelta 2023 julkaistaan arviolta 7.3.2024. Samaan aikaan julkaistaan myös yhtiön vakavaraisuustietojen julkistamista koskeva pilari III -selvitys (saatavilla vain englanniksi) sekä selvitys hallinto- ja ohjausjärjestelmästä.