Näkökulma: Talouden kasvuluvut saattavat näyttää liiankin hyviltä

Talouden kehitys on aina epävarmaa ja usein ikävimmät yllätykset tulevat suunnista, joita ei ole osannut ajatellakaan. Silti on todettava, että vuodelle 2022 tiedossa olevien riskitekijöiden kavalkadi on poikkeuksellisen vaikuttava: Inflaatio on korkeampi kuin vuosikymmeniin, korona kuormittaa yhä sairaaloita ja Kiina kamppailee pahasti ylikuumentuneen kiinteistösektorinsa kanssa. Samaan aikaan rahapolitiikan elvytyksessä kalkkiviivat pölisevät. Ultramatalien korkojen aika voi olla päättymässä tilanteessa, jossa omaisuuserien arvostukset ovat pilvissä ja velkasuhteet korkeita.

Vuodessa 2022 on seikkailun tuntua. Vähän kuin oltaisiin Himalajalle lähdössä – ilman lisähappea. Kaiken epävarmuuden keskellä odotukset ovat kuitenkin yhä varsin selväpiirteiset: bkt-kasvu säilyy perusuraa nopeampana, inflaatiopaineet voimakkaina ja keskuspankit kiristävät rahahanoja kiihtyvään tahtiin. Tämä konsensusnäkemys suorastaan kutsuu pientä ravistelua. Pöyhäisy on hyvä aloittaa pohtimalla, mitä viime vuonna oikeastaan tapahtui.

”Vuodessa 2022 on seikkailun tuntua. Vähän kuin oltaisiin himalajalle lähdössä – ilman lisähappea.”

Talousvuoden 2021 tarinan voi tiivistää kutakuinkin näin: Kysyntä elpyi paljon nopeammin kuin tuotanto- ja toimituskyky. Erirytmisyys kohotti energian, raaka-aineiden ja erilaisten komponenttien hintoja sekä nosti kuljetuskustannuksia. Energian hintoihin vaikuttivat myös epäsuotuisat sääolosuhteet ja muut tuotantovaikeudet. Lyhytkestoiset mutta toistuvat koronasulut siirsivät kulutuksen painopistettä palveluista tavaroihin, jolloin ”aineellisessa” taloudessa hinnat nousivat entisestään. Toimitusketjujen häiriöt pistivät firmat kasvattamaan omia varmuusvarastojaan, mikä osaltaan pahensi komponenttipulaa ja kiihdytti inflaatiota. Just-in-time -ajattelun muuttuminen just-in-case -toiminnaksi lihotti varastoja – ja samalla bruttokansantuotetta.

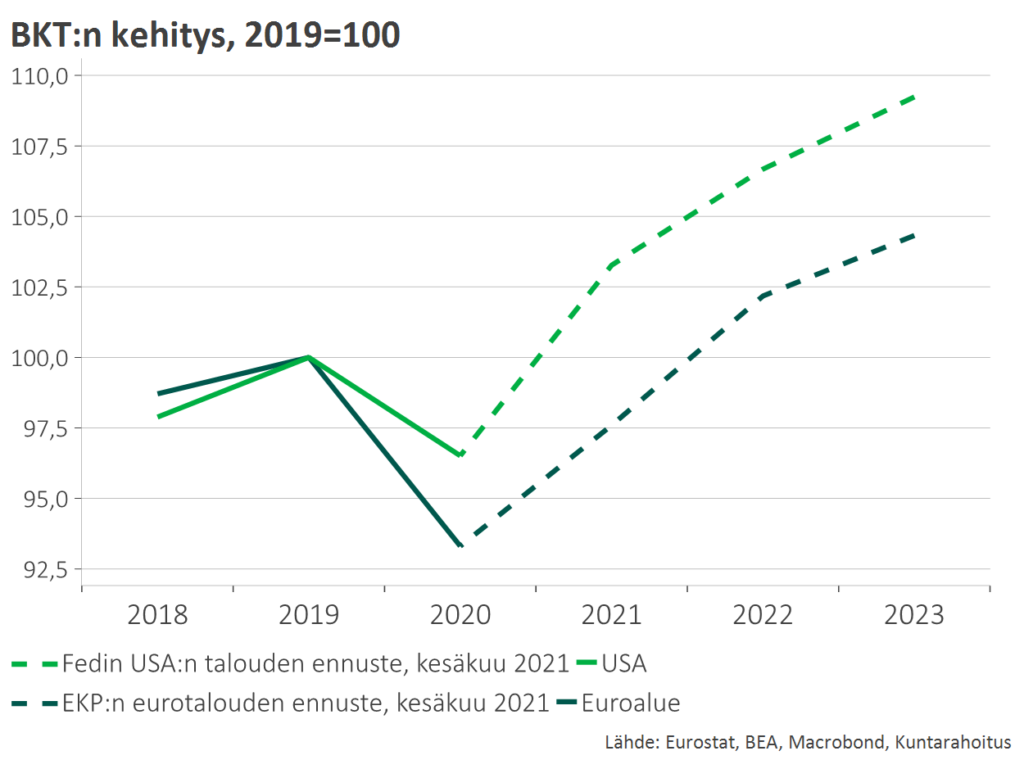

Koska suuressa osassa länsimaita sekä bkt että työllisyys ovat jo suunnilleen pandemiaa edeltäneellä tasolla, kysynnän elpymisvauhti jäänee tänä vuonna selvästi viime vuotta hitaammaksi. Ehkäpä tuotantokapeikotkin alkavat siten hiljalleen helpottaa. Mikäli näin on, vähenee myös motiivi tilailla välituotteita tai valmistavaroita varastoon. Yritykset saattavat pikemminkin alkaa purkaa ylimääräisiä varastojaan. Samalla tarjontakitkoista johtuvat kustannuspaineet helpottaisivat, mikä osaltaan hillitsisi inflaatiota.

Tällaisilla teknisiltä kuulostavilla käyttäytymismuutoksilla voi lyhyellä aikavälillä olla yllättävän suuria vaikutuksia bkt-kehitykseen. Esimerkiksi Yhdysvalloissa viime vuoden kolmannella neljänneksellä varastojen kerryttäminen selitti bkt:n 2,3 prosentin kasvuvauhdista jopa 2,2 prosenttiyksikköä. Pinnalta katsottuna syksyn bkt-luvut näyttivät siis Yhdysvalloissa ehkä vähän liiankin hyviltä. Ylimääräinen kerma arvatenkin myös vahvisti hyvää fiilistä ja nosti odotuksia.

Tänä vuonna saatamme nähdä liikettä toiseen suuntaan: varastojen purkaminen voi hidastaa bkt-kasvua. Toki on katsottava varastosyklin läpi ja arvioitava aidon loppukysynnän kehitystä. Otsikkotason tekniset kasvupettymykset voivat kuitenkin olla haitallisia, mikäli ne vaikuttavat laajan yleisön talousluottamukseen.

Edellä kuvattu teoria toimitusketjujen pullonkaulojen oikenemisesta on kieltämättä altis monenlaisille epävarmuuksille. Ei vähiten siksi, että koronan omikronmuunnos vaikeuttaa edelleen talouden normaalia toimintaa.

Joka tapauksessa odotukset rahapolitiikan kiristystahdista ovat viime viikkoina nousseet ehkä vähän turhankin nopeasti. Talouden kasvuodotukset voivat olla viritetty liian koviksi. Euroalueen inflaatiossa avainkysymys on jo pitkään ollut, meneekö energian hintapiikki talven aikana ohi. Jos menee, euroalueen inflaatiovauhti voi jo loppuvuodesta palata EKP:n kahden prosentin tavoitetason alapuolelle.

Kirjoitus on julkaistu alun perin Kuntarahoituksen Kauppalehden kumppaniblogissa 31.1.2022.